Dostępność kredytów: indeks IV 2011

2011-04-29 12:15

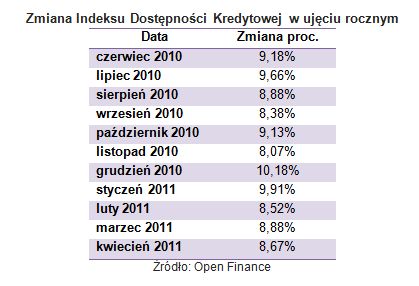

Zmiana Indeksu Dostępności Kredytowej w ujęciu rocznym © fot. mat. prasowe

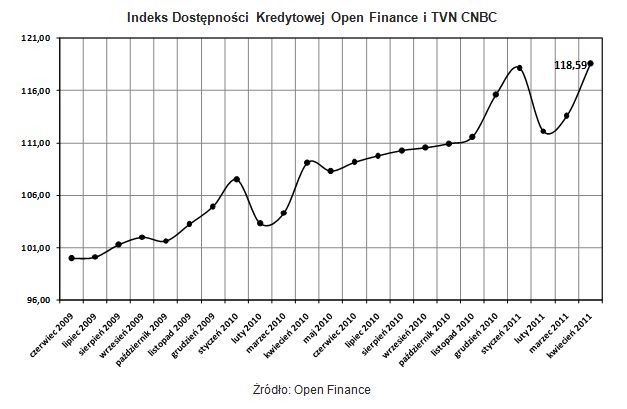

Indeks Dostępności Kredytowej wzrósł o prawie 5 punktów, ustanowił nowy rekord i jest o 8,7 proc. wyżej niż rok temu. Indeks powstaje na podstawie uśrednionych ofert 11 banków z rynkowej czołówki pod względem sprzedaży kredytów.

Przeczytaj także: Dostępność kredytów: indeks III 2011

fot. mat. prasowe

Zmiana Indeksu Dostępności Kredytowej w ujęciu rocznym

Zmiana Indeksu Dostępności Kredytowej w ujęciu rocznym

Przeciętne wynagrodzenie brutto w marcu (wg GUS) wyniosło 3633,54 zł (2598,20 zł netto), o 4 proc. więcej niż rok temu i o 6,2 proc. więcej niż miesiąc temu. To oczywiście znacznie wpłynęło na średnią zdolność kredytową klienta wyliczaną przez banki, a jej zmiany przekładają się na indeks. W związku ze wzrostem zarobków, zdolność kredytowa statystycznej rodziny 2+1 o zarobkach wynoszących dokładnie dwukrotność średniej pensji, wzrosła o ponad 12 proc. i wynosi niespełna 480 tys. złotych.

Aby zredukować wpływ wahań miesięcznej zmiany średniej płacy na indeks, patrzymy na niego także w ujęciu rocznym. Tu widać, że indeks utrzymuje podobne tempo wzrostu od wielu miesięcy.

Oprócz zmiany zdolności kredytowej tym razem na wzrost indeksu wpłynęła także bankowa marża. Jak wynika z przygotowanego ostatnio rankingu kredytów hipotecznych już pięć banków ma w swojej ofercie kredyty z marżą 1 pkt proc. lub niższą. Tymczasem liczona na potrzeby IDK średnia marża (dla klienta z 25-proc. wkładem własnym) wyniosła w tym miesiącu 1,35 pkt proc., o prawie 1,8 pkt proc. mniej niż w połowie 2009 r., kiedy to zaczynaliśmy wyliczać IDK.

fot. mat. prasowe

Indeks Dostępności Kredytowej Open Finance i TVN CNBC

Indeks Dostępności Kredytowej Open Finance i TVN CNBC

Indeks powstaje na podstawie uśrednionych ofert 11 banków z rynkowej czołówki pod względem sprzedaży kredytów. Na indeks nie wpływają oferty instytucji sprzedających niewielką liczbę kredytów, ale jeśli chodzi o parametry, znacznie odbiegające od rynkowych średnich. Na comiesięczny wynik indeksu wpływają trzy parametry: maksymalne możliwe LtV (stosunek kwoty kredytu do wartości zabezpieczającej go nieruchomości), bankowa marża oraz maksymalna zdolność kredytowa wyliczona dla rodziny zarabiającej dwukrotność średniej krajowej, podawanej co miesiąc przez Główny Urząd Statystyczny. IDK uwzględnia zatem zarówno podejście banków (maksymalne LtV i marża), jak i zmianę zarobków Polaków.

Przeczytaj także:

Dostępność kredytów: indeks X 2014

Dostępność kredytów: indeks X 2014

Dostępność kredytów: indeks X 2014

Dostępność kredytów: indeks X 2014

oprac. : Marcin Krasoń / Open Finance

Więcej na ten temat:

dostępność kredytów, polityka banków, oprocentowanie kredytów, Indeks Dostępności Kredytowej

![Pożyczki na bardzo wysoki procent [© Birgit Reitz-Hofmann - Fotolia.com]](https://s3.egospodarka.pl/grafika2/pozyczka-gotowkowa/Pozyczki-na-bardzo-wysoki-procent-111764-50x33crop.jpg "Pożyczki na bardzo wysoki procent [© Birgit Reitz-Hofmann - Fotolia.com]") Pożyczki na bardzo wysoki procent

Pożyczki na bardzo wysoki procent

{kind=link}

{kind=link}