Lokata terminowa czy fundusz pieniężny?

2010-06-09 10:36

Ostatni kryzys przypomniał wszystkim, że inwestowanie pieniędzy to nie tylko możliwość szybkiego zarobku, ale również ryzyko poniesienia straty. Dlatego też tak wiele osób przeniosło swoje środki w bardziej bezpieczne instrumenty takie jak lokata bankowa czy fundusze pieniężne i gotówkowe. Z analizy Expandera wynika, iż różnica pomiędzy lokatą a funduszami pieniężnymi sięgała nawet 3,7 punktu procentowego w skali roku. Jednak nie zawsze depozyty okazują się korzystniejszym rozwiązaniem.

Przeczytaj także: Fundusze inwestycyjne bez zaufania klientów

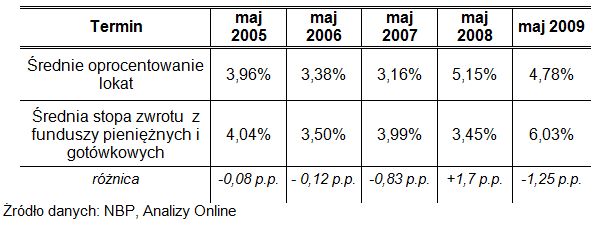

Na koniec 2009 Polacy posiadali około 380 mld złotych na lokatach i około 8 mld złotych w funduszach pieniężnych i gotówkowych co stanowi mniej więcej połowę wszystkich zgromadzonych oszczędności. Głównym celem tego typu instrumentów jest wzrost realnej wartości kapitału, czyli niewielki zysk powyżej inflacji. Służą one zatem przede wszystkim ochronie zgromadzonego kapitału przed utratą wartości w czasie, a nie jego pomnażaniu.Dokonując oceny wyników funduszy pieniężnych i gotówkowych z lokatami terminowymi popełnia się często poważny błąd, poprzez zestawianie aktualnych oprocentowań depozytów z historycznymi wynikami funduszy. Pomijany jest fakt, że historyczny wynik funduszu mógł zostać wypracowany w całkowicie innych realiach rynkowych. Poniższa tabela prezentuje średnie stopy zwrotu, dla inwestora który rozpoczynał inwestycję w maju w poszczególnych latach. Okres inwestycji wynosi 12 miesięcy.

fot. mat. prasowe

fot. mat. prasowe

W analogicznej sytuacji lokaty diametralnie różnią się od funduszy pieniężnych i gotówkowych. Wycofując środki z lokaty przed ustalonym terminem należy się liczyć z tym, że w końcowym rozrachunku bank nie wypłaca nam w pełni wcześniej zakontraktowanej kwoty. Jest to swego rodzaju kara za niedotrzymanie warunków umowy i wypłacenie środków przed czasem.

Lokaty bankowe oraz fundusze pieniężne i gotówkowe są także idealnym miejscem dla środków stanowiących naszą poduszkę finansową. Stanowi ona doraźne zabezpieczenie na ewentualność wystąpienia „czarnego” scenariusza. Punktem wyjścia do wyznaczenia wysokości naszego buforu finansowego jest wysokość comiesięcznych wydatków. Uważa się, iż rezerwę gotówkową powinna stanowić ich sześciokrotność. Oszczędności, które stanowią poduszkę finansowa powinny zostać ulokowane w formie łatwej do ponownej zamiany na gotówkę. Przy czym niezmiernie istotnym jest, by płynność gromadzonych środków tworzyła nierozerwalną parę z nikłą możliwością utraty wartości tej części majątku. Dlatego też odpowiednią formę do lokowania naszego doraźnego zabezpieczenia stanowią właśnie krótkoterminowe lokaty bankowe oraz fundusze pieniężne i gotówkowe.

Próbując odpowiedzieć na pytanie, która forma jest bardziej korzystna należy stwierdzić, że jest to zależne od indywidualnych potrzeb klienta. Jeżeli najważniejszym aspektem jest płynność, warto zastanowić się nad funduszem. W sytuacji gdy najistotniejszym pozostaje przewidywalność i bezpieczeństwo - zasadnym jest skłonienie się ku lokatom terminowym.

Przeczytaj także:

Oszczędzanie długoterminowe opłaca się najbardziej

Oszczędzanie długoterminowe opłaca się najbardziej

Oszczędzanie długoterminowe opłaca się najbardziej

Oszczędzanie długoterminowe opłaca się najbardziej

oprac. : Marek Arent / expander

Więcej na ten temat:

lokata bankowa, fundusz inwestycyjny, lokata terminowa, oszczędzanie, oszczędności Polaków, sposoby oszczędzania, fundusz pieniężny, fundusz gotówkowy

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}

{kind=link}