Rynek kredytów hipotecznych I 2010

2010-02-05 12:05

Przeczytaj także: Oferty kredytów hipotecznych XII 2009

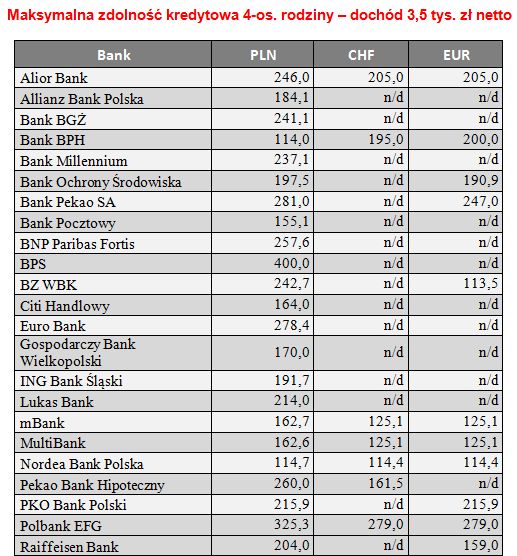

Istotnym elementem oferty jest nie tylko koszt kredytu, ale także sposób obliczania zdolności kredytowej. Może się bowiem okazać, że bank, który ma najlepszą ofertę, nie będzie chciał udzielić wnioskowanej kwoty kredytu. W takiej sytuacji w pierwszej kolejności należy znaleźć banki, które zgodzą się przyznać odpowiednio wysoką kwotę kredytu, a dopiero później wśród nich porównywać koszty kredytu. Pomóc w tym może zestawienie pokazujące maksymalna kwotę kredytu jaką banki są gotowe wypłacić 4-osobowej rodzinie. Najwyższą kwotę kredytu można uzyskać zaciągając kredyt w złotych. W przypadku rodziny o dochodzie 3,5 tys. zł netto największy kredyt udzielą: BPS (aż 400 tys. zł), Polbank i Bank Pekao. Kolejność istotnie się jednak zmienia w przypadku wyższego dochodu – wynoszącego 8 tys. zł. Wtedy najwyższy kredyt jest gotów przyznać BOŚ, dopiero na drugim miejscu jest BPS, a na trzecim Bank Millenium.

fot. mat. prasowe

Max. zdolność kredytowa 4-os. rodziny – dochód 3,5 tys. zł netto

Max. zdolność kredytowa 4-os. rodziny – dochód 3,5 tys. zł netto

fot. mat. prasowe

Max. zdolność kredytowa 4-os. rodziny – dochód 8 tys. zł netto

Max. zdolność kredytowa 4-os. rodziny – dochód 8 tys. zł netto

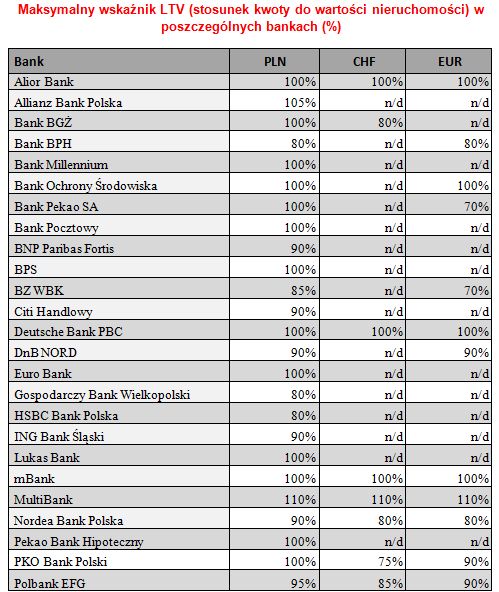

W styczniu w większości banków nie uległa zmianie sytuacja w zakresie wymaganego przez banki wkładu własnego. Jedynym wyjątkiem jest Multibank, który powrócił do udzielania kredytów nawet do 110% wartości nieruchomości. Z zestawienia przygotowanego przez firmę Expander – Niezależny Doradca Finansowy wynika, że kredyt w złotych na 100% i więcej wartości nieruchomość można było uzyskać w 15 bankach. Tylko nieliczne banki udzielają natomiast kredytów walutowych na 100% wartości nieruchomości.

")

fot. mat. prasowe

Max. wskaźnik LTV w poszczególnych bankach (%)

Max. wskaźnik LTV w poszczególnych bankach (%)

Przeczytaj także:

Rynek kredytów hipotecznych I 2019

Rynek kredytów hipotecznych I 2019

Rynek kredytów hipotecznych I 2019

Rynek kredytów hipotecznych I 2019

1 2

oprac. : Regina Anam / eGospodarka.pl

Więcej na ten temat:

kredyty mieszkaniowe, kredyty hipoteczne, rynek kredytów hipotecznych, rynek kredytów mieszkaniowych

![Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-stabilne-a-zdolnosc-kredytowa-rosnie-O-ile-nie-masz-dzieci-270929-50x33crop.jpg "Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]") Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

{kind=link}

{kind=link}

{kind=link}