Rynek kredytów hipotecznych IX 2009

2009-10-12 10:34

Oprocentowanie i marże kredytów w złotych w poszczególnych bankach © fot. mat. prasowe

Październikowe zestawienie oferty kredytów jest pierwszym od dłuższego czasu wskazującym na poprawę warunków finansowania zakupu mieszkań. Dotyczy to przede wszystkim kredytów w złotych, które są dziś przeciętnie tańsze niż przed miesiącem. Banki poluzowały ponadto wymagania dotyczące wkładu własnego, a także zwiększyły dostępność kredytów, mierzoną zdolnością kredytową - wynika z raportu Szybko.pl i Expandera.

Przeczytaj także: Rynek kredytów hipotecznych: promocje powracają

W październikowym zestawieniu przeciętna marża dla kredytu w złotych na kwotę 300 tys. zł wynosi 2,8% i jest minimalnie niższa niż przed miesiącem. Bankiem z najwyższą marżą na rynku co prawda pozostaje Dom Bank, jednak w stosunku do poprzedniego zestawienia stawka została obniżona o blisko 2 pkt proc. i wynosi obecnie 4,34%. Sytuacja skomplikowała się natomiast, jeśli chodzi o bank z najniższą marżą. Od dłuższego czasu był nim BZ WBK ze stawką na poziomie 1,35%. We wrześniu bank zmienił politykę cenową, uzależniając wysokość marży od korzystania z innych produktów banku. Aby otrzymać marżę na poziomie 1,35% klient musi posiadać konto w banku oraz przejść pozytywnie ocenę scoringową. Jeśli nie spełni drugiego warunku i nie jest klientem VIP, otrzyma marżę na poziomie 2,2%, którą Expander przyjął w zestawieniu. W tej sytuacji bankiem o najniższej marży jest BPS – stawką na poziomie 1,8% - który po raz pierwszy znalazł się w zestawieniu.

fot. mat. prasowe

Oprocentowanie i marże kredytów w złotych w poszczególnych bankach

Oprocentowanie i marże kredytów w złotych w poszczególnych bankach

fot. mat. prasowe

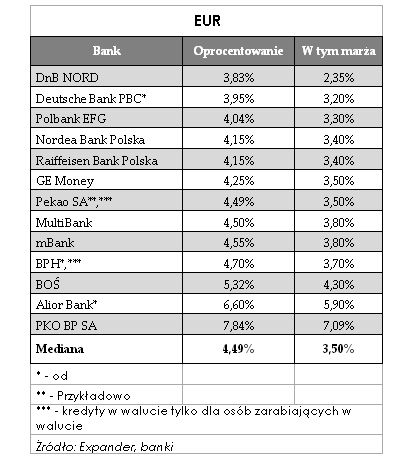

Oprocentowanie i marże kredytów w euro w poszczególnych bankach

Oprocentowanie i marże kredytów w euro w poszczególnych bankach

Kolejnym sygnałem świadczącym o poprawie klimatu na rynku kredytów mieszkaniowych jest minimalne złagodzenie warunków dotyczących wymaganego wkładu własnego. Bank Millennium, który udziela tylko kredytów w złotych, podniósł maksymalny wskaźnik LTV (relacja kwoty kredytu do wartości nieruchomości) z 90% do 100%. Obecnie kredyt w złotych bez wkładu własnego można zaciągnąć w 13 bankach. Zaciągnięcie kredytu bez wkładu zwykle wiąże się z koniecznością wykupienia dodatkowego ubezpieczenia.

Przeczytaj także:

Rynek kredytów hipotecznych I 2019

Rynek kredytów hipotecznych I 2019

Rynek kredytów hipotecznych I 2019

Rynek kredytów hipotecznych I 2019

oprac. : Regina Anam / eGospodarka.pl

Więcej na ten temat:

kredyty mieszkaniowe, kredyty hipoteczne, rynek kredytów hipotecznych, rynek kredytów mieszkaniowych

![Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości? [© pexels]](https://s3.egospodarka.pl/grafika2/Rejestr-Cen-Nieruchomosci/Co-zmienia-darmowy-dostep-do-Rejestru-Cen-Nieruchomosci-270800-50x33crop.jpg "Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości? [© pexels]") Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości?

Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości?

{kind=link}

{kind=link}