Jak przyjęcie euro zmieni rynek kredytów?

2009-10-11 02:12

Porównanie wysokości podstawowych stóp procentowych w Polsce i w strefie euro © fot. mat. prasowe

Przeczytaj także: Przyjęcie euro korzystne dla biznesu?

Sylwester Kowalski, Credit House Polska zauważa: "O ile w stosunku do nowo udzielanych kredytów oczekujemy znaczącej poprawy ich warunków, to duże obawy budzą zmiany związane z kredytami, które zostały już zaciągnięte. Choć nie określono jeszcze szczegółowego mechanizmu, za pomocą którego banki przeliczą zobowiązania, to pewne podstawowe zasady są już znane i wynika z nich, że przyniesie to więcej korzyści niż strat."Wraz z wprowadzeniem wspólnej waluty wszelkie wartości wyrażane dotychczas w polskich złotych, w tym także nasze wynagrodzenia i zobowiązania kredytowe, będą musiały zostać przeliczone na euro. Odbędzie się to po jednym, z góry ustalonym kursie wymiany, który będzie wynikiem negocjacji rządu polskiego z Komisją Europejską i Europejskim Bankiem Centralnym. Nie powinien on jednak znacząco odbiegać od aktualnego kursu rynkowego. W ten sposób zostaną przewalutowane nasze kredyty zaciągnięte w złotówkach.

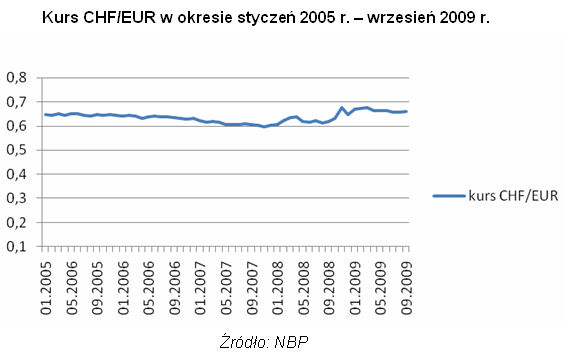

Tak prostego mechanizmu przeliczeń nie będzie można jednak zastosować w przypadku kredytów walutowych. Nie nastąpi tu bowiem bezpośrednie przejście na euro. Bank prawdopodobnie użyje najpierw własnego kursu, po którym przeliczy kwotę kredytu walutowego na złotówki – zarabiając dodatkowo na różnicy kursowej, a dopiero w drugim kroku skorzysta ze sztywnego kursu wymiany na euro.

Wspólne stopy procentowe

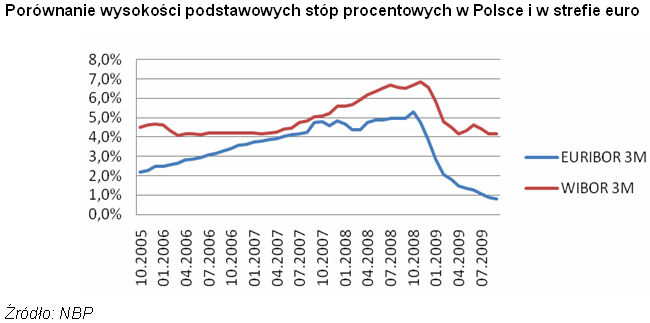

ZFDF podaje, iż drugą zmianą, którą bardziej odczujemy w naszych portfelach, i to już w okresie poprzedzającym nasze przystąpienie do unii walutowej, będzie zastąpienie dotychczasowych stóp procentowych ustalanych przez NBP stopami Europejskiego Banku Centralnego. Dobrą wiadomością dla kredytobiorców jest fakt, że stopy procentowe wspólnoty są znacznie niższe od obowiązujących obecnie w Polsce, co w przypadku kredytów udzielonych pierwotnie w złotówkach przełoży się bezpośrednio na obniżenie oprocentowania kredytów, co z kolei znajdzie odbicie w wysokości miesięcznych rat. Z chwilą przyjęcia euro, zmienny składnik oprocentowania kredytu hipotecznego, czyli stawka WIBOR zostanie zastąpiona przez EUROBIR. Marża kredytu nie ulegnie zmianie.

fot. mat. prasowe

Porównanie wysokości podstawowych stóp procentowych w Polsce i w strefie euro

Porównanie wysokości podstawowych stóp procentowych w Polsce i w strefie euro

fot. mat. prasowe

Kurs CHF/EUR w okresie styczeń 2005 r. – wrzesień 2009 r.

Kurs CHF/EUR w okresie styczeń 2005 r. – wrzesień 2009 r.

Euro w Polsce: dyskusje wśród Polaków nie cichną, są za czy przeciw?

Euro w Polsce: dyskusje wśród Polaków nie cichną, są za czy przeciw?

oprac. : Regina Anam / eGospodarka.pl

Przeczytaj także

-

Wprowadzenie euro a podwyżki wynagrodzeń

-

Plusy i minusy wprowadzenia euro

-

Firmy nieprzygotowane na przyjęcie euro

-

Przyjęcie euro przez Polskę wg rządu

-

Przyjęcie euro a obawy Polaków

-

Słowacja w strefie euro: a co z Polską?

-

Zły moment na wejście Polski do euro?

-

Wprowadzenie euro: harmonogram gotowy

-

Wprowadzenie waluty euro: 52% Polaków za

![Majówka 2024 może być tańsza [© juli_zmachynskaya z Pixabay]](https://s3.egospodarka.pl/grafika2/majowka/Majowka-2024-moze-byc-tansza-259282-50x33crop.jpg "Majówka 2024 może być tańsza [© juli_zmachynskaya z Pixabay]") Majówka 2024 może być tańsza

Majówka 2024 może być tańsza

{kind=link}

{kind=link}