Rynek kredytów hipotecznych w 2008 roku

2009-01-12 01:36

Przeczytaj także: Rynek kredytów hipotecznych I-III 2008

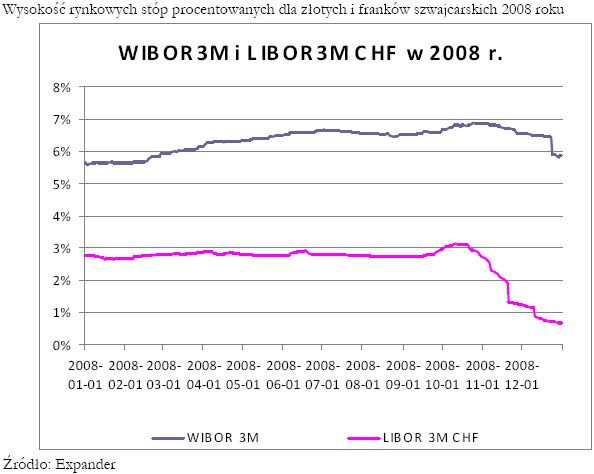

We wrześniu oprocentowanie zaczęło gwałtownie rosnąc za sprawą wzrostu rynkowych stóp procentowych oraz podwyżek marż na kredyty hipoteczne. Dla kredytów we frankach osiągnęło ono w początku listopada 5,47%. W tym samym czasie oprocentowanie kredytów w złotych podniosło się do 8,7%. Potem jednak, za sprawą spadających stóp procentowych średnie oprocentowanie zaczęło spadać. Na koniec roku wynosiło 4,87% i 8,05%. Jednak to oprocentowanie nie obejmuje jeszcze całości spadków rynkowych stóp procentowych LIBOR i WIBOR, jakie miały miejsce pod koniec 2008 roku. Banki bowiem z opóźnieniem trwającym nawet do 3 miesięcy mogą aktualizować stosowane przez siebie stawki stóp rynkowych. Oznacza to, że kolejnego znaczącego spadku średniego oprocentowanie możemy się spodziewać w pierwszych tygodniach 2009 roku.Spadek średniego oprocentowania w 2009 roku będzie spowodowany także dalszym obniżaniem się rynkowych stóp procentowych. Dotyczy to szczególnie oprocentowania kredytów w złotych, 3-miesięczna stawka WIBOR wynosi bowiem obecnie 5,62%, a prognozuje się, że w ciągu najbliższych 6 miesięcy spadnie ona do poziomu 4,20%. W przypadku 3-miesięcznego LIBORu dla franka szwajcarskiego powinien nastąpić spadek z 0,63% do 0,47%.

fot. mat. prasowe

Wysokość rynkowych stóp procentowanych dla złotych i franków szwajcarskich 2008 roku

Wysokość rynkowych stóp procentowanych dla złotych i franków szwajcarskich 2008 roku

Mniejsze zmiany dotknęły kredyty w złotym, banki nie mają bowiem problemu z pozyskaniem na rynku naszej rodzimej waluty. W początku września można było zaciągnąć w złotych kredyt z marżą wynoszącą 0,5 pkt. proc., dziś średnia marża dla takich kredytów to około 1,8 pkt. proc. Jednak wciąż jest szansa by na rynku znaleźć kredyt z niską marżą – wynoszącą poniżej 1 pkt. proc. Najniższe marże w złotych oferują zatem te banki, które w swojej ofercie nie mają kredytów we frankach szwajcarskich.

ZDOLNOŚĆ KREDYTOWA

Przez cały 2008 rok spadała zdolność kredytowa klientów starających się o kredyt hipoteczny, jednak największy spadek nastąpił w ostatnim kwartale. Wynikało to ze znaczącego wzrotu oprocentowania kredytów, im bowiem wyższe oprocentowanie, tym niższa zdolność osoby starającej się o kredyt. Bank oblicza zdolność kredytową w ten sposób, że sprawdza dochody osoby starającej się o kredyt, a od nich odejmuje „koszty życia” i ewentualnie raty innych kredytów. W ten sposób otrzymuje comiesięczną kwotę, która może być przeznaczona na spłatę nowego kredytu. Ta kwota to maksymalna rata, jaką klient może płacić. Na tej podstawie, po uwzględnieniu okresu, na jaki klient chce zaciągnąć kredyt, bank wyznacza maksymalna kwotę, którą może pożyczyć.

Przeczytaj także:

Rynek kredytów hipotecznych I 2019

Rynek kredytów hipotecznych I 2019

Rynek kredytów hipotecznych I 2019

Rynek kredytów hipotecznych I 2019

oprac. : eGospodarka.pl

Więcej na ten temat:

kredyty mieszkaniowe, kredyty hipoteczne, rynek kredytów hipotecznych, rynek kredytów mieszkaniowych

![Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach? [© wygenerowane przez AI]](https://s3.egospodarka.pl/grafika2/swiadczenia-rodzinne/Mniej-wyplat-800-plus-dla-obcokrajowcow-Czy-to-efekt-zmian-w-przepisach-271280-50x33crop.jpg "Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach? [© wygenerowane przez AI]") Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach?

Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach?

{kind=link}