Kredyty mieszkaniowe: prawdy i mity

2007-04-03 13:43

Przeczytaj także: Pułapki kredytowe

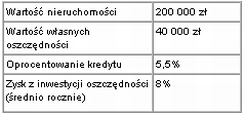

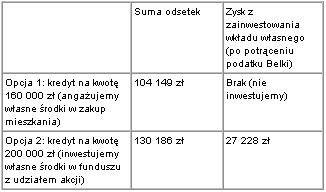

Ile można zyskać inwestując wkład własny:

fot. mat. prasowe

fot. mat. prasowe

Zysk po 20 latach: 101 191,23 zł - tyle możemy zarobić, inwestując własne środki zamiast angażowania ich w zakup mieszkania, po uwzględnieniu kosztu w postaci wyższych odsetek od kredytu.

Przy swojej pensji w każdym banku dostaniesz mniej więcej taki sam kredyt

Nic bardziej błędnego. Tego typu przeświadczenie może sprawić, że nie kupimy upatrzonego mieszkania - po wizycie w jednym czy dwóch bankach uznamy np., że nie mamy szans na odpowiednią kwotę kredytu.

Tymczasem banki bardzo różnią się między sobą, jeśli chodzi o zasady oceny tzw. zdolności kredytowej, a więc szacowanie maksymalnej kwoty, jaką będą skłonne pożyczyć danej osobie. Ta kwota zależy od bardzo wielu zmiennych. Chociażby od liczby osób w gospodarstwie domowym kredytobiorcy. Każdy bank wg swoich zasad oszacuje miesięczny koszt utrzymanie rodziny. W jednym banku każda osoba może "kosztować" np. 500 zł miesięcznie, a więc rodzina 4-osobowa będzie (oczywiście subiektywnym zdaniem banku) potrzebować 2500 zł miesięcznie na życie. Inny bank policzy koszt inaczej: pierwszą osobę wyceni na 700 zł, drugą na 500 zł, a każdą kolejną na 200 zł. Od razu widać, że ten drugi system jest bardziej prorodzinny, ale jednocześnie mniej korzystny dla małżeństwa bez dzieci.

Maksymalna wysokość kredytu zależy także od miejsca zamieszkania - generalnie im mniejsze miasto, tym wyższy kredyt (bo koszty utrzymania niższe). Przy czym wiele banków dzieli Polskę na Warszawę i resztę. Nieliczne rozróżniają więcej kategorii (np. w BPH jest pięć, zależnie od wielkości miasta). Zależnie od banku samochód może być traktowany jako dodatkowy koszt (ok. 300 zł miesięcznie) lub też nie.

Różnie też banki obliczają miesięczne obciążenie z tytułu posiadania karty kredytowej - jeśli jest ona zawsze spłacana w terminie, wówczas może nie generować żadnych kosztów lub też - niezależnie od tego, czy ją spłacamy, czy nie - bank założy, że koszt karty to np. 5 proc. jej limitu.

Przeczytaj także:

5 rad dla zaciągających kredyt hipoteczny

5 rad dla zaciągających kredyt hipoteczny

5 rad dla zaciągających kredyt hipoteczny

5 rad dla zaciągających kredyt hipoteczny

oprac. : Maciej Kossowski / expander

Więcej na ten temat:

kredyt mieszkaniowy, kredyt hipoteczny, zdolność kredytowa, najlepsze kredyty mieszkaniowe, przewalutowanie kredytu, koszty kredytu

![Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-stabilne-a-zdolnosc-kredytowa-rosnie-O-ile-nie-masz-dzieci-270929-50x33crop.jpg "Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]") Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

{kind=link}

{kind=link}