Kredyty mieszkaniowe: prawdy i mity

2007-04-03 13:43

Przeczytaj także: Pułapki kredytowe

Okazuje się, że wyższą rentowność uzyskamy kupując nieruchomość w całości na kredyt. W takiej sytuacji odraczamy w czasie moment poniesienia kosztów - nieruchomości kupujemy za pieniądze banku, a nie swoje. Wartość pieniądza w czasie maleje, dlatego złotówka zapłacona za 5 czy 10 lat jest warta znacznie mniej niż ta sama złotówka dzisiaj - zjada ją inflacja, należy też uwzględnić to, że mając złotówkę dzisiaj, można ją zainwestować bez ryzyka np. na 4 proc. rocznie. W efekcie strategia, w ramach której wszelkie koszty są przesuwane "na później", jest optymalna. A to właśnie umożliwiają nam kredyty hipoteczne.Mieszkanie jest jedyną inwestycją, którą możemy sfinansować za pieniądze nie swoje, lecz banku. Pieniądze te możemy oddawać w niskooprocentowanych ratach przez wiele lat. Szkoda byłoby takiej możliwości nie wykorzystać w sytuacji, gdy polski rynek nieruchomości ma przed sobą z pewnością jeszcze kilka lat silnych wzrostów.

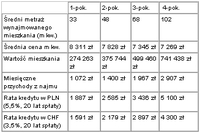

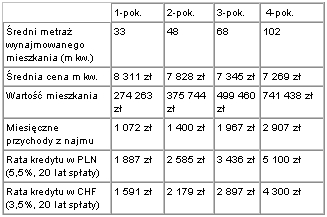

Ceny mieszkań i dochody z wynajmu na przykładzie Warszawy

fot. mat. prasowe

źródło: Raport Szybko.pl za IV kw. 2006, obliczenia rat: autor

Wysokość prowizji jest tak samo ważna jak poziom oprocentowania

Im dłuższy okres spłaty kredytu, tym mniejsze znacznie ma prowizja, większe oprocentowanie. Załóżmy, że pożyczamy 100 tys. zł na 10 lat. Prowizja wynosi 2 proc. a więc 2000 zł. Przy oprocentowaniu 5,5 proc. odsetki sięgają kwoty 30 232 zł.

Łącznie więc odsetki z prowizją to 32 232 zł. Gdyby drugi bank zaoferował promocję polegającą na zniesieniu prowizji, wówczas warto byłoby skorzystać z tej oferty nawet wówczas, gdyby oprocentowanie miało sięgnąć 5,6 czy 5,7 proc. Dopiero przy oprocentowaniu 5,8 proc. odsetki będą tak wysokie jak w pierwszym przypadku suma odsetek i prowizji. Przeanalizujmy jednak ten sam przypadek przy 30-letnim okresie spłaty. Okazuje się, że wzrost oprocentowania z 5,5 do 5,59 proc. to koszt odsetek wyższy o 2000 zł, a więc poziom prowizji. W efekcie jeśli mam kredyt bez prowizji, a z oprocentowaniem 5,6 proc. jest on mniej opłacalny niż kredyt z prowizją z oprocentowaniem 5,5 proc. Praktyka pokazuje jednak, że większość kredytów spłacamy szybciej niż okres, na jaki je zaciągamy. Takich badań nie prowadzono w Polsce, ale np. w USA kredyt hipoteczny "żyje" średnio 8 lat. Po tym okresie kredytobiorca sprzedaje mieszkanie i spłaca resztę zadłużenia, ewentualnie zamienia kredyt na tańszy. Pozbywanie się kredytu w sytuacji, gdy mamy nadwyżki finansowe nie jest najlepszą strategią. Często jednak matematyka finansowa przegrywa z naszą wrodzoną skłonnością do "życia bez kredytu".

Wszystkie opinie i prognozy przedstawione w niniejszym opracowaniu są jedynie wyrazem opinii autorów w dniu publikacji.

Przeczytaj także:

5 rad dla zaciągających kredyt hipoteczny

5 rad dla zaciągających kredyt hipoteczny

5 rad dla zaciągających kredyt hipoteczny

5 rad dla zaciągających kredyt hipoteczny

oprac. : Maciej Kossowski / expander

Więcej na ten temat:

kredyt mieszkaniowy, kredyt hipoteczny, zdolność kredytowa, najlepsze kredyty mieszkaniowe, przewalutowanie kredytu, koszty kredytu

Przeczytaj także

-

Atrakcyjny kredyt mieszkaniowy, czyli jaki?

-

Przewalutowanie kredytu a przychód podatkowy

-

Masz jednoosobową działalność gospodarczą? Twoje szanse na kredyt mieszkaniowy topnieją

-

Lepszy kredyt hipoteczny w parze

-

Jak podnieść swoją zdolność kredytową?

-

Pomyśl o tym zanim weźmiesz kredyt hipoteczny

-

Wspólny kredyt hipoteczny: na co uważać?

-

Koszt kredytu hipotecznego: indeks X 2016

-

Kredyt hipoteczny – na co zwrócić uwagę przy wyborze oferty?

![Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Chinskie-firmy-zatrudniaja-w-Polsce-Jacy-to-pracodawcy-259418-50x33crop.jpg "Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]") Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

{kind=link}