Kredyty mieszkaniowe: prawdy i mity

2007-04-03 13:43

Przeczytaj także: Pułapki kredytowe

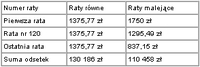

Lepsze są raty malejące, bo płaci się mniej odsetekRzeczywiście suma odsetek w trakcie spłaty kredytu w systemie rat malejących będzie niższa niż w przypadku rat równych (patrz tabela poniżej). Wynika to stąd, że spłacając raty malejące, w szybszym tempie pozbywamy się zadłużenia.

W efekcie w kolejnych ratach odsetki liczone są od coraz niższej podstawy. Raty równe skonstruowane są tak, że zadłużenia spada w nieco wolniejszym tempie. I stąd wyższa na koniec łączna suma odsetek - mimo takiego samego oprocentowania. Sprawa wydaje się prosta - lepsze są raty malejące. Okazuje się jednak, że niekoniecznie. Przede wszystkim nie zawsze kredytobiorca ma wybór między dwoma trybami spłaty. Wynika to stąd, że raty malejące w początkowym okresie są wyższe od rat równych i trzeba po prostu osiągać wyższe dochody, by sobie na nie pozwolić. Nawet jeśli mamy możliwość wyboru, warto rozważyć spłatę w ratach równych. Każdy kredytobiorca powinien zmierzać do tego, by oddawać pieniądze bankowi jak najpóźniej. Zamiast płacić raty, lepiej zainwestować własne oszczędności. Raty malejące utrudniają taką strategię odraczania spłaty kredytu - na początku musimy co miesiąc płacić dość sporo, dopiero z czasem płatności maleją i pod koniec są znacznie niższe niż raty równe.

Kredyt 200 tys. zł, okres spłaty 20 lat, oprocentowanie 5,5 proc.

fot. mat. prasowe

Inwestuj w mieszkanie własne pieniądze, żeby mieć mniejszy kredyt

Oczywiście, im mniejszy kredyt, tym niższa rata. Nie oznacza to jednak, że należy bać się kredytu i za wszelką cenę minimalizować jego kwotę, kupując mieszkania w dużej części za własne oszczędności.

Okazuje się, że odłożone pieniądze można zainwestować na tyle korzystnie, że zysk, jaki uzyskamy, będzie wyższy od odsetek związanych z kredytem. Wszystko dlatego, że kredyt hipoteczny to najtańsza pożyczka na rynku. Część osób stara się wręcz wykorzystać swoje mieszkania jako źródło gotówki na dowolny cel po to, by pozyskane pieniądze zainwestować. A wystarczy wpłacić środki do funduszu z udziałem akcji (np. stabilnego wzrostu), by w dłuższej perspektywie uzyskać roczny zysk na poziomie 6-8 proc. To więcej niż oprocentowanie kredytu w złotówkach, nie mówiąc już o frankach szwajcarskich.

Warunek jest jednak taki, by środki inwestować nie na rok czy dwa, lecz przynajmniej na 5 czy 10 lat. Tylko wtedy mamy szansę na wysoki zysk. W przypadku krótkiego okresu jest zbyt wysokie ryzyko straty - możemy mieć pecha i trafić na kiepską koniunkturę na giełdzie. Banki bardzo chętnie udzielają kredytów na sfinansowanie zakupu całej nieruchomości - bez tzw. wkładu własnego. Co więcej, część banków oferuje kredyty na 110 proc. wartości mieszkania czy domu. Dzięki temu w kredyt można wrzucić wszystkie koszty, które ponosimy w związku z transakcją - opłaty bankowe, notarialne, podatki czy ubezpieczenia. Poniższa tabela pokazuje, jak korzystne może być zainwestowanie własnych środków zamiast angażowania ich w zakup nieruchomości.

Przeczytaj także:

5 rad dla zaciągających kredyt hipoteczny

5 rad dla zaciągających kredyt hipoteczny

5 rad dla zaciągających kredyt hipoteczny

5 rad dla zaciągających kredyt hipoteczny

oprac. : Maciej Kossowski / expander

Więcej na ten temat:

kredyt mieszkaniowy, kredyt hipoteczny, zdolność kredytowa, najlepsze kredyty mieszkaniowe, przewalutowanie kredytu, koszty kredytu

![Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-stabilne-a-zdolnosc-kredytowa-rosnie-O-ile-nie-masz-dzieci-270929-50x33crop.jpg "Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]") Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

{kind=link}