Lepszy kredyt hipoteczny w parze

2022-02-14 12:15

Kredyt lepiej zaciągnąć w parze niż w pojedynkę. I to nie tylko dlatego, że łącząc dochody, zwiększamy swoją zdolność kredytową. Kredyty zaciągnięte w parach są lepiej spłacane - wynika z danych BIK.

Przeczytaj także: Wspólny kredyt hipoteczny: na co uważać?

Decydując się na wieloletni kredyt, a z danych BIK wynika, że kredyt na mieszkanie zaciągany jest na okres średnio 25 lat, należy wziąć pod uwagę nie tylko bieżącą sytuację finansową, ale także przyszłą. Musimy mieć na względzie takie czynniki ryzyka, jak wzrost rat kredytu, utratę pracy, możliwą chorobę czy wypadek. Zazwyczaj łatwiej jest unieść ciężar spłacania wieloletniego kredytu we dwójkę niż samodzielnie.Prawie co trzeci kredyt hipoteczny zaciągnięto w pojedynkę

Na 4,2 mln kredytobiorców mieszkaniowych, 841 tys. osób mierzy się z nim w pojedynkę. Takich kredytów jednoosobowych jest prawie 32% pośród wszystkich (2 662 tys.) czynnych kredytów mieszkaniowych.

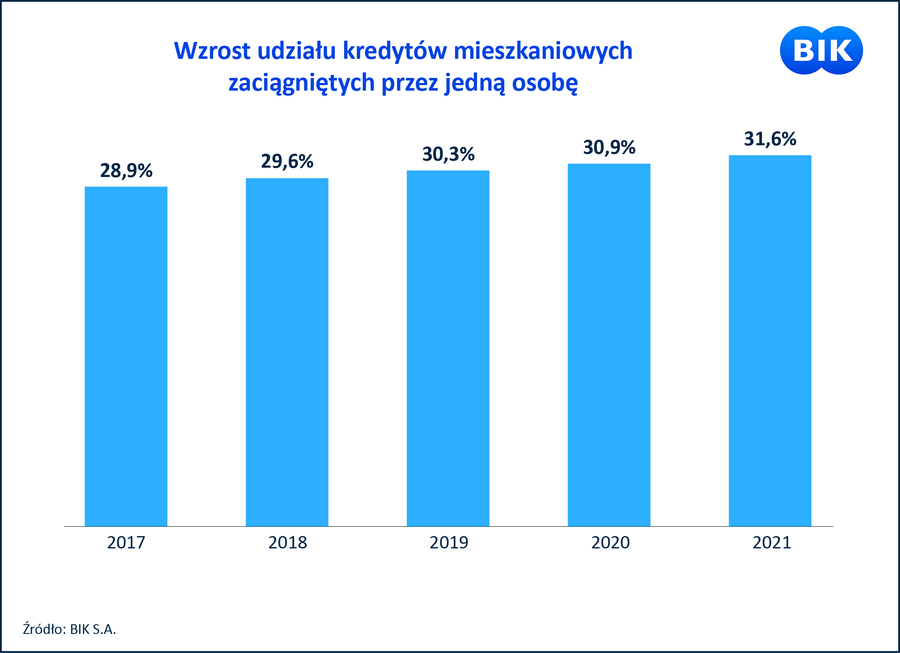

Co ciekawe, udział ten rośnie regularnie od pięciu lat. Na koniec grudnia 2017 r. udział hipotek zaciągniętych przez jedną osobę wynosił bowiem 28,9%. Okazuje się również, że na samodzielne spłacanie kredytu decyduje się więcej panów (54%) niż pań (46%). Single mają do spłaty łącznie 164,35 mld zł, co przekłada się na średnią wartość kredytu do spłaty na poziomie 195,37 tys. zł.

fot. mat. prasowe

Wzrost udziału kredytów mieszkaniowych zaciągniętych przez jedną osobę

Takich kredytów jednoosobowych jest prawie 32% pośród wszystkich (2 662 tys.) czynnych kredytów mieszkaniowych.

W kredytach mieszkaniowych udzielonych w 2021 r. udział liczby kredytów mieszkaniowych, należących do jednej osoby, wynosił 37,8%.

Kredyt dla jednej osoby bardziej ryzykowny niż dla dwójki

Ze spłacanych obecnie kredytów mieszkaniowych, 63,2% zaciągnęły dwie osoby, bez względu na to, czy żyją w związku małżeńskim czy partnerskim. Choć para zazwyczaj uzyskuje wyższą wartość kredytu mieszkaniowego niż singiel, to w obecnych warunkach gospodarczych, nie jest to najważniejsza zaleta.

Kluczową rolę odgrywa bezpieczeństwo. Gdy źródłem spłaty jednego kredytu są dochody dwóch osób, mamy do czynienia z niższym ryzykiem. Ma to duże znaczenie zarówno z perspektywy kredytodawcy, jak i kredytobiorcy.

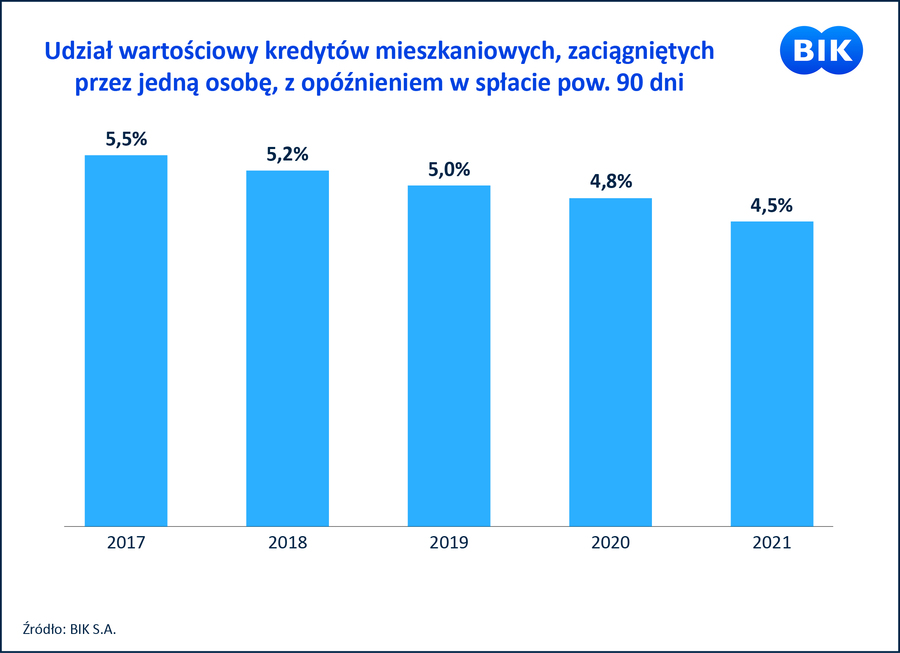

Mając na względzie aspekt zabezpieczenia się przed losowymi przypadkami trudności w spłacie rat, kredyt w parze można ocenić jako lepiej zabezpieczony niż kredyt zaciągany jednoosobowo. W przypadku utraty lub obniżenia dochodów u jednego z kredytobiorców, pozostają dochody drugiego, z których nadal można terminowo spłacać kredyt. Takiego poczucia bezpieczeństwa nie ma osoba samodzielnie spłacająca swoje zobowiązanie. W jej przypadku utrata dochodu, to niekiedy problem a nawet brak możliwości spłaty kredytu. Zjawisko to dobrze ilustrują dane BIK, z których wynika, że obecnie 4,5% wartości kredytów mieszkaniowych, zaciąganych samodzielnie ma opóźnienie pow. 90 dni. W przypadku dwóch osób udział opóźnień wynosi 1,6%. Optymizmu dodaje fakt, że wartościowy udział kredytów opóźnionych, wśród samodzielnie zaciągniętych kredytów, już od pięciu lat sukcesywnie spada. Na koniec grudnia 2017 r. wynosił on bowiem 5,5% - mówi prof. Waldemar Rogowski, główny analityk BIK.

fot. mat. prasowe

Udział wartościowy kredytów mieszkaniowych, zaciągniętych przez jedną osobę, opóźnionych w spłacie

4,5% wartości kredytów mieszkaniowych, zaciąganych samodzielnie ma opóźnienie pow. 90 dni.

Odpowiedzialność w budowaniu historii kredytowej

Wprawdzie kredyt we dwójkę obarczony jest niższym ryzykiem niż zaciągany samemu, jednak odpowiedzialność za jego spłatę ciąży na każdym z osobna, równorzędnie wpływa na zdolność kredytową każdej osoby. Oznacza to, że dwie osoby we wspólnym kredycie ponoszą solidarną odpowiedzialność przed bankiem w sytuacji problemów z terminowym wywiązywaniem się z zobowiązania.

Dokładnie ilustruje to Raport BIK, w którym wspólne zobowiązanie będzie widoczne u każdego ze współkredytobiorców. W przypadku braku spłaty rat, bank może egzekwować zwrot zadłużenia od jednej wybranej osoby.

Szybki rozwód? Nie z kredytem hipotecznym. Jak rozstać się ze wspólnymi zobowiązaniami po rozwodzie?

Szybki rozwód? Nie z kredytem hipotecznym. Jak rozstać się ze wspólnymi zobowiązaniami po rozwodzie?oprac. : eGospodarka.pl

Więcej na ten temat:

decyzje finansowe, wspólny kredyt, finanse w związku, kredyt hipoteczny, kredyt mieszkaniowy, zdolność kredytowa

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Dlaczego nowe mieszkania są coraz mniejsze? Dane GUS pokazują prawdziwy powód [© pexels]](https://s3.egospodarka.pl/grafika2/male-mieszkanie/Dlaczego-nowe-mieszkania-sa-coraz-mniejsze-Dane-GUS-pokazuja-prawdziwy-powod-271222-50x33crop.jpg "Dlaczego nowe mieszkania są coraz mniejsze? Dane GUS pokazują prawdziwy powód [© pexels]") Dlaczego nowe mieszkania są coraz mniejsze? Dane GUS pokazują prawdziwy powód

Dlaczego nowe mieszkania są coraz mniejsze? Dane GUS pokazują prawdziwy powód

{kind=link}

{kind=link}