Kredyty mieszkaniowe: prawdy i mity

2007-04-03 13:43

Przeczytaj także: Pułapki kredytowe

Koszty utrzymania, raty innych kredytów i inne stałe obciążenia są odejmowane od dochodu netto i to, co zostanie, ma wystarczyć na ratę. Jednak także sam dochód może być różnie liczony. Dotyczy to szczególnie osób prowadzących działalność gospodarczą - banki z reguły pomniejszają faktyczne dochody uzyskiwane przez indywidualnych przedsiębiorców przy kalkulacji zdolności kredytowej. Zakładają, że tego typu dochody są po prostu mniej stabilne. Przy czym np. przedsiębiorca płacący podatek w formie karty podatkowej może mieć wg banku dochód na poziomie 4-krotności karty lub też - w innym banku - na poziomie 7-krotności karty kredytowej. A to już spora różnica.

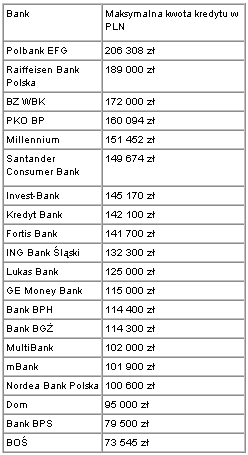

Stan na listopad 2006

4-osobowa rodzina o łącznych dochodach 2500 zł netto (umowa o pracę na czas nieokreślony), miejsce zamieszkania: miasto 100 tys. mieszkańców, brak innych kredytów, samochód. Cel: zakup mieszkania o powierzchni 70 m kw.

fot. mat. prasowe

Przeczytaj także:

5 rad dla zaciągających kredyt hipoteczny

5 rad dla zaciągających kredyt hipoteczny

5 rad dla zaciągających kredyt hipoteczny

5 rad dla zaciągających kredyt hipoteczny

oprac. : Maciej Kossowski / expander

Więcej na ten temat:

kredyt mieszkaniowy, kredyt hipoteczny, zdolność kredytowa, najlepsze kredyty mieszkaniowe, przewalutowanie kredytu, koszty kredytu

Przeczytaj także

-

Atrakcyjny kredyt mieszkaniowy, czyli jaki?

-

Przewalutowanie kredytu a przychód podatkowy

-

Masz jednoosobową działalność gospodarczą? Twoje szanse na kredyt mieszkaniowy topnieją

-

Lepszy kredyt hipoteczny w parze

-

Jak podnieść swoją zdolność kredytową?

-

Pomyśl o tym zanim weźmiesz kredyt hipoteczny

-

Wspólny kredyt hipoteczny: na co uważać?

-

Koszt kredytu hipotecznego: indeks X 2016

-

Kredyt hipoteczny – na co zwrócić uwagę przy wyborze oferty?

Dom Development rusza z inwestycją Mokotów Sportowy

Dom Development rusza z inwestycją Mokotów Sportowy

{kind=link}