Rynki kapitałowe 2023 i prognozy na 2024

2024-01-10 10:39

Rok 2023 zakończył się znaczącym wzrostem większości indeksów giełdowych © Rawpixel - Fotolia.com

Przeczytaj także: Rok 2023 na giełdzie pełen niespodzianek

- Polski Indeks WIG urósł o 36,3%, a historyczne maksimum to z pewnością efekt nadziei na szybkie odblokowanie środków z KPO.

- Bardzo słaby rok dla małej giełdy NewConnect – NCIndex stracił 5%.

- W Europie najmocniej rosły kraje południa, głównie dzięki wydatkowaniu środków z lokalnych, krajowych planów odbudowy. Grecki indeks urósł o 38,2%, a włoski o 27,2%.

- W Europie Środkowo-Wschodniej przoduje giełda węgierska – indeks BUX urósł o 38,2%.

- Solidne, dwucyfrowe wyniki odnotowały giełdy obu Ameryk. Nasdaq urósł o 42,1%, co jest najwyższą wartością dla indeksów krajów rozwiniętych.

- Kraje Azjatyckie podzieliły się na dwie grupy. W grupie wzrostowej liderem jest Japonia – indeks NIKKEI 225 zyskał na wartości 29,5%. W grupie spadkowej niespodziewany wynik indeksu szanghajskiego – spadek o 3,7%.

- Rok 2024 upłynie pod znakiem wyborów w przeszło 40 krajach świata, w tym USA.

Rok 2023 był bardzo ciekawym rokiem z puntu widzenia rynków finansowych. Okresem wychodzenia z inflacji wywołanej wybuchem wojny na Ukrainie i gwałtownemu wzrostowi cen surowców energetycznych, jak również olbrzymiej ilości gotówki wysłanej na rynek w celu ratowania gospodarek po-covidowych. Niezmiernie ważne, był to również rok eskalacji działań wojennych, gdyż do trwającego prawie dwa lata konfliktu w Ukrainie dołączyła kolejna już odsłona walki Izraela z Hamasem. Odpowiedź na atak Hamasu był wyjątkowy silny toteż na ponad miesiąc światowe serwisy informacyjne przestawiły swój środek ciężkości na sytuacje na Bliskim Wschodzie. Pomimo zapowiedzi przywódców Państw Islamskich o wsparciu Palestyńczyków konflikt póki co nie rozszerzył się na cały region co zagroziłoby dostawom surowców energetycznych oraz światowemu handlu. Wprawdzie sytuacja na Morzu Czerwonym stała się napięta i cześć armatorów zdecydowała by ich statki płynęły do Europy okrężną drogą, to póki co szlak handlowy przez Kanał Sueski nadal jest głównym szlakiem handlowym z Azji do Europy. Tu jednak wciąż warto uważnie obserwować sytuacje.

Z perspektywy polskiego inwestora niewątpliwie bardzo ważnym wydarzeniem były październikowe wybory parlamentarne do Sejmu i Senatu oraz wynik wyborczy. Na skutek zmiany władzy wróciły nadzieje na „odzyskanie” dla Polski miliardów Euro w ramach KPO, którego wartość przekracza 150 mld PLN i zdaniem nowego rządu zostanie „najszybciej jak się da” odblokowany. Otrzymanie i wydatkowanie środków z KPO będzie niewątpliwie istotnym czynnikiem dla rynków kapitałowych w Polsce, co pokazały inne europejskie rynki.

Polska giełda z historycznym maksimum

Polska giełda dała inwestorom w 2023 roku jedną z najlepszych stóp zwrotu porównując do giełd europejskich i światowych.

fot. mat. prasowe

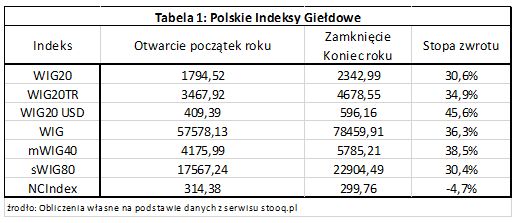

Polskie indeksy giełdowe

Indeks WIG20 skupiający 20 największych spółek zyskał 30,6%, a gdy uwzględnimy w tym wypłacone przez spółki dywidendy, co uwzględnia WIG20 TR, to stopa zwrotu wzrośnie do 34,9%.

Indeks WIG20 skupiający 20 największych spółek zyskał 30,6%, a gdy uwzględnimy w tym wypłacone przez spółki dywidendy, co uwzględnia WIG20 TR, to stopa zwrotu wzrośnie do 34,9%. Jeszcze lepszą zysk osiągnął inwestor zagraniczny. WIG20 USD, czyli indeks WIG20 wyrażony w dolarze amerykańskim, dzięki umocnieniu się polskiej złotówki względem waluty amerykańskiej, zyskał ponad 45%. Taka stopa zwrotu czyni polską giełdę jedną z topowych inwestycji ub. roku dla dolarowego Inwestora. W tym momencie warty podkreślenia jest fakt, że to wciąż jednak nie polskiego „blue chipy” z WIG20 były największym motorem polskiej giełdy tylko spółki średnie zgrupowane w indeksie mWIG40, który zyskał 38,5%. Niewątpliwie wpływ na to miały decyzje polityczne, gdyż mimo upływu czasu i zmian w składzie indeksu WIG20 to nadal jego największym inwestorem jest Skarb Państwa. Obietnice wyborcze poprzedniej władzy spowodowały, że mimo tak udanego roku indeks WIG20 stracił od końca lipca do początku października ponad 300 pkt, czyli ponad 13%. Słabiej zachowywały się spółki mniejsze i najmniejsze. sWIG80 zyskał 30,4% czyli najmniej z głównych indeksów warszawskiej giełdy, choć i tak osiągnął swoje historyczne maksima. Połączenie tych trzech indeksów daje obraz na cały polski rynek i indeks szerokiego rynku WIG, który zyskał 36,3% i także osiągnął w końcówce roku swoje historyczne maksimum.

Na przeciwległym biegunie, porównując do powyższych danych naprawdę słaby rok zanotował NewConnect, którego NCIndex stracił prawie 5% na wartości. To pokłosie dwóch wydarzeń. Sporo dobrych spółek z NewConnect, korzystając z dobrej koniunktury, przeniosło się na dużą giełdę przez co udział słabszych spółek w indeksie wzrósł. Następnie, drugi już słaby rok zanotowały spółki gamingowe, które są nad reprezentowane w indeksie, co wciąż jest efektem minione banki spekulacyjnej na tych spółkach i dostosowywania się wycen do nowej rzeczywistości rynkowej.

Solidna Europa Zachodnia, a „KPO” winduje Europę Południową

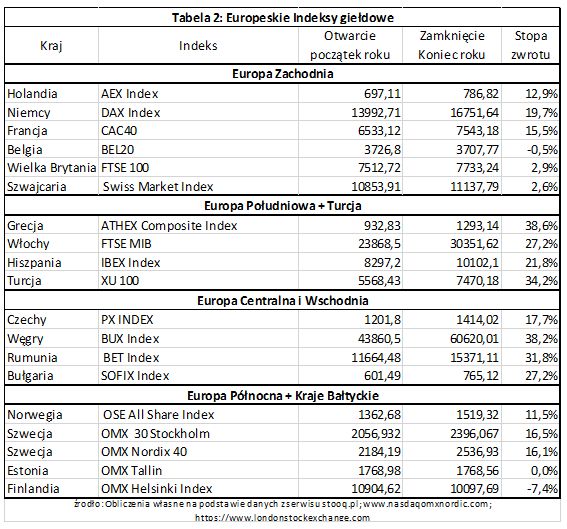

Tabela 2 przedstawia wyniki wybranych giełd europejskich, które zostały podzielone na 4 regiony gospodarczo-geograficzne: Europe Zachodnią, Europę Południową z Turcją, Europę Środkowo-Wschodnią oraz Europę Północną plus kraje bałtyckie, z racji wspólnego operatora giełdowego.

fot. mat. prasowe

Europejskie indeksy giełdowe

Niemiecki indeks DAX, francuski CAX40 i holenderski AEX Index zanotowały bardzo przyzwoite, dwucyfrowe wzrosty osiągając w grudniu ub. r. swoje historyczne maksima.

Zacznijmy od Europy Zachodniej, skupiającej najbardziej rozwinięte rynki europejskie. Analizując stopy zwrotu wyraźnie widać dwie tendencje. Niemiecki indeks DAX, francuski CAX40 i holenderski AEX Index zanotowały bardzo przyzwoite, dwucyfrowe wzrosty osiągając w grudniu ub. r. swoje historyczne maksima. Potwierdziły tym samym, że wyszły z zawieruchy związanej z covidem i wróciły do długoterminowych wzrostów. Wprawdzie brytyjski indeks FTSE100 także osiągnął swoje maksimum, lecz miało to miejsce na początku roku. Ostatecznie skończył rok w trendzie bocznym o dość szerokim zakresie wahań, by osiągnąć skromny 2,9% wzrost wartości. Szwajcarski Swiss Market Index, jak i belgijski BEL20 nie osiągnęły w 2023 roku swoich historycznych maksimów. Swiss Market Index zyskał tylko 2,6%, a BEL20 był najsłabszym z omawianych indeksów i stracił 0,5% swojej wartości.

Dużo lepszy był 2023 rok dla indeksów giełd Europy Południowej. Najsłabszy z rynków hiszpański IBEX Index zyskał przeszło 21%, włoski FTSE MIB osiągając swoje maksima urósł o 27,2%, a grecki ATHEX Composite Index uzyskał aż 38,6%. Każdy z tych rynków korzystał z dobrodziejstwa wdrożenia oraz wykorzystania środków z lokalnych, krajowych planów odbudowy co może być dobrą perspektywą dla rynku polskiego w perspektywie rozpoczęcia wydatkowania środków z polskiego KPO. Bardzo dobrze, ale z innych powodów zachowywał się też turecki index XU 100, który w ostatnich latach należy do najlepszych indeksów na świecie, co jest ściśle powiązane ze słabnącą lirą i bardzo wysoką inflacją. W związku z tym nawet 34,2% wzrost wartości indeksu dla zagranicznych inwestorów nie rekompensuje spadku wartości lokalnej waluty, która straciła ponad 50% swej wartości.

Przejdźmy teraz do giełd z naszego regionu, który także zanotował solidne wzrosty. Na pozytywne wyróżnienie zasługuje rynek węgierski gdzie BUX Index zyskał 38,2% i w grudniu osiągnął swoje historyczne maksimum. Węgierska gospodarka z jednej strony cały czas mierzy się z dużą inflacją, która dopiero w październiku spadła poniżej 10% w skali r/r. Z drugiej strony forint wciągu roku umacniał się w stosunku do walut zagranicznych, a polityka rządu Węgier zapewnia temu krajowi dostawy taniej ropy i gazu z Rosji, na czym korzystała węgierska gospodarka. Nieco mniejszy wzrost zanotował rumuński BET indeks który zyskał 31,8% i także osiągnął w ub. r. swoje maksimum przy bardzo zbliżonej wartości rumuńskiej Lei na początku i końcu roku. Podium zamyka bułgarski SOFIX Indeks, który zyskał 27,2%, ale nadal jest daleki od swoich historycznych maksimów. Najmniej okazale z analizowanych rynków w regionie wypadł czeski PX Index który zyskał 17,7%.

Na koniec przejdźmy do rynków Europy Północnej. Najlepiej zachował się rynek szwedzki. OMX 30 Sztokholm zyskał 16,5% i pod koniec roku osiągnął swoje historyczne maksimum. Dobrze wypadł również OMX Nordix, skupiający największe spółki z rynków szwedzkiego, duńskiego, fińskiego i islandzkiego, gdzie giełdami operuje grupa OMX Grupe (należąca do grupy Nasdaq), który zyskał 16,1%. Naprzeciw nim, dużo gorzej zaprezentował się fiński OMX Helsinki Index, który stracił 7,4%, co czyni go zdecydowanie najsłabszym z omawianych rynków europejskich. Jako ciekawostkę można zaznaczyć, że OMX Tallin, mimo bardzo solidnych wzrostów na początku roku, zakończył rok z zerową zmianą wartości. Wpływ na to niewątpliwie miały doniesienia prasowe, iż liczne ośrodki analityczne ze Stanów Zjednoczonych i Europy Zachodniej uważają, że w przypadku wygranej Rosji na Ukrainie to kraje bałtyckie w perspektywie 3-5 lat mogą być kolejnym celem działania zbrojnego Federacji Rosyjskiej.

Historyczne wyniki rynku amerykańskiego

Rynki amerykańskie zanotowały solidne wzrosty, lecz tu także widać sporą różnice między indeksami.

fot. mat. prasowe

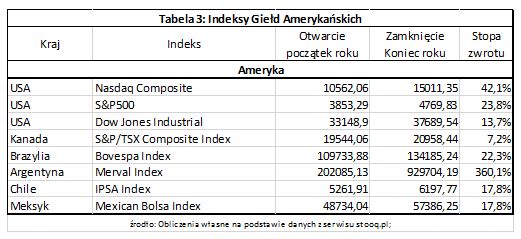

Indeksy giełd amerykańskich

Nasdaq Composite grupujący spółki technologiczne, po bardzo słabym roku 2022, zyskał aż 42,1%, co jest zdecydowaniem najwyższą wartością dla indeksów rynków rozwiniętych.

Nasdaq Composite grupujący spółki technologiczne, po bardzo słabym roku 2022, zyskał aż 42,1%, co jest zdecydowaniem najwyższą wartością dla indeksów rynków rozwiniętych i pokazuje, że spółki technologiczne nie tylko osiągają rekordowe wyniki, ale też zdaniem inwestorów i analityków mają bardzo dobre perspektywy w okresie kilku lat do przodu. Bardzo solidne wzrosty zanotował również indeks S&P 500, grupujący 500 największych spółek na rynku amerykańskim, który zyskał 23,8%. Najmniej efektywnie prezentował się indeks „starej gospodarki” Dow Jones Industrial, który zyskał tylko 13,7%, co jest wynikiem porównywalnym do rynku niemieckiego czy francuskiego, ale jako jedyny z rynku amerykańskiego zanotował swoje historyczne maksimum. Znacznie słabiej od rynku amerykańskiego zachował się rynek kanadyjski. Indeks S&P/TSX Composite Index zyskał tylko 7,2%. Rynek jest w ogromnej mierze związany ze spółkami wydobywczymi i surowcowymi, a te w związku z coraz silniejszą presją na ograniczenie emisji CO2 nie mogą zaliczyć 2023 roku do udanych.

Analizując indeksy Ameryki Łacińskiej rzuca się w oczy wynik giełdy argentyńskiej Merval Index, która w 2023 roku zyskała aż 360%. Niestety, ale z punktu widzenia inwestorów nie można mówić o udanym roku. Tak dobry wynik spowodowany jest faktem, że w tym samym okresie inflacja w Argentynie przekroczyła ponad 100%, a wartość argentyńskiego peso straciła ponad 350% na wartości. Argentyńska giełda rosła, gdyż jest zdominowana przez spółki eksportujące towary z Argentyny, które dzięki ogromnej deprecjacji peso osiągały w swojej walucie rekordowe wyniki. Jednakże w momencie, gdy przeliczymy je na dolary amerykańskie i dołożymy szalejącą inflację to rekordowe wyniki giełdy argentyńskie są spowodowane wyjątkowo głęboką zapaścią tamtejszej gospodarki. Pozostałe giełdy regionu nie osiągały tak oszałamiających stóp zwrotu, ale ich wzrost ma dużo zdrowsze podstawy. Giełda w Meksyku - Mexican Bolsa Index zyskała 17,8%, taki sam wzrost zanotował indeks giełdy w Chile – IPSA Index. Nieco lepiej zachowała się giełda brazylijska, gdzie Bovespa Index wzrósł o 22,3%, a brazylijski real zyskał w ciągu roku około 10% do amerykańskiego dolara. Każda z wymienionych giełd osiągnęła pod koniec 2023 roku swoje historyczne maksima.

Azja rozdzielona na dwie grupy: wzrostową i spadkową

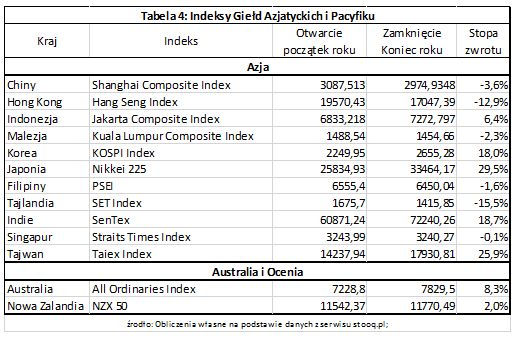

Z ciekawą sytuacją mieliśmy do czynienia na rynkach azjatyckich, które podzieliły się na dwie grupy. Dla giełd w Korei, Japonii, Indii i Tajwanie mijający rok był bardzo udany, gdyż zwieńczony solidnym wzrostem. Z drugiej strony giełdy w Chinach, Hongkongu, Malezji, Filipinach i Tajlandii zanotowały dość solidne spadki.

fot. mat. prasowe

Indeksy giełd azjatyckich i Pacyfiku

Na szczególną uwagę zasługuje giełda w Japonii, gdzie indeks NIKKEI 225 zyskał na wartości 29,5%, co czyni go najlepszą z azjatyckich giełd minionego roku.

Na szczególną uwagę zasługuje giełda w Japonii, gdzie indeks NIKKEI 225 zyskał na wartości 29,5%, co czyni go najlepszą z azjatyckich giełd minionego roku. Bardzo solidne wzrosty zanotowały również tajwański Taiex Index, który zyskał 25,9%, koreański KOSPI – wzrost o 18% oraz indyjski SenTex – wzrost o 18,7%, który jest kolejną giełdą notujące swoje historyczne maksima. Na drugim biegunie mamy tajlandzki SET Index, który stracił 15,5% swojej wartości. Równie słabo, i to kolejny rok rzędu, zachowuje się HangSeng Index z Hongkongu, który stracił prawie 13%. Nie był to także udany rok dla rynku chińskiego, gdyż najważniejszy z indeksów – Shanghai Composite Index spadł o 3,7% i to mimo bardzo solidnych wzrostów w pierwszym półroczu. Symboliczne, ale spadki zanotowały indeksy Kuala Lumpur Composite Index z Malezji (-2,3%), PSEI z Filipin (-1,6%) oraz singapurski Straits Times Index (-0,1%), który to symboliczny spadek zanotował dzięki bardzo solidnemu wzrostowi w końcówce roku. Z analizowanych regionów świata to Azja była zdecydowanie najmniej przychylnym dla Inwestorów regionem świata.

Na koniec jako ciekawostkę omówmy rynki Australii i Nowej Zelandii. Oba zanotowały wzrosty, jednak nie były one nazbyt okazałe. Australijski All Ordinaries Index zyskał 8,3%, co jest wynikiem bardzo podobnym do rynku kanadyjskiego, gdzie także dominują spółki wydobywcze i surowcowe, natomiast nowozelandzki indeks NZX 50 zyskał 2%.

Perspektywy na 2024

W kontekście Polski, wyniki wielu europejskich rynków pokazują, że dobre wykorzystanie środków z KPO, może pozytywnie wpływać na rynki i wyceny spółek. Należy mieć zatem nadzieję, że nowy polski rząd będzie twardo dążył do przeprowadzenia niezbędnych reform w sądownictwie, by odblokować środki z tego programu co powinno zapewnić pozytywny impuls dla polskiej gospodarki, jak i rynków kapitałowych.

Warto mieć również na uwadze potencjalne zagrożenia, które mogą mieć miejsce w 2024 roku. Nadchodzące 12 miesięcy to rok wyborów, które odbędą się w ponad 40 krajach. Niewątpliwie najważniejsze z nich to wybory prezydenckie w USA, gdzie sondaże wskazują na coraz większe szanse powrotu na fotel prezydenta Donaldowi Trump’owi. Wybory odbędą się także w największej demokracji świata – Indiach, Wielkiej Brytanii, ale również w całej Unii Europejskiej, która wybierze swoich przedstawicieli do Parlamentu Europejskiego, a sondaże w licznych krajach europejskich pokazują wyraźnie, że Parlament może być mocniej zasilony przez partie antysystemowe i antyunijne. W Polsce, poza wyborami do europarlamentu, Polacy na wiosnę pójdą do wyborów samorządowych co będzie pierwszym miarodajnym sondażem poparcia dla nowej władzy w Polsce.

Mateusz Marcinkiewicz, CFO

Czym żyły rynki finansowe w 2023 roku?

Czym żyły rynki finansowe w 2023 roku?

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}

{kind=link}

{kind=link}

{kind=link}