Rynki akcji w 2020 roku, czyli karuzela emocji

2020-12-24 10:15

Pandemia COVID-19 wprowadziła spore zamieszanie w świecie inwestycji. Mimo ogromnych emocji i wahań, rynek akcji kończy 2020 rok pozytywnie – czołowe indeksy odrobiły większość strat, a część z nich jest na plusie i to solidnym.

Przeczytaj także: Inwestowanie na giełdzie: niszowe branże to zysk, ale i ryzyko

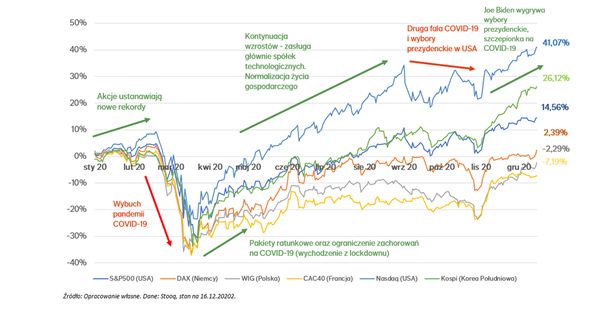

Mijający rok jest jednym z bardziej emocjonujących w historii rynku kapitałowego. Skala wahań nastrojów w ciągu minionych 12 miesięcy była ogromna. Rynek akcji od rekordowych wzrostów przeszedł przez gigantyczne spadki, by potem znów poddać się fali euforii. Za całe zamieszanie odpowiada wybuch pandemii COVID-19. Choć w grudniu ubiegłego roku zachorowania rozprzestrzeniały się w Chinach, niewielu wyobrażało sobie, z czym przyjdzie się nam zmagać w 2020 r. w skali globalnej i jak sytuacja wpłynie na wszystkie dziedziny życia.Początek 2020 r. – akcje ustanawiają nowe rekordy

Pierwsze tygodnie 2020 r. to kontynuacja euforii na rynku akcji z 2019 r. Giełdowe indeksy systematycznie ustanawiały nowe rekordy, głównie za sprawą spółek technologicznych. Nie bez znaczenia dla rynków było również porozumienie między USA i Chinami redukujące napięcia w wojnie handlowej. Chociaż w mediach coraz częściej mówiło się o rozprzestrzenianiu się wirusa COVID-19, nie wpływał on jeszcze na ceny akcji. Świat obserwował reakcję władz Chin na zataczającą coraz szersze kręgi epidemię. Sytuacja w Państwie Środka budziła przede wszystkim obawy o zmniejszenie jego aktywności gospodarczej oraz negatywny wpływ na łańcuch dostaw. Na początku roku spadki dotknęły głównie giełdy chińskiej, a parkiety w pozostałych częściach świata niezmiennie świeciły się na zielono.

Luty i marzec – uderzenie w gospodarkę i inwestycje

Na przełomie zimy i wiosny sytuacja na rynkach odwróciła się. Entuzjazm ustąpił miejsca panice, co obrazują gigantyczne spadki na rynkach akcji. Dzienne straty indeksów notowały historyczne rekordy. Wirus rozprzestrzenił się poza Azję, a w pierwsze przypadki zachorowań odnotowano w Europie. W ciągu kilku tygodni epidemia objęła Stary Kontynent, USA i inne kraje. W konsekwencji poszczególne kraje wprowadzały ostre restrykcje, takie jak ograniczenia w kontaktach międzyludzkich oraz w sferze gospodarczej. Obawy o skutki tych działań wywołały popłoch na rynkach. W ciągu kilkunastu dni drastyczne spadki sprowadziły rynki akcji do poziomu sprzed kilku lat – inwestorzy obawiali się kosztów walki z wirusem i nadejścia globalnej recesji.

Powiew wiosny – wsparcie dla gospodarki

By ograniczyć negatywne skutki ekonomiczne pandemii, rządy poszczególnych państw oraz banki centralne podjęły działania mające stymulować gospodarkę. Wdrożono fiskalne pakiety antykryzysowe wspierające przedsiębiorców oraz podjęto działania monetarne. Szczególne wrażenie wywołała seria działań amerykańskiego Fed-u – obniżenie stóp procentowych niemal do zera oraz decyzja o poszerzeniu programu skupu aktywów, właściwie w nielimitowanym zakresie. Aktywne podejście decydentów było pewnym wsparciem dla rynków.

Jednak prawdziwą ulgę w postaci wyhamowania spadków na giełdach oraz lekkiego odbicia przyniosła dopiero wiosna. Dzięki spadkowi liczby zachorowań stopniowo świat wychodził z lockdownu. Optymizm inwestorów pobudzały odczyty makroekonomiczne, które wobec coraz śmielszych oznak ożywienia gospodarczego stopniowo się poprawiały i w wielu przypadkach były lepsze od oczekiwań. Wsparciem były też doniesienia o postępach prac nad szczepionką na COVID-19. Warto zwrócić uwagę, że motorami wzrostów cen akcji oprócz spółek cyklicznych, które korzystają z odbicia aktywności gospodarczej, były przede wszystkim spółki technologiczne, którym pandemia sprzyja.

fot. mat. prasowe

Stopa zwrotu wybranych indeksów od początku 2020 roku

Indeksy S&P500 i Nasdaq Compsite w wakacje nie tylko odrobiły straty po krachu, lecz ustanowiły nowe historyczne rekordy giełdowych wycen.

Wakacyjny optymizm – rynki akcji odrabiają straty

Wzrosty na rynkach akcji nabrały tempa – ceny systematycznie rosły a giełdowe indeksy zaczęły z impetem odrabiać straty poniesione na początku roku. Prym wiodła Wall Street ze spółkami technologicznymi na czele. Indeksy S&P500 i Nasdaq Compsite w wakacje nie tylko odrobiły straty po krachu, lecz ustanowiły nowe historyczne rekordy giełdowych wycen. Pomimo imponujących wzrostów u giełdowych liderów, sytuacja wielu branż pozostała daleka od optymistycznych. Słabiej radziły sobie firmy finansowe (w związku z obniżką stóp procentowych), dóbr luksusowych (ograniczenie wydatków gospodarstw domowych), turystyki, w tym zwłaszcza linie lotnicze, sektora przemysłowego oraz wytwórczego czy energetycznego (ograniczenie popytu w gospodarkach). Dodatkowo, optymizm na Wall Street nie przekładał się „jeden do jednego” na pozostałe giełdy, szczególnie na rynek europejski, w tym polski. Choć odrabiały one straty, to nie było tu mowy o tak rekordowych wzrostach. Wynika to z faktu, że w indeksach amerykańskich spory udział mają spółki technologiczne, których znaczenie w Europie jest raczej symboliczne.

Jesienne ochłodzenie na rynkach – realizacja zysków, druga fala epidemii i wybory w USA

Wrzesień wprowadził lekką korektę cen akcji. Tym razem ucierpiały spółki technologiczne, dotychczasowi ulubieńcy inwestorów. Wskazywano, że spadki to rodzaj odreagowania – po długim trendzie wzrostowym inwestorzy zdecydowali się na realizację zysków i sprzedaż papierów. Pewną rolę odegrała także zapowiedź podziału akcji (tzw. split) Apple’a oraz Tesli, a także działalność banków inwestycyjnych, w tym m.in. japońskiego SoftBanku, które miały nakręcać ostatnie wzrosty, handlując opcjami na największe spółki technologiczne. Kolejne tygodnie przynosiły również coraz gorsze informacje „z frontu pandemii COVID-19”. Liczba zachorowań gwałtownie zaczęła gwałtownie rosnąć – do poziomu nieobserwowanego wiosną. Widmo, a później faktyczne wprowadzanie kolejnego lockdownu, którego skutki mogą być znacznie poważniejsze niż tego z początku 2020 r., wywołało spory niepokój wśród inwestorów. Dodatkowym czynnikiem ryzyka była także kampania w wyborach prezydenckich w USA – obawy budziła ewentualna wygrana Donalda Trumpa lub nieuznanie przez niego ewentualnej wygranej Joe Bidena. Dodatkowym obciążeniem dla indeksów akcji były przedłużające się spory wokół kolejnego pakietu stymulującego amerykańską gospodarkę oraz wyraźnie gorsze wyniki kwartalne Apple i Amazona.

Końcówka 2020 r. – optymizm wrócił na rynki

Mijający rok w pełni zasłużył na miano karuzeli emocji. Kto w październiku myślał, że końcówka roku upłynie pod znakiem pesymizmu czy też marazmu, nie mógł bardziej się mylić. Początek listopada przyniósł finisz wyścigu o fotel prezydencki w USA. Odsunięcie od władzy konfrontacyjnego i nieprzewidywalnego Donalda Trumpa to ulga dla inwestorów. Dodatkowo zespół Joe Bidena pracuje nad działaniami mającymi znacznie wspomóc amerykańską gospodarkę w radzeniu sobie ze skutkami pandemii. Dodatkowym „strzałem optymizmu” była wiadomość o wysokiej skuteczności szczepionek na COVID-19. Jako pierwszy informację na ten temat podał amerykański Pfizer i niemiecki BioNTech, a kolejno także Moderna oraz AstraZeneca współpracująca z Uniwersytetem Oksfordzkim. Mimo szalejącej pandemii, na rynkach zapanowała euforia, a indeksy akcji wystrzeliły w górę. Tym razem trend był szerszy i objął wszystkie globalne parkiety. Dynamicznie rosły zwłaszcza akcje spółek europejskich, które działając w tradycyjnych segmentach gospodarki istotnie mocniej skorzystają na podjęciu szczepień. Mocno skorzystała także polska GPW.

2020 r. kończy się w pozytywnych nastrojach?

Do końca roku pozostało jeszcze kilka dni, lecz wydaje się, że ostateczny bilans 2020 r. nie powinien się już zmienić. Po Wielkiej Brytanii kolejne kraje wdrażają program szczepień i mimo tego, że po chwilowym wyhamowaniu zachorowań, widmo tzw. trzeciej fali staje się coraz bardziej realne, to póki co nie budzi ono panicznego strachu. W grudniu pewnym czynnikiem ryzyka na rynkach europejskich była kwestia unijnego budżetu obejmującego środki na walki ze skutkami pandemii oraz weta Polski i Węgier. Jednak inwestorzy podeszli do tego dość spokojnie, wierząc, że po negocjacyjnych przepychankach dojdzie do porozumienia. Póki co nierozwiązana zostaje kwestia także ewentualnego porozumienia handlowego Wielkiej Brytanii z Unią Europejską (wraz z końcem 2020 r. kończy się okres przejściowy po wystąpieniu Zjednoczonego Królestwa z UE). Daleka od zadowalających pozostaje też sytuacja w realnej gospodarce – w USA wnioski o zasiłek dla bezrobotnych gwałtownie wzrosły, do najwyższego poziomu od trzech miesięcy. Jednak na dany moment rynek dyskontuje długoterminowy zysk z uruchomienia masowych szczepień.

Na ten moment (notowania indeksów z dn. 16.12.2020), mijający rok zamykamy w pozytywnych nastrojach. Większości indeksów akcji udało się odrobić straty poniesione wiosną tego roku, gdy COVID-19 przerodził się w globalną pandemię. Wygranym tego roku jest (póki co) oczywiście sektor technologiczny, głównie amerykański. Indeks Nasdaq zyskał, mimo gigantycznych spadków wiosną, ponad +41 proc. Dla rynków akcji w USA 2020 r. jest suma summarum udany – S&P500 wzrósł o blisko 15 proc. Na Starym Kontynencie aż tak spektakularnie nie jest, ale część indeksów zdołała odrobić straty z lutego i marca. Niemiecki DAX zyskał znacznie ponad +2 proc.

Sytuacja GPW nie jest tak dobra – główny indeks WIG stracił w tym roku -2,29 proc., lecz należy pamiętać, że w dołku 23 marca strata wynosiła ponad -32 proc. Warszawski parkiet cierpi z kilku względów. Po pierwsze Polska postrzegana jest jako rynek wschodzący, a wobec dużej awersji do ryzyka w 2020 r., tego typu kierunki nie cieszyły się popularnością. Dodatkowo obciążeniem dla głównego indeksu są największe polskie spółki z indeksu WIG20 (ich tegoroczna strata to -7,6 proc.), gdzie dominują banki i spółki z sektora finansowego oraz spółki skarbu państwa. Przez większą część roku wsparciem dla WIG20 była spółka gamingowa CD Projekt, jednak po premierze gry Cyberpunk, jej notowania mocno poleciały w dół. Dodatkowo w grudniu cenom akcji ciążyło polskie weto wobec budżetu unijnego, a kolejnym ciosem jest też wprowadzenie narodowej kwarantanny po świętach Bożego Narodzenia. Pozytywów należy dopatrywać się w sektorze małych spółek – indeks sWIG20 zyskał w 2020 r. ponad +28 proc.

Katarzyna Czupa, starszy specjalista ds. programów emerytalnych w

Przeczytaj także:

Rok 2023 na giełdzie pełen niespodzianek

Rok 2023 na giełdzie pełen niespodzianek

Rok 2023 na giełdzie pełen niespodzianek

Rok 2023 na giełdzie pełen niespodzianek

oprac. : eGospodarka.pl

Więcej na ten temat:

rynki akcji, giełdy, indeksy giełdowe, S&P500, DAX, Nasdaq Compsite, WIG20, WIG, GPW, sWIG20, notowania giełdowe

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}