Zdolność kredytowa wzrosła o 50 tys. złotych od początku roku

2023-09-29 09:46

O blisko 50 tys. wyższa zdolność kredytowa niż na początku roku © Andrey Popov - Fotolia.com

Jaką kwotę może pożyczyć na kupno mieszkania przeciętnie zarabiający Polak? Odpowiedzi na to pytanie dostarcza wskaźnik Barometru Hipotecznego Rankomat.pl. Jego wrześniowa odsłona dowodzi, że na przestrzeni ostatnich miesięcy zdolność kredytowa dość istotnie się poprawiła. Nie jest to jednak jedyny czynnik decydujący o większej dostępności kredytów.

Przeczytaj także: Zdolność kredytowa IX 2023: banki poprawiły ofertę

Z tego tekstu dowiesz się m.in.:

- Ile wynosi średnia zdolność kredytowa?

- Który z banków udziela Bezpiecznego Kredytu 2% z najniższym wskaźnikiem RRSO?

- Jakie oszczędności dla kredytobiorców wygenerowały obniżki stóp procentowych?

Wskaźnik Barometru Hipotecznego* jest wyliczany przez rankomat.pl na podstawie oferty kredytów hipotecznych 12 banków dla czterech najczęściej spotykanych grup kredytobiorców: singla, pary bez dzieci oraz rodziny z jednym i dwójka dzieci. Wrześniowa wartość barometru uwzględnia już zmiany w ofercie banków, wprowadzone po obniżce stóp procentowych przez Radę Polityki Pieniężnej.

Barometr Hipoteczny Rankomat.pl pokazuje, że dostępność kredytów hipotecznych jest obecnie najlepsza od 2022 roku, kiedy to banki zaostrzały politykę kredytową w związku z rosnącymi stopami procentowymi. Sytuacja zmienia się od początku roku, kiedy to KNF poluzował zasady udzielania hipotek. Wrześniowa obniżka stóp procentowych i poprzedzający ją spadek od lipca wskaźnika WIBOR o 1,1 punktu procentowego znacząco poprawiły dostępność kredytów hipotecznych dla kredytobiorców – mówi Konrad Pluciński, ekspert rankomat.pl ds. produktów finansowych.

fot. mat. prasowe

Średnia zdolność kredytowa

475 tys. zł wyniósł we wrześniu wskaźnik Barometru Hipotecznego Rankomat.pl

Rodzina z jednym z dzieckiem może pożyczyć 566 tys. zł

Z porównania standardowej, nieobjętej programem Bezpieczny Kredyt 2 proc. oferty 12 banków wynika, że rodzina z jednym dzieckiem z dochodami na poziomie 10 tys. zł netto miesięcznie, może we wrześniu 2023 r. liczyć na kredyt hipoteczny w średniej wysokości 566 tys. zł. To o 56 tys. zł więcej niż na początku bieżącego roku. Rozpiętość zdolności kredowej, czyli różnicy między ofertą najbardziej liberalnego a najbardziej konserwatywnego banku w przypadku tej grupy kredytobiorców wynosi aż 331 tys. zł. Najwyższa oferta kredytowa banku opiewa bowiem na 724 tys. zł.

Najniższy wzrost zdolności w ostatnich miesiącach odnotowały rodziny z dwójką dzieci. W ich przypadku modelowe zarobki także zostały określone na poziomie 10 tys. zł netto miesięcznie. We wrześniu ta grupa kredytobiorców mogła średnio pożyczyć na zakup nieruchomości 488 tys. zł, a najwyższa, obecnie dostępna oferta banku opiewała na 579 tys. zł. W lutym średnia wartość oferowanej dla nich przez banki hipotek wynosiła 462 tys. zł.

Znaczący wzrost średniej zdolności kredytowej w przypadku standardowej oferty banków, odnotowały pary, które nie mają dzieci. Warto jednak nadmienić, że to grupa kredytobiorców, która najczęściej kupuje swoje pierwsze w życiu mieszkanie, co oznacza, że ma dostęp do oferty w ramach programu Bezpieczny Kredyt 2 proc. Przy zarobkach w wysokości 8 tys. zł mogą oni liczyć na kredyt hipoteczny w średniej wysokości 473 tys. zł. To o 66 tys. zł więcej niż na początku roku. W banku najbardziej liberalnie podchodzącym do wyliczania zdolności kredowej dostaną aż 580 tys. zł finansowania.

Średnia zdolność singla to 374 tys. zł

Natomiast singiel z zarobkami na poziomie 6 tys. zł miesięcznie, który chce kupić nieruchomość i nie ma możliwości skorzystania z programu Bezpieczny Kredyt 2 proc., może we wrześniu liczyć na kredyt w średniej wysokości 374 tys. zł. W jego przypadku zdolność kredytowa poszła w górę od początku roku o 50 tys. zł. Podejście banków do zdolności kredytowej tej grupy kredytobiorców jest najbardziej jednolite. Różnica między największa a najniższą dostępną zdolnością kredytową wynosi niecałe 100 tys. zł, a maksymalna wartość kredytu, na którą może liczyć singiel to 434 tys. zł.

Nie wszystkie banki tak samo podchodzą do polityki udzielania kredytów hipotecznych. Po zaskakującej, wrześniowej decyzji Rady Polityki Pieniężnej o obniżeniu stóp procentowych o 0,75 pkt. proc., tylko cześć z 12 analizowanych przez nas banków od razu zwiększyła zdolność kredytową dla wszystkich grup klientów, w tym dwie instytucje aż o 5 proc. Pozostałe banki dokonały mniejszych ruchów w ofercie albo też, do momentu zbierania przez nas informacji, pozostawiły ją bez zmian. Możemy się jednak spodziewać, że kolejne zmiany w sposobie liczenia zdolności kredytowej pojawią się w najbliższych tygodniach. Dlatego myśląc o zakupie nieruchomości na kredyt, warto zawsze szczegółowo porównać ze sobą oferty kilku banków – mówi Konrad Pluciński.

Bezpieczny Kredyt 2 proc.

Analizując sytuację na rynku kredytów hipotecznych nie sposób pominąć programu Bezpieczny Kredyt 2 proc. Jego wejście w życie w lipcu w zdecydowany sposób poprawiło dostępność kredytów za zakup nieruchomości dla osób, które kupują swoje pierwsze mieszkanie lub dom. Bezdzietna para lub rodzina z jednym lub z dwójką dzieci może liczyć na kredyt w wysokości do 600 tys. zł., czyli maksymalnej wartości zapisanej w programie Bezpieczny Kredyt 2 proc.

Dla każdego z naszych modelowych kredytobiorców oznacza to większą zdolność niż średnia dla standardowej oferty. Wyjątkiem są tylko single, którzy przy zarobkach w wysokości 6 tys. zł miesięcznie mogą liczyć na kredyt ze wsparciem z programu w średniej wysokości 493 tys. Jednak to nadal o średnio o 120 tys. zł większa zdolność niż w przypadku standardowej oferty banków.

fot. mat. prasowe

Ranking ofert Bezpieczny Kredyt 2 proc.

Bezdzietna para lub rodzina z jednym lub z dwójką dzieci może liczyć na kredyt w wysokości do 600 tys. zł.

Olbrzymie zainteresowanie Bezpiecznym Kredytem 2 proc. (od lipca klienci złożyli ponad 43 tys. wniosków o jego udzielenie), sprawiło, że do tej pory nie były w stanie zapewnić odpowiednio sprawnej obsługi. Dlatego liczba udzielonych do tej pory kredytów jest zbliża się do 10 tysięcy, a na horyzoncie pojawiło się ryzyko wyczerpania się kwoty przeznaczonej w tym roku na państwowe dopłaty. Szansą na rozładowanie hipotecznego zatoru jest dołączenie do programu we wrześniu dwóch nowych instytucji: mBanku i BOŚ Banku.

Z analizy ekspertów rankomat.pl wynika, że RRSO (rzeczywistej rocznej stopy oprocentowania, czyli całkowity koszt kredytu, wyrażony jako jego wartość procentowa w stosunku rocznym), które banki podają w swoich ofertach kredytu z publicznym wsparciem wynosi od 4,19 proc. do 5,66 proc. Hipotekę, charakteryzującą się najniższym wskaźnikiem RRSO można uzyskać u jednego debiutantów: w BOŚ Banku.

Natomiast drugi debiutant – mBank – oferuje kredyt hipoteczny z najwyższym wskaźnikiem RRSO. W przypadku pozostałych banków, warunki udzielnych przez nich Bezpiecznych Kredytów 2 proc. nie zmieniły w porównaniu z analizą, która eksperci rankomat.pl przeprowadzili w połowie lipca.

Olbrzymie zainteresowanie ze strony kredytobiorców nie powinny nikogo dziwić. Kredyt z rządowym wsparciem pozwala dzięki wyższej zdolności kredytowej kupić droższą nieruchomość, ale także jest udzielany na lepszych warunkach niż oferta komercyjna. Bezpieczny Kredyt 2 proc. to nie tylko niższe raty na start, ale także liczone w sektach tysięcy złotych oszczędności w spłacie przez cały okres kredytowania – mówi Konrad Pluciński, ekspert rankomat.pl ds. produktów finansowych.

Z aktualizowanego co miesiąc rankingu kredytów hipotecznych rankomat.pl wynika, że we wrześniu standardową hipotekę z najniższym RRSO oferował PKO BP. Dla hipoteki oferowanej przez ten bank wskaźnik wynosił 7,37 proc.

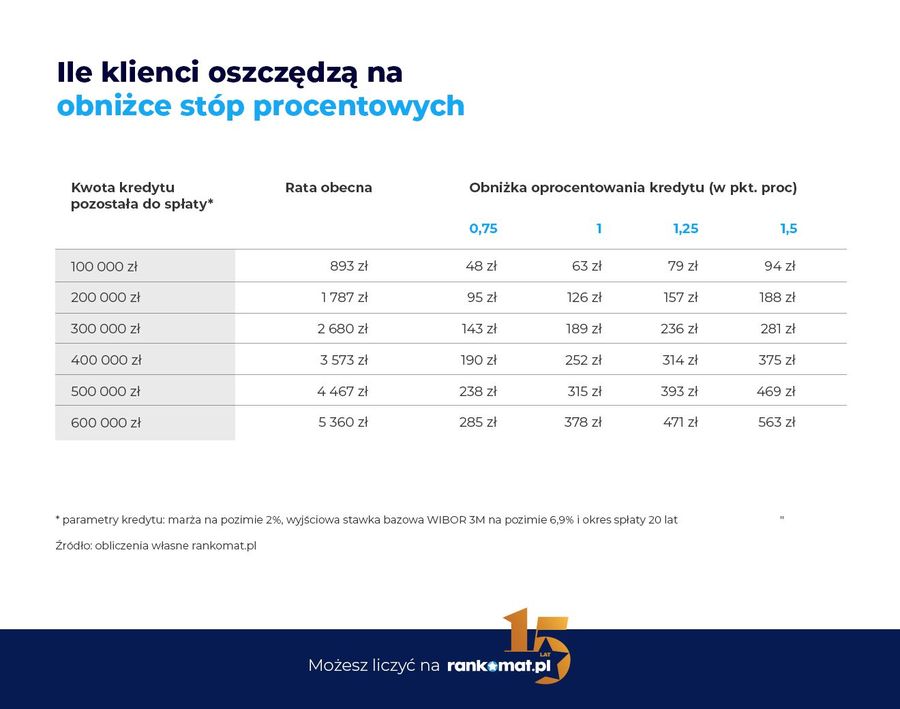

Niższe stopy to niższa rata

We wrześniu Rada Polityki Pieniężnej zaskoczyła rynek i kredytobiorców skalą obniżki stóp procentowych o 0,75 punktów procentowych. Na październikowym posiedzeniu jest spodziewane kolejne cięcie stóp. To dobra informacja zarówno dla osób, które już spłacają kredyt hipoteczny, jak i tych, które planują jego wzięcie.

Jak wynika z wyliczeń ekspertów www.rankomat.pl, wrześniowa obniżka stóp oznacza – w przypadku kredytów ze zmiennym oprocentowaniem – spadek raty o ok. 48 zł na każde 100 tys. zł hipoteki pozostałej do spłaty. W przypadku osób, które pożyczyły z banku 600 tys. zł, miesięczna rata spadnie o ok. 285 zł.

fot. mat. prasowe

Oszczędności na obniżkach stóp procentowych

Wrześniowa obniżka stóp oznacza – w przypadku kredytów ze zmiennym oprocentowaniem – spadek raty o ok. 48 zł na każde 100 tys. zł hipoteki

Kredytobiorcy nie odczują od razu obniżek stóp procentowych. Zgodnie z warunkami umów kredytowych banki będą aktualizowały oprocentowanie z pewnym opóźnieniem. Każdy spadek oprocentowanie zmniejszy jednak różnice między standardowymi kredytami, a ofertą z Bezpiecznym Kredytem 2 proc. Do zbliżenia się tych ofert jest jeszcze bardzo daleko droga, która wymaga znaczącego spadku inflacji, ale niższa miesięczna rata może być zachętą dla osób, które nie mogą skorzystać z Bezpiecznego Kredytu 2 proc. do zakupu nieruchomości z bankową hipoteką – mówi Konrad Pluciński.

Nieruchomości coraz droższe

Ożywienie na rynku kredytów hipotecznych i rosnąca dostępność tego produktu ma jedna mroczną stronę: wzrost cen nieruchomości. Ceny zaczęły rosnąć już w drugim kwartale 2023 roku, kiedy do coraz większej liczby klientów docierała informacja o atrakcyjności Bezpiecznego Kredytu 2 proc. Z lipcowej analizy rankomat.pl wynika, że w drugim kwartale ceny nieruchomości rok do roku poszły w górę o 12 proc. Nie ma jeszcze danych za trzeci kwartał, ale z danych miesięcznych wynika, że ceny nadal rosną. Rankomat.pl opublikuje kwartalny raport o sytuacji na rynku nieruchomości w październiku.

Barometr Hipoteczny Rankomat.pl powstaje na podstawie o oferty 12 banków, udostępnionej na potrzeby w porównywarki kredytów hipotecznych rankomat.pl. Te banki to: Alior Bank, Citi Handlowy, Millenium Bank, PKO BP, BNP Paribas, BOŚ Bank, Credit Agricole, ING, mBank, Pekao, Santander Bank Polska i VeloBank. Oferta kredytów hipotecznych w powyższych bankach jest sprawdzana dla czterech najczęstszych grup kredytobiorców: singla, pary bez dzieci oraz pary z jednym oraz dwójka dzieci. Przyjęte LTV wynosi 20 proc., kredytobiorcy mają stałe zatrudnienia na umowę o pracę, nie mają innych zobowiązań finansowych oraz mają pozytywną historię kredytową w BIK. Zdolność kredytowa jest wyliczona dla standardowej oferty bankowej, bez wsparcia z programu Bezpieczny Kredyt 2 proc. Wskaźnik Barometru Hipotecznego to średnia z oferty wszystkich banków dla czterech grup kredytobiorców.

Zdolność kredytowa I 2024. Bez Bezpiecznego Kredytu 2% łatwiej o kredyt hipoteczny

Zdolność kredytowa I 2024. Bez Bezpiecznego Kredytu 2% łatwiej o kredyt hipotecznyoprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Idealne baby shower po polsku? Z mężczyznami i atrakcjami

Idealne baby shower po polsku? Z mężczyznami i atrakcjami

{kind=link}

{kind=link}

{kind=link}