Wnioski o Bezpieczny kredyt 2% - jaki wkład własny i okres spłaty?

2023-08-04 00:20

We wnioskach o Bezpieczny kredyt 2% dominują bardzo długie okresy spłaty © pixabay.com

Przeczytaj także: Bezpieczny Kredyt 2%. Jakie średnie wynagrodzenie wystarczy, by kupić mieszkanie?

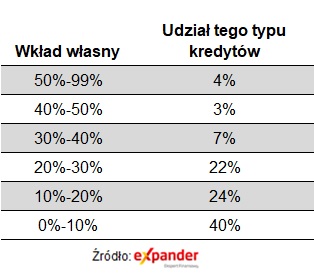

Jedną z zalet „Bezpiecznego kredytu 2%” jest możliwość uzyskania go bez żadnego wkładu własnego. Okazało się, że dla bardzo wielu uczestników programu zebranie wkładu własnego faktycznie może stanowić problem. Wśród analizowanych przez nas danych aż 40% wniosków obejmowało mniej niż 10% wkładu własnego, a więc wnioskodawcy nie byliby w stanie uzyskać zwykłego kredytu hipotecznego.Wynika to oczywiście z faktu, że z tego programu korzystają tylko osoby, które nigdy wcześniej nie posiadały domu lub mieszkania. Ten warunek spełniają natomiast w zdecydowanej większości osoby młode, które są dopiero na początku ścieżki kariery zawodowej. Ich dochody nie są więc zbyt wysokie. Jeśli dodatkowo muszą opłacać najem mieszkania, to ich możliwości oszczędzania są bardzo ograniczone.

Oczywiście zdarzają się też wyjątki, czyli osoby które mimo młodego wieku mają wysokie dochody lub majętnych rodziców. Ci mają dużo wyższy wkład własny. Kilkaset wniosków dotyczyło kredytów, w których wkład własny przekraczał 50%, a więc oszczędności kredytobiorcy były wyższe niż kwota kredytu.

Należy jednak dodać, że program ogranicza wysokość wkładu własnego. W przypadku zakupu mieszkania nie może on być wyższy niż 200 000 zł. Gdy kredyt jest udzielany na budowę domu i wkładem własnym jest wyłącznie działka, to wkład może być jeszcze wyższy. W takim przypadku suma wartości działki i kwoty kredytu nie może przekroczyć 1 mln zł. Dla przykładu jeśli kredyt jest na kwotę np. 450 000 zł, to wartość działki, a więc wkładu własnego, może wynieść do 550 000 zł. Przy dokładnie takich kwotach wkład własny jest wyższy niż 50%.

fot. mat. prasowe

Bezpieczne kredyty 2% według wkładu własnego

Kilkaset wniosków dotyczyło kredytów, w których wkład własny przekraczał 50%, a więc oszczędności kredytobiorcy były wyższe niż kwota kredytu.

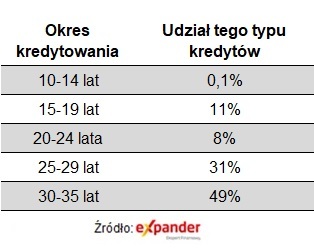

Dominują bardzo długie okresy spłaty

Wśród złożonych wniosków dominowały bardzo długie okresy spłaty, czyli od 30 do 35 lat. Taka sytuacja dotyczyła aż 49% wniosków kredytowych. Dla porównania dla zwykłych kredytów hipotecznych, złożonych za pośrednictwem Expandera w pierwszym półroczu 2023 r., takie okresy spłaty dotyczyły 38% wniosków. Widać więc, że w przypadku uczestników programu „Bezpieczny kredyt 2%” długie okresy były wybierane znacznie częściej.

To również efekt tego, jakie osoby wnioskują o preferencyjny kredyt. Dla młodych kredytobiorców kluczowa jest jak najniższa rata, na co wpływa nie tylko dopłata, ale także długi okres spłaty. Dla przykładu przy „Bezpiecznym kredycie 2%” na kwotę 300 000 zł i okresie spłaty 35 lat pierwsza rata wyniesie 1 214 zł. Z kolei przy okresie 20 lat spłaty byłoby to 1 750 zł, a więc aż o 535 zł więcej. Gdy kariera zawodowa takiej osoby się rozwinie i wzrosną dochody, to nic nie stoi na przeszkodzie, aby taki kredyt nadpłacić i tym samym skrócić okres spłaty.

fot. mat. prasowe

Bezpieczne kredyty 2% według okresu kredytowania

Wśród złożonych wniosków dominowały bardzo długie okresy spłaty, czyli od 30 do 35 lat.

Najpopularniejszy jest zakup mieszkania na rynku pierwotnym

Wnioskodawcy najczęściej chcą z pomocą „Bezpiecznego kredytu 2%” kupić mieszkanie. Udział rynku pierwotnego i wtórnego jest zbliżony, ale nieznacznie wygrywają nowe mieszkania (44%). Mieszkania z rynku wtórnego stanowią 41%. Udział domów jest bardzo niski. Budowa domu odpowiada za 7% wniosków, zakup używanego domu za 5%, a zakup nowego domu tylko za 2%. To ostatnie wynika z tego, że kwota preferencyjnego kredytu jest ograniczona do 600 000 zł (dla małżeństwa lub rodziny). Taka kwota zwykle nie wystarczy na zakup nowego domu.

Jak zrobić, aby „Bezpieczny kredyt 2%” naprawdę był bezpieczny?

Warto dodać, że „Bezpieczny kredyt 2%” nie jest tak zupełnie bezpieczny. Nazwa programu odnosi się do stałego oprocentowania i dopłat. Dzięki nim nie trzeba obawiać się podwyżek stóp procentowych w pierwszych 10 latach spłaty. Poza tym zagrożeniem istnieje jednak wiele innych, przed którymi kredytobiorcy mogą się obronić, jeśli podejmą odpowiednie działania.

Po pierwsze warto dokładnie sprawdzić kupowaną nieruchomość i wiarygodność sprzedającego. Dla przykładu nie chcemy kupić mieszkania w budowanie od dewelopera, który za chwilę ogłosi upadłość. Z kolei kupując na rynku wtórnym możemy spotkać się z różnego rodzaju zagrożeniami np. możemy kupić mieszkanie z lokatorem, który nie chce się wyprowadzić i którego trudno będzie się pozbyć.

Warto też pamiętać, że kredyt hipotecznych jest spłacany przez wiele lat. W tak długim okresie bardzo wiele może się zdarzyć. Jeśli będziemy mieli szczęście, to bez problemu spłacimy kredyt, być nowe nawet przed czasem. Mogą jednak zdarzyć się również mniej optymistyczne scenariusze. Dlatego najlepiej ubezpieczyć się od poważnych zdarzeń (wypadków, chorób), które uniemożliwią nam uzyskiwanie dochodów i spłatę kredytu. Z kolei ubezpieczanie na życie sprawi, że w przypadku naszej śmieci współmałżonek (partner, partnerka) i dzieci nie będą musieli obawiać się utraty mieszkania.

Problemy mogą pojawić się również, jeśli coś złego zdarzy się z kredytowanym mieszkaniem czy domem. Oczywiście wszystkie banki wymagają ubezpieczenia nieruchomości będącej zabezpieczeniem kredytu od zdarzeń losowych typu np. pożar. Warto jednak pamiętać, aby wybrać takie ubezpieczenie, które nie tylko pokryje pozostałe zadłużenie w ramach kredytu, ale zrekompensuje pełną wartość mieszkania czy domu, wraz z rekompensatą za rzeczy, które się tam znajdowały.

Słabe ubezpieczanie sprawi tylko, że dług kredytowy zniknie. Dobre ubezpieczanie pozwoli odzyskać pełną wartość mieszkania, z czego część pokryje pozostałe na kredycie zadłużenie, a resztę będzie można wykorzystać jako wkład własny przy zakupie nowego lokalu. Ponadto zapewni nam pieniądze na zakup nowych sprzętów potrzebnych do życia (np. sprzętu AGD, RTV, mebli i wielu innych rzeczy).

Zakup mieszkania na Bezpieczny Kredyt 2%? Bez problemów z dostępnością

Zakup mieszkania na Bezpieczny Kredyt 2%? Bez problemów z dostępnością

oprac. : Jarosław Sadowski, Marcin Makolus / expander

Przeczytaj także

-

Z Bezpiecznym Kredytem 2% zakup mieszkania w mniejszych miastach

-

Bezpieczny kredyt 3 razy tańszy niż najem

-

Bezpieczny Kredyt 2% podniesie ceny mieszkań?

-

Chętnych na "Bezpieczny Kredyt 2%" nie zabraknie

-

Dla kogo Bezpieczny Kredyt 2%?

-

Kredyt #naStart uniknie błędów Bezpiecznego Kredytu 2%?

-

Kredyt bez wkładu własnego wciąż dostępny. A co z mieszkaniami?

-

Bezpieczny Kredyt 2% na finiszu: za średnią pensję jeszcze kupimy wymarzone M3

-

60 tysięcy mieszkań kupili w III kw. 2023 roku młodzi Polacy

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Rusza budowa osiedla Craft Zabłocie w Krakowie

Rusza budowa osiedla Craft Zabłocie w Krakowie

{kind=link}

{kind=link}