Zdolność kredytowa IX 2023: banki poprawiły ofertę

2023-09-15 13:04

Banki poszerzają drogę do kredytów mieszkaniowych © Magdziak Marcin - Fotolia.com

Przeczytaj także: Zdolność kredytowa VIII 2023: wszystkim łatwiej o hipotekę

Ponad 611 tys. złotych – tyle na zakup mieszkania może przeciętnie pożyczyć trzyosobowa rodzina dysponująca dwiema średnimi krajowymi - wynika z wrześniowej ankiety przeprowadzonej przez HRE Investment Trust. W wynikach tych widać już wpływ wrześniowego cięcia stóp procentowych. Efekt? Banki są skłonne pożyczyć teraz o ponad 5% więcej niż miesiąc temu. Przypomnijmy, że zdolność kredytowa naszej przykładowej rodziny zaczęła poprawiać się już ponad rok temu (po osiągnięciu minimum w lipcu 2022 roku). W międzyczasie wzrosła już o 54%.

fot. mat. prasowe

Mediana zdolności kredytowej 3-os. rodziny z dochodem na poziomie dwóch średnich krajowych

Ponad 611 tys. złotych – tyle na zakup mieszkania może przeciętnie pożyczyć trzyosobowa rodzina dysponująca dwiema średnimi krajowymi.

Banki poprawiły ofertę

Warto też przypomnieć, że nasza przykładowa rodzina przed podwyżkami stóp procentowych mogła na zakup mieszkania pożyczyć około 700 tys. złotych. Taka zdolność kredytowa pod koniec 2021 roku oznaczała łatwy dostęp do „hipotek”. Dziś jesteśmy coraz bliżej osiągnięcia tego poziomu, choć trzeba mieć świadomość, że w międzyczasie w górę poszły też pensje i ceny mieszkań. To znaczy, że nawet jeśli nasza przykładowa rodzina znowu będzie mogła pożyczyć na zakup mieszkania 700 tysięcy złotych, to nie będzie miała takich możliwości nabywczych jakie miała w 2021 roku.

Mówimy tu jednak o przeciętnej zdolności kredytowej, a konkretnie o medianie. To znaczy, że w połowie instytucji moglibyśmy pożyczyć na zakup mieszkania więcej, a w połowie mniej. W efekcie część instytucji, skłonna byłyby takiej familii pożyczyć około 700, a nawet ponad 700 tys. złotych. Po taki dług należałoby udać się do Aliora, Pekao, Velobanku czy Millennium. Przy tym warto też zwrócić uwagę na banki oferujące naszej rodzinie mniejszą zdolność kredytową, bo na przykład w zamian za stawianie wyższych wymagań mogą być skłonne zaproponować tańszy kredyt lub na przykład szybszy proces udzielania kredytu.

fot. mat. prasowe

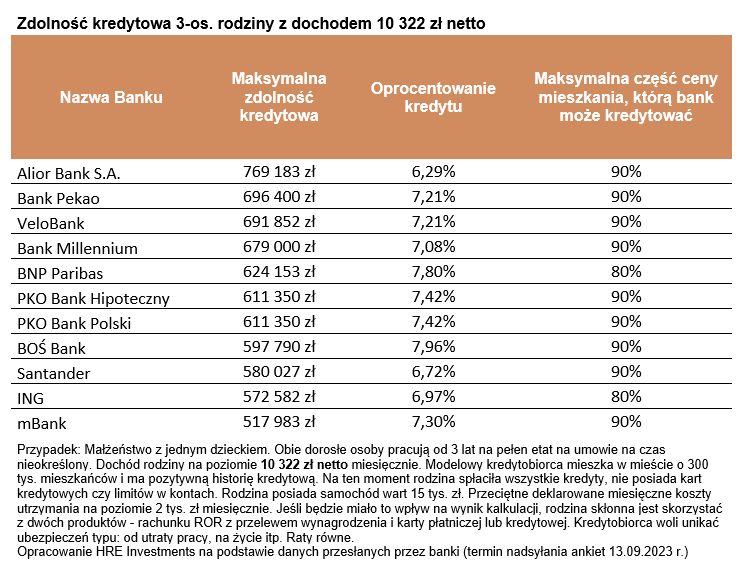

Zdolność kredytowa 3-os. rodziny z dochodem 10 322 zł netto

Część banków jest skłonna pożyczyć około 700, a nawet ponad 700 tys. złotych. Po taki kredyt należałoby udać się do Aliora, Pekao, Velobanku czy Millennium.

3 powody wyższej zdolności kredytowej

Obserwowana od ponad roku dynamiczna odbudowa zdolności kredytowej to przede wszystkim zasługa 3 głównych czynników. Ważne były tu zalecenia wydane przez KNF. Te z lutego br. pozwalają bankom bardziej liberalnie podchodzić do badania zdolności kredytowej. Na łatwiejszy dostęp do hipotek działa też dobra sytuacja na rynku pracy (niskie bezrobocie i rosnące płace).

Od września pierwsze skrzypce przejęła jednak Rada Polityki Pieniężnej. Po sporej obniżce stóp we wrześniu, obniżeniu uległo też oprocentowanie kredytów. Efekt jest taki, że im tańszy kredyt, tym wyższa powinna być zdolność kredytowa.

Pół miliona za niewiele ponad średnią krajową

Te zmiany wpływają na zdolność kredytową wszystkich rodaków. Prawdziwymi pączkami w maśle są jednak Ci, którzy mogą skorzystać z rządowego programu tanich kredytów dla osób kupujących pierwsze mieszkanie („Bezpieczny Kredyt 2%”). Rata preferencyjnego długu jest przecież znacznie niższa niż w standardowej „hipotece”. Wszystko dlatego, że dzięki budżetowym dopłatom oprocentowanie jest nawet 3-4 razy niższe niż standardowe. W efekcie, ubiegając się o kredyt z dopłatą, wystarczy znacznie niższy dochód niż przy zwykłym długu.

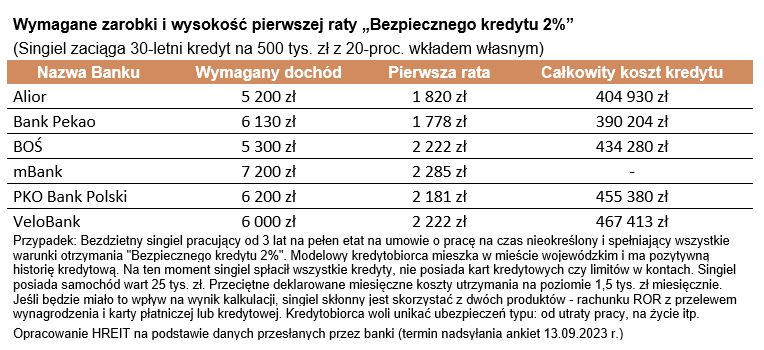

Przykład? Spytaliśmy banki o to jakim dochodem musiałby się pochwalić singiel, który mieszkając w mieście wojewódzkim, chciałby zaciągnąć 30-letni kredyt na kwotę 500 tysięcy złotych. Efekt? Przebadane instytucje zadeklarowały, że pół miliona taniego kredytu są w stanie udzielić singlowi z dochodem na poziomie nawet od około 5 do 7 tys. złotych netto.

(wysokość rat kredytu obliczysz wykorzystując nasz bezpłatny kalkulator kredytowy)

Przypomnijmy więc, że ostatnie dane GUS pokazywały przeciętne wynagrodzenie brutto w przedsiębiorstwach na poziomie 7485,12 złotych. To około 5,4 tys. zł netto. Oczywiście średnia płaca w przedsiębiorstwach jest nieosiągalna dla większości rodaków, ale nie zmienia to faktu, że kredyty hipoteczne zwykły być domeną osób zamożniejszych. Teraz dzięki „Bezpiecznemu Kredytowi 2%” można również kupić mieszkanie na kredyt mając bardziej przystępne zarobki.

fot. mat. prasowe

Wymagane zarobki i wysokość pierwszej raty „Bezpiecznego kredytu 2%” - singiel

Przebadane instytucje zadeklarowały, że pół miliona taniego kredytu są w stanie udzielić singlowi z dochodem na poziomie nawet od około 5 do 7 tys. złotych netto.

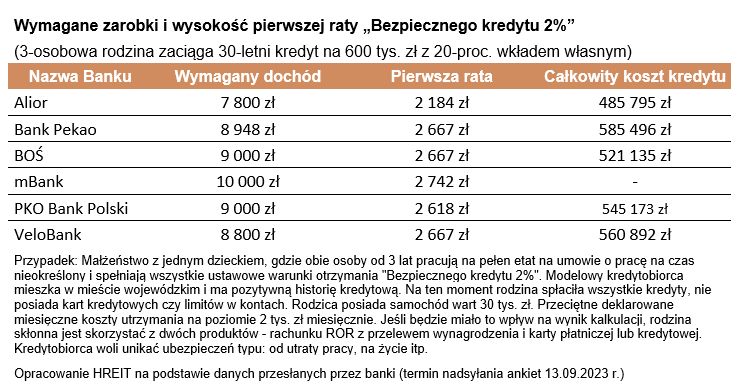

Jeszcze ciekawiej wygląda sytuacja w przypadku rodziny trzyosobowej, w której oboje rodzice pracują. Gdyby taka familia chciała na 30 lat pożyczyć kwotę 600 tysięcy złotych, to banki wymagałaby od nich dochodu netto na łącznym poziomie od około 8 do 10 tysięcy złotych i to przeważnie niezależnie od tego czy rodzina miała 20% wkładu własnego czy chciała go w maksymalnym stopniu zastąpić gwarancją udzielaną przez BGK w ramach tzw. „kredytu bez wkładu własnego”.

fot. mat. prasowe

Wymagane zarobki i wysokość pierwszej raty „Bezpiecznego kredytu 2%” - rodzina

Gdyby rodzina chciała na 30 lat pożyczyć kwotę 600 tysięcy złotych, to banki wymagałaby od nich dochodu netto na łącznym poziomie od około 8 do 10 tysięcy złotych.

Korzystną zmianą na rynku preferencyjnych hipotek we wrześniu jest też dołączenie do grona banków współpracujących z BGK dwóch graczy – BOŚ Banku i mBanku. Instytucje te bez wątpienia pomogą szybciej przekształcać tysiące wniosków kredytowych na podpisane umowy.

Bartosz Turek, główny analityk

Zdolność kredytowa I 2024. Bez Bezpiecznego Kredytu 2% łatwiej o kredyt hipoteczny

Zdolność kredytowa I 2024. Bez Bezpiecznego Kredytu 2% łatwiej o kredyt hipotecznyoprac. : eGospodarka.pl

Przeczytaj także

-

Zdolność kredytowa XII 2023. Rok 2024 powinien przynieść jej wyraźny wzrost

-

Zdolność kredytowa XI 2023. Bezpieczny Kredyt 2% odrobinę łatwiej dostępny

-

Zdolność kredytowa X 2023 o krok od tej z 2021 roku

-

Zdolność kredytowa VII 2023: największe emocje budzi Bezpieczny kredyt 2%

-

Zdolność kredytowa II 2024 o krok od tej sprzed podwyżek stóp procentowych

-

Zdolność kredytowa IV 2024 odbudowuje się

-

Zdolność kredytowa III 2024: krok w tył

-

Zdolność kredytowa VI 2023: największe mieszkanie kupimy w Katowicach

-

Zdolność kredytowa V 2023: dalszy wzrost

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Rusza budowa osiedla Craft Zabłocie w Krakowie

Rusza budowa osiedla Craft Zabłocie w Krakowie

{kind=link}

{kind=link}

{kind=link}

{kind=link}