Pandemia bez wpływu na rynek Catalyst

2021-07-14 11:43

Pomimo rosnącej w zastraszającym tempie liczby niewypłacalności firm, warszawski rynek korporacyjnego długu daleki jest od realizacji czarnych scenariuszy. Większość problemów dotyczy obligacji niewprowadzonych do giełdowego obrotu.

Przeczytaj także: Niespłacone obligacje korporacyjne warte rekordowe 659,4 mln zł

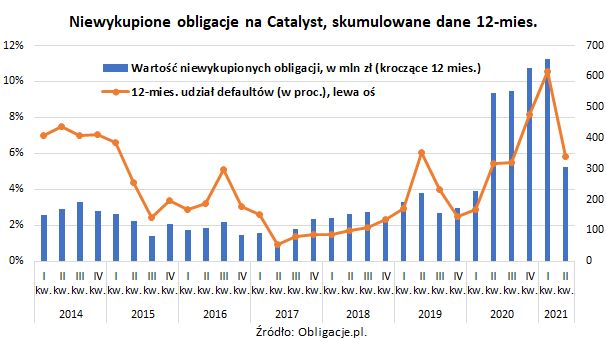

W zakończonym 30 czerwca 12-miesięcznym okresie notowane na Catalyst firmy nie spłaciły obligacji korporacyjnych o łącznej wartości 304,8 mln zł, co stanowiło 5,8 proc. wygasającego w tym czasie zadłużenia. To nadal istotnie powyżej średnich wartości z lat 2013-2019 (3,8 proc.), ale i znacząco lepiej niż kwartał, czy dwa temu, gdy wyliczany przez Obligacje.pl 12-miesięczny wskaźnik defaultów sięgał kolejno 10,5 proc. oraz 8,2 proc. Ostatnia poprawa spłacalności, jak i wcześniejsze jej pogorszenie, bynajmniej niewiele mają wspólnego ze skutkami pandemii.Według ubezpieczyciela należności Coface, liczba niewypłacalności firm wzrosła o 160 proc. r/r do 1175 w I półroczu, z czego większość (795) stanowiły relatywnie nowe „covidowe” uproszczone postępowania o zatwierdzenie układu. Tymczasem niespłacone w I połowie bieżącego roku giełdowe obligacje pochodziły wyłącznie od Fast Finance, GetBacku oraz Zakładów Mięsnych Henryk Kania, czyli firm, które w kłopoty popadły na długo przed pandemią.

fot. mat. prasowe

Niewykupione obligacje na Catalyst, skumulowane dane z 12 miesięcy

W zakończonym 30 czerwca 12-miesięcznym okresie notowane na Catalyst firmy nie spłaciły obligacji korporacyjnych o łącznej wartości 304,8 mln zł.

Sama pandemia z pewnością natomiast wymagała od obligatariuszy lepszego zrozumienia sytuacji emitentów. By wspomnieć tylko najświeższe przykłady prolongowania terminów wykupu długu przez obuwnicze CCC, czy pożyczkowego Bociana, na Catalyst obecnego poprzez spółkę celową Everest Capital. W obu przypadkach wiązało się to z koniecznością wzrostu oprocentowania i wzmocnienia zabezpieczeń, ale w niektórych przypadkach oraz branżach szczególnie dotkniętych pandemią to nadal łatwiejsze od prób plasowania emisji refinansujących.

Wiele wskazuje na to, że szczyt udziału niewykupionych obligacji na giełdowym runku obligacji korporacyjnych mamy już za sobą. Czysto techniczna obecność GetBacku na Catalyst powoli dobiega końca, a i od zakończenia nieudanej restrukturyzacji budowlanego PBG minęło wystarczająco długo (w I połowie ub.r. spółka nie spłaciła ponad 338 mln zł obligacji układowych, które były notowane na GPW). Oczywistych problemów na horyzoncie zaś nie widać. Emitentów decydujących się notować swój dług na giełdzie systematycznie ubywa, a nowo wprowadzane do obrotu emisje są na ogół znacznie większej skali niż niegdyś, stąd – intuicyjnie – także i wyższej jakości. Znacząca część problemów przeniosła się natomiast poza rynek Catalyst, a czasami nawet i poza same obligacje, na weksle, pożyczki czy udziały w spółkach z ograniczoną odpowiedzialnością.

Rynek giełdowych korporatów niezmiennie w tyle pozostaje natomiast pod względem odzysku wierzytelności z już niewykupionych obligacji. Tym bardziej warto podkreślić wagę realizowanego z dużym wyprzedzeniem układu Vivid Games, czy niedawną konwersję części obligacji Actiona na nowe akcje (wcześniej obligatariusze otrzymali też 40 proc. kapitału).

fot. mat. prasowe

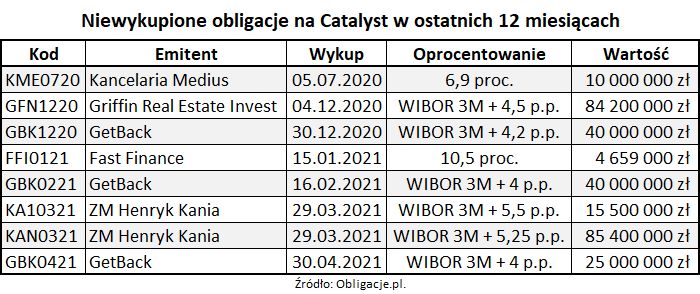

Niewykupione obligacje na Catalyst w ostatnich 12 miesiącach

Czysto techniczna obecność GetBacku na Catalyst powoli dobiega końca.

Relacja liczby i wartości niewykupionych obligacji do zapadającego zadłużenia liczone są w ujęciu 12-miesięcznym. Pominięto papiery BGK, EBI, listy zastawne i emisje w euro. Uwzględniono wyłącznie obligacje, które były notowane na Catalyst, nawet jeśli zostały one wycofane z obrotu przed terminem wykupu. Liczbę i wartość niewykupionego długu porównano z emisjami, które powinny wygasać w danym okresie według pierwotnych warunków emisji.

Historyczne wartości wskaźników mogą ulec korekcie, jeśli po upływie terminu wykupu emitent ureguluje całość lub część obligacyjnego zobowiązania (np. w ramach układu).

Michał Sadrak,

Przeczytaj także:

Catalyst podtrzymuje dobrą passę

Catalyst podtrzymuje dobrą passę

Catalyst podtrzymuje dobrą passę

Catalyst podtrzymuje dobrą passę

oprac. : eGospodarka.pl

Więcej na ten temat:

catalyst, obligacje korporacyjne, emisja obligacji, default rate, wykup obligacji

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Jak kupić pierwsze mieszkanie? Eksperci podpowiadają

Jak kupić pierwsze mieszkanie? Eksperci podpowiadają

{kind=link}

{kind=link}