W co zainwestować, gdy lokaty bankowe i obligacje nie zarabiają?

2020-05-05 10:54

Niskie oprocentowanie lokat i obligacji to nowa rzeczywistość oszczędzających w Polsce. Trzeba przywyknąć do sytuacji, w której aktywa te nie potrafią ochronić kapitału przed inflacją. Aby zachować siłę nabywczą oszczędności, trzeba szukać innych bezpiecznych przystani. W co zainwestować?

Przeczytaj także: Jak inwestować, gdy banki nie chcą naszych pieniędzy?

W co zainwestować? Lokaty i obligacje nie zarabiają

Poznaliśmy właśnie przeciętne oprocentowanie depozytów za marzec br. I choć już tamte warunki nie rozpieszczały, to wciąż nie pokazywały one w pełni efektów dwóch cięć stóp procentowych. Przypomnijmy, że podstawowa stopa spadła z historycznego minimum na poziomie 1,5% na początku marca do zaledwie 0,5% już w kwietniu. Efektem tego było pogorszenie się oferty depozytowej we wszystkich bankach. Już dziś możliwa jest nawet sytuacja, w której za trzymanie pieniędzy w banku będziemy musieli dopłacić – gdy koszty prowadzenia rachunku przekroczą skromne oprocentowanie proponowane przez bank. Warto o tym pamiętać w sytuacji, w której część instytucji oferuje już depozyty oprocentowane na 0,1% lub jedynie 0,01% w skali roku.

fot. mat. prasowe

Oprocentowanie przeciętnej lokaty bankowej

Lokaty zakładane w marcu były oprocentowane na 1,2%

6 złotych za tysiąc w banku przez rok

Zobaczmy jednak najpierw z jak niewysokiego konia spadaliśmy. Lokaty zakładane w marcu były oprocentowane na 1,2% - wynika z danych NBP. W praktyce oznacza to, że mogliśmy zarobić w skali roku 9,8 zł po opodatkowaniu za każdy powierzony bankowi tysiąc.

fot. mat. prasowe

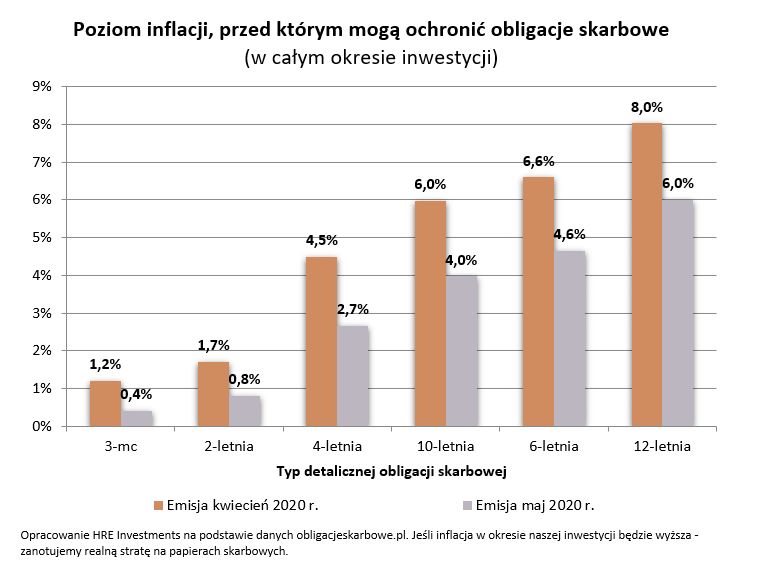

Poziom inflacji, przed którym mogą ochronić obligacje skarbowe

Spadek oprocentowania obligacji skarbowych sprawił, że niektóre z nich przestały chronić przed inflacją.

Oczywiście nowozakładane lokaty bankowe to tylko ułamek pieniędzy trzymanych w bankach przez Polaków. Gdyby wziąć pod uwagę cały zgromadzony tam kapitał przez osoby fizyczne (na lokatach, rachunkach bieżących i oszczędnościowych), to w marcu średnie oprocentowanie tych pieniędzy wynosiło tylko 0,7%. To w praktyce oznacza, że statystyczny tysiąc trzymany w banku dawał mniej niż 6 złotych odsetek w skali roku (po opodatkowaniu).

Coraz gorsze lokaty

Mało? Teraz jest jeszcze gorzej. Coraz więcej banków oferuje depozyty oprocentowane na mniej niż 1%, a coraz częściej w tabelach banków znajdujemy wartości na poziomie 0,1% czy 0,01%. W efekcie szacunki HRE Investments sugerują, że dziś zakładając przeciętną lokatę na tysiąc złotych możemy liczyć na 5-6 zł odsetek w skali roku. Zaparkowanie pieniędzy na rachunku bankowym, a nie lokacie da oczywiście jeszcze gorsze efekty – przeciętnie zarabiamy na nich obecnie 2-4 zł . To oczywiście za mało, aby pokonać inflację. Ta została oszacowana przez GUS w kwietniu na 3,4% w skali roku. Jeszcze w marcu mieliśmy do czynienia z 4,6-proc. wzrostem cen.

Pamiętajmy, że niższy kwietniowy wstępny odczyt inflacji to zasługa przede wszystkim tańszych paliw. I choć kierowców może to cieszyć, to niestety nie wiemy jak długo stan ten będzie trwać. Już dziś powszechna jest za to obawa o skutki niskich opadów. Te mogą doprowadzić do wyższych cen warzyw i owoców, które uderzą w kieszenie wszystkich obywateli i mają szanse podbić inflację.

Do tego dochodzą złe informacje od Ministra Finansów, który oferuje papiery o znacznie gorszym oprocentowaniu niż jeszcze w kwietniu. Warunki emisji są teraz nawet 2-3 razy gorsze, co powoduje, że tylko papiery z najdłuższym horyzontem inwestycyjnym dają szansę na pokonanie inflacji i ewentualnie skromny zysk – o ile oczywiście potężne programy stymulacji fiskalnej i monetarnej nie doprowadzą do inflacji kroczącej lub galopującej, przed którą nawet długoterminowe obligacje skarbowe indeksowane inflacją nie byłyby skuteczną ochroną.

Ostatnie bezpieczne przystanie dla kapitału

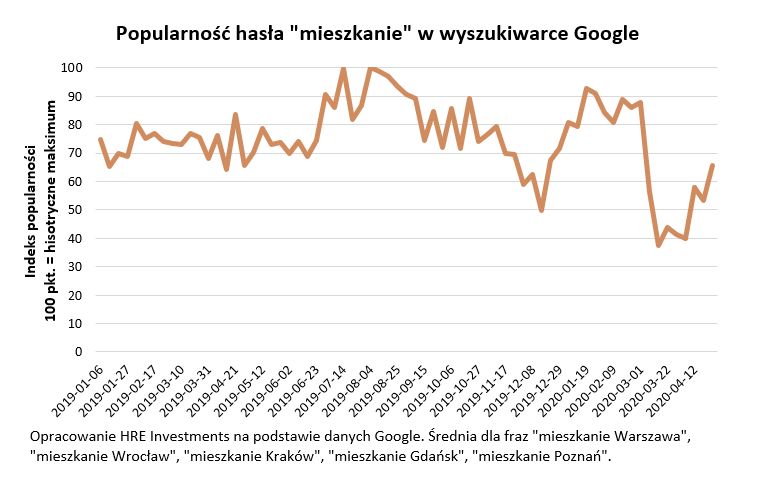

Z grona inwestycji uznawanych przez Polaków za bezpieczne pozostają jeszcze nieruchomości i złoto. Z braku lepszych źródeł o zainteresowaniu tymi tematami mogą świadczyć dane z wyszukiwarki Google. Wynika z nich, że w ostatnim czasie mieszkania w dużych miastach zdecydowanie odzyskują swoją popularność. Zainteresowanie tym tematem w ostatnim tygodniu kwietnia wróciło do poziomu sprzed roku. Oczywiście póki co mówimy jedynie o ruchu w internecie, który może, ale nie musi przełożyć się na faktyczne odbudowanie liczby zawieranych transakcji.

fot. mat. prasowe

Popularność hasła "mieszkanie" w Google

Zainteresowanie tym tematem w ostatnim tygodniu kwietnia wróciło do poziomu sprzed roku.

Dla porównania zainteresowanie złotem inwestycyjnym – po skokowym wzroście na początku epidemii – teraz zaczyna się normalizować. Efekty widać u dystrybutorów, którzy w ofercie mają znacznie więcej złota dostępnego od ręki, a nie w dostawie za kilkadziesiąt dni. Do tego premia, którą trzeba zapłacić za szybką dostawę jest teraz na poziomie 200-500 złotych, a nie w okolicach tysiąca – jak jeszcze miesiąc temu.

fot. mat. prasowe

Popularność hasła

Zainteresowanie złotem, po skokowym wzroście na początku epidemii, teraz wraca do normy.

Bartosz Turek, główny analityk

Baby Bonds – jak obligacje dziecięce mogą wspierać oszczędzanie i ratować demografię?

Baby Bonds – jak obligacje dziecięce mogą wspierać oszczędzanie i ratować demografię?oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}

{kind=link}

{kind=link}

{kind=link}