Na co bierzemy kredyty i pożyczki?

2018-04-18 11:22

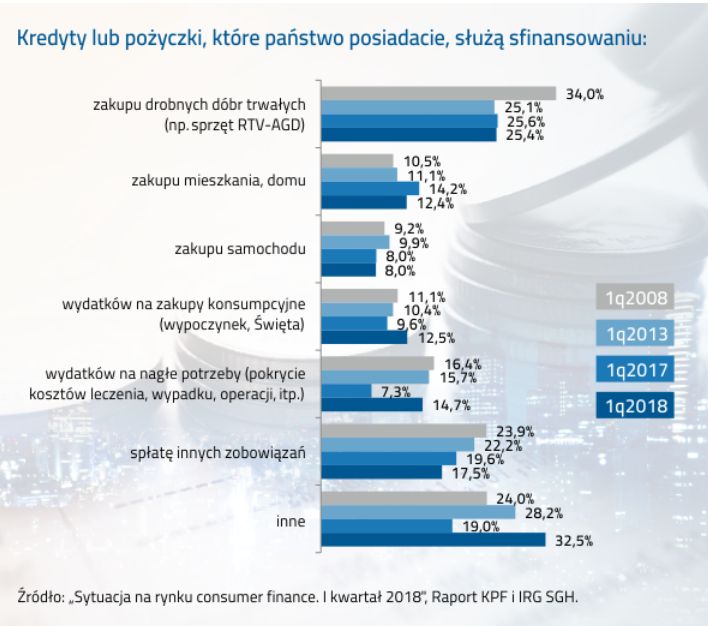

Najnowsza odsłona cyklicznego badania Konferencji Przedsiębiorstw Finansowych i Instytutu Rozwoju Gospodarczego SGH „Sytuacja na rynku consumer finance” wskazuje, że co czwarty Polak zaciągnięty kredyt lub pożyczkę pożytkuje na zakup drobnych dóbr trwałych jak np. sprzęt RTV-AGD. Nie jest to jednak zaskoczeniem - odsetek ten już od 5 lat utrzymuje się na podobnym poziomie.

Przeczytaj także: Kredyty i pożyczki. Czym się kierujemy, zaciągając długi?

Jednocześnie wyraźnie dostrzegalny stał się spadek liczby gospodarstw domowych, które zaciągają kredyty lub pożyczki na spłatę wcześniej zaciągniętych zobowiązań. Dzisiaj wynosi on 17,5%, co oznacza, że na przestrzeni ostatniej dekady zmniejszył się aż o 1/3.– Bardzo dobrze należy oceniać fakt, iż polscy kredytobiorcy korzystają z dobrej koniunktury, obniżając skalę swojego zadłużenia przeterminowanego, co będzie miało pozytywne znaczenie dla dalszej poprawy ich sytuacji finansowej w przyszłości – powiedział Andrzej Roter, Prezes KPF.

Istotną grupą kredytobiorców (14,7%) są osoby, które zapożyczają się w związku z nagłymi wypadkami jak np. pokrycie kosztów leczenia czy rehabilitacji. I wprawdzie jest to dwukrotnie więcej niż przed rokiem, ale podobnie jak w poprzednich okresach realizacji badania.

Na zaciągnięcie kredytu lub pożyczki na cele czysto konsumpcyjne, w tym na wakacje lub święta, zdecydowało się w I kwartale br. 12,5% ankietowanych, a więc o 1/4 więcej niż w 2016 roku i najwięcej od początku realizacji badania. Przyczyna takiego stanu rzeczy może leżeć w ambicjach zakupowych Polaków, umotywowanych faktem, iż coraz bardziej mogą oni sobie pozwolić na zaciąganie kredytów bądź pożyczek również na takie, okazjonalne cele.

Zakup mieszkania lub domu ze środków pochodzących z kredytu zrealizowało 12,4%, a samochodu – 8%.

Mieszkanie i samochód z oszczędności, a nie na kredyt

Jeśli chodzi o przyszłe plany kredytowe Polaków, to dominującym trendem jest spadek liczby gospodarstw domowych, planujących zakup jakichkolwiek dóbr trwałych ze środków pochodzących z kredytu. Obecnie taki cel rozważa 42,5% ankietowanych, planujących zaciągnięcie kredytu lub pożyczki – aż o ponad 1/3 mniej niż 10 lat temu.

Pomimo rosnącego popytu na mieszkania, skłonność Polaków do sfinansowania zakupu własnego lokum na kredyt jest relatywnie niewielka. W bieżącym kwartale odsetek gospodarstw domowych deklarujących taki cel kredytu po raz pierwszy w historii badania znalazł się poniżej granicy 50% i wyniósł zaledwie 43,6%, podczas gdy jeszcze przed rokiem było to 59,5%.

– Świadczy to o rosnącej zamożności Polaków, którzy nawet na zakup mieszkania mogą sobie pozwolić bez sięgania po dodatkowe środki, jednak również na dość dużą ostrożność polskich gospodarstw domowych wobec możliwości zaciągania kredytu – nawet w przypadku tak znaczącego wydatku, jakim jest mieszkanie – wyjaśnia dr hab. Piotr Białowolski z Uniwersytetu Harvarda, współpracujący z KPF przy realizacji badania.

W obecnym kwartale w grupie gospodarstw domowych planujących zakup samochodu, udział tych, którzy planują sięgnięcie po kredyt celem sfinansowania tego wydatku wzrósł nieznacznie względem poprzedniego kwartału i wyniósł 40%. Pomimo wzrostu w stosunku do poprzedniego kwartału jest to jednak wynik niższy o 16% niż przed rokiem i nieco poniżej długookresowej średniej, wynoszącej 42%.

fot. mat. prasowe

Co finansują pożyczki i kredyty Polaków?

W I kw. co czwarte zobowiązanie służyło finansowaniu zakupu drobnych dóbr trwałych.

W obszarze finansowania wydatków na remont utrzymuje się neutralny, stabilny trend. Finansowanie wydatków remontowych wciąż odbywa się głównie ze środków własnych, co potwierdza udział brak skłonności do sięgnięcia po kredyt na ten cel przez prawie 3/4 gospodarstw domowych.

– Wydaje się, że tendencja w obszarze poważnych zakupów jest bardzo stabilna, na co duży wpływ mają czynniki makroekonomiczne, w tym nietypowe dla naszego kraju warunki, jak: deflacja, rosnące płace czy malejące bezrobocie. Determinują one decyzje gospodarstw domowych w kategorii „poważne wydatki”. Niskie stopy oprocentowania depozytów odwracają gospodarstwa domowe od długoterminowego oszczędzania. Tym należy tłumaczyć wysoki udział transakcji gotówkowych na rynku mieszkaniowym oraz coraz bardziej widoczne samofinansowanie – podsumowuje dr Mirosław A. Bieszki, Doradca KPF ds. ekonomicznych.

Przeczytaj także:

Skąd się bierze wiosenna dziura w budżecie domowym Polaka?

Skąd się bierze wiosenna dziura w budżecie domowym Polaka?

Skąd się bierze wiosenna dziura w budżecie domowym Polaka?

Skąd się bierze wiosenna dziura w budżecie domowym Polaka?

oprac. : eGospodarka.pl

Więcej na ten temat:

finanse gospodarstw domowych, oszczędności Polaków, wydatki Polaków, kredyty, pożyczki

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach? [© wygenerowane przez AI]](https://s3.egospodarka.pl/grafika2/swiadczenia-rodzinne/Mniej-wyplat-800-plus-dla-obcokrajowcow-Czy-to-efekt-zmian-w-przepisach-271280-50x33crop.jpg "Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach? [© wygenerowane przez AI]") Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach?

Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach?

{kind=link}