RRSO to nie jest koszt pożyczki

2017-01-16 10:56

Ci, którzy oczekują zaostrzenia regulacji rządzących rynkiem pożyczkowym najczęściej podnoszą, że sektor instytucji pożyczkowych udziela pożyczek konsumenckich po zawyżonych cenach. Koronnym argumentem w tej dyskusji jest nominalnie wysoki wskaźnik RRSO, a więc, rozwijając ten skrót, Rzeczywista Roczna Stopa Oprocentowania. Stosowanie tego parametru narzucają obowiązujące przepisy, ale w praktyce jego interpretacja przysparza sporo problemów, a on sam często mylony jest z rzeczywistym kosztem kredytu konsumenckiego, czyli faktycznymi kosztami, jaki kredytobiorcy ponoszą w związku z podpisaniem umowy o kredyt.

Przeczytaj także: Stopy procentowe w dół, opłaty w górę – ostrożnie z kredytami

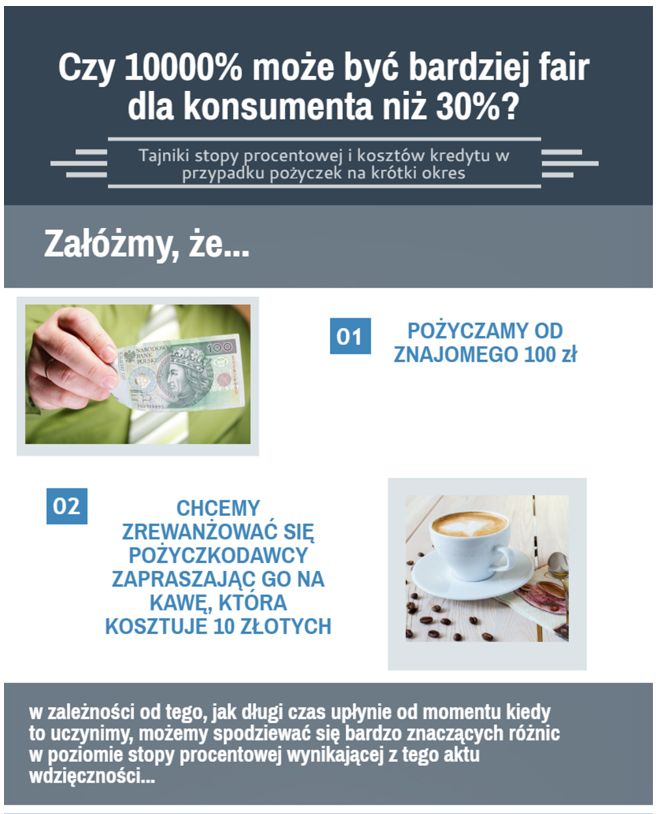

Prawidłowa interpretacja wskazań stopy procentowej w odniesieniu do pożyczki nie jest przysłowiową bułką z masłem. Nie wszyscy mają bowiem świadomość, w jak dużej mierze oprocentowanie pożyczki uzależnione jest od okresu, na które zaciągamy zobowiązanie.Posłużmy się przykładem. Jeśli pożyczymy od znajomego 100 złotych i postanowimy zrewanżować mu się kawą za 10 złotych, to poziom stopy procentowej uzależniony będzie od tego, kiedy zrewanżujemy się pożyczkodawcy.

Jeżeli przyjmie on zaproszenie na kawę po roku od zaciągnięcia pożyczki, to stopa procentowa wyniesie wówczas 10%. Jeżeli jednak zrewanżujemy mu się po miesiącu, to wówczas wysokość stopy poszybuje do poziomu 214%. Jeżeli natomiast zrobimy to już następnego dnia po pożyczeniu pieniędzy, to wyniesie ona w przybliżeniu 1 283 310 000 000 000%, czyli ponad jeden trylion procent.

Czym podyktowane są aż tak znaczące różnice? Ekonomiści wyjaśniają: to bezpośrednia konsekwencją zastosowania matematycznej formuły, w której kluczowym elementem jest tzw. procent składany. Oznacza to, że jeżeli za pierwszym razem zwracamy o 10% więcej, to pożyczając kolejny raz musimy też oddać o 10% więcej, ale od kwoty już powiększonej o wcześniej uzyskane wynagrodzenie w wysokości 10% itd.

Czytaj także:

- Pożyczki: 10 przykazań odpowiedzialnego pożyczkobiorcy

- Życie na kredyt? Polacy są na tak

Można więc zadać retoryczne pytanie: czy bardziej uczciwe, rewanżując się za pożyczkę w takiej samej kwocie (100 zł) jest zaproszenie na kawę za 10 zł po jednym tygodniu (14 104%), czy też na bardzo drogi obiad za 500 zł po pół roku (3 500%)?

– Patrząc tylko na wysokość tzw. procentów – bardziej uczciwe wydaje się jest zażądać od pożyczkobiorcy, by zapłacił za drogi obiad, niż za tanią kawę… O ile w obu przypadkach stopy procentowe są astronomiczne, to w odbiorze społecznym zaproszenie na kawę za 10 złotych będzie zdecydowanie bardziej akceptowalne, niż „tańsze” zaproszenie na drogi obiad, którego cena pięciokrotnie przewyższa wartość pożyczki i 50-krotnie koszt wspomnianej kawy – stwierdza dr hab. Piotr Białowolski z SGH, ekspert rynku kredytu dla gospodarstw domowych.

fot. mat. prasowe

Tajniki stopy procentowej i kosztów kredytu

Jeśli pożyczymy od znajomego 100 złotych i postanowimy zrewanżować mu się kawą za 10 złotych, to poziom stopy procentowej uzależniony będzie od tego, kiedy zrewanżujemy się pożyczkodawcy.

fot. mat. prasowe

Tajniki stopy procentowej i kosztów kredytu cd.

Patrząc tylko na wysokość tzw. procentów – bardziej uczciwe wydaje się jest zażądać od pożyczkobiorcy, by zapłacił za drogi obiad, niż za tanią kawę.

Należy pamiętać, że wysokość stopy procentowej podawana jest w skali roku. Jednak jej rzeczywista wysokość wynika z czasu, który upłynął od momentu wzięcia pożyczki. Licząc tzw. RRSO, na rynku legalnie udzielanych pożyczek, w przypadku kredytów konsumenckich udzielanych na krótkie okresy, możemy mieć do czynienia z wysokimi stopami procentowymi. Jednak pożyczając 100 zł na miesiąc, przy RRSO na poziomie 214%, do zwrócenia po tym okresie będziemy mieli jedynie 110 zł, nie zaś 100 zł pożyczki i 214 zł odsetek i innych kosztów. Wiele osób, komentując zdarzenia z rynku kredytu konsumenckiego w Polsce, takiej zależności jednak nie zauważa lub ją pomija.

– Przygotowany przez Ministerstwo Sprawiedliwości projekt zmian do ustawy o kredycie konsumenckim rekomenduje między innymi wprowadzenie nowych, znacznie niższych niż obecnie limity kosztów kredytów konsumenckich, które w głównej mierze wykluczą najkrótsze pożyczki z rynku. Czy rzeczywiście jest do tego podstawa? Jeśli jest ona uzasadniona głównie bardzo wysokim RRSO, to warto dokonać przeglądu sytuacji oraz uzasadnienia tych zmian ponownie, w sposób pogłębiony – podsumowuje Andrzej Roter, Prezes Zarządu Konferencji Przedsiębiorstw Finansowych w Polsce.

Przeczytaj także:

Sankcja kredytu darmowego. Najważniejsze wnioski z wyroku TSUE

Sankcja kredytu darmowego. Najważniejsze wnioski z wyroku TSUE

Sankcja kredytu darmowego. Najważniejsze wnioski z wyroku TSUE

Sankcja kredytu darmowego. Najważniejsze wnioski z wyroku TSUE

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}

{kind=link}