Karty kredytowe w Polsce - niewykorzystany potencjał?

2015-03-13 13:48

Polacy traktują karty kredytowe jako karty płatnicze © bertys30 - Fotolia.com

Polskie gospodarstwa domowe traktują karty kredytowe przede wszystkim jako karty płatnicze, tylko w znikomym zakresie wykorzystując funkcję kredytową tego instrumentu finansowego. Względnie niewielki odsetek gospodarstw posiadających zadłużenie w karcie, nawet tych o wysokich dochodach, a jednocześnie stosunkowo dobrze rozwinięta infrastruktura, służąca obsłudze kart, mogą być uznane za solidne uzasadnienie twierdzenia, że znajdujący się obecnie w zastoju polski rynek dysponuje znaczącym potencjałem wzrostu.

Przeczytaj także: Karty płatnicze w I kw. 2013 r.

Zmiany koniunktury na przestrzeni ostatnich sześciu lat oraz przyzwyczajenia i zachowania polskich konsumentów opisuje raport „Aktywność polskich gospodarstw domowych na rynku kart kredytowych”, zrealizowany przez Konferencję Przedsiębiorstw Finansowych.„MŁODY” RYNEK KART KREDYTOWYCH

Rynek kart kredytowych stanowi dość złożony w porównaniu z innymi segmentami rynku kredytowego mechanizm, a zakres korzystania z niego przez gospodarstwa domowe uzależniony jest od splotu wielu czynników.

Te części składowe, wpływające na jego kształt, budują obraz polskiego rynku jako specyficznego na tle krajów europejskich o porównywalnym potencjale demograficznym, ale mogących się pochwalić dłuższą od polskiej historią rynku kredytowego, a kartowego w szczególności – ocenia Andrzej Roter, Dyrektor Generalny KPF.

W Polsce dynamiczny wzrost tego drugiego przypada na koniec lat 90. i pierwszą dekadę XXI wieku. Od 1996 roku, kiedy zadłużenie gospodarstw domowych w kartach wynosiło zaledwie 10 mln PLN, w ciągu kolejnych trzynastu lat osiągnęło poziom 14,84 mld PLN, a zatem roczne przyrosty sięgały w tamtym okresie nawet kilkuset procent. Wraz z rozpoczęciem kryzysu finansowego, rodzimy rynek kart kredytowych wszedł w fazę głębokiej dekoniunktury. Wielkość długu kartowego gospodarstw domowych od końca 2009 roku do lutego 2014 roku spadła bowiem o 20% – do 11,82 mld PLN. Jeszcze większy był względny spadek liczby kart – o 40% (z blisko 11 mln do 6,1 mln sztuk). – Dobrze, że pewnym optymizmem napawać może stabilizowanie się tej liczby od 2012 roku – uważa Andrzej Roter.

fot. bertys30 - Fotolia.com

Polacy traktują karty kredytowe jako karty płatnicze

Poziom zadłużenia w karcie polskich gospodarstw domowych nie jest znaczący. Ok. 60% badanych deklaruje, że posiada dług w wysokości nieprzekraczającej 1.000 PLN, a zadłużenie w kwocie co najmniej 5.000 PLN – zaledwie 5% użytkowników kart kredytowych.

Jednym z efektów obserwowanej od 2009 roku konsolidacji sektora bankowego było „czyszczenie portfeli” łączonych banków z wydanych, ale nieużywanych kart, co przełożyło się na znaczną redukcję liczby kart kredytowych w obiegu. Spadek wartości zadłużenia na rachunkach kartowych jest, paradoksalnie, dobrą rzeczą. Z jednej strony przyczyniła się do tego aktywność banków oferujących klientom konsolidację długu zaciągniętego na rachunku karty kredytowej. Z drugiej – obserwujemy zmianę sposobu, w jaki klienci korzystają z kart kredytowych. Dzięki rosnącej świadomości klientów oraz działaniom edukacyjnym podejmowanym przez banki, karty kredytowe są dzisiaj w posiadaniu osób, które chcą z nich korzystać i lepiej rozumieją ich działanie, w związku z czym znacznie wzrosła częstotliwość, z jaką klienci po nie sięgają, płacąc nawet za drobne zakupy. Pomimo tego, iż ogólne zadłużenie na kartach kredytowych spada, to wskaźnik zadłużenia aktywnej karty od kilku lat systematycznie wzrasta. Reasumując – liczba kart jest niższa, ale jakość portfela, postrzegana przez sposób użytkowania kart, rośnie – przekonuje Przemysław Kończal, Członek Zarządu Santander Consumer Banku.

Przydatne linki:

- Karty kredytowe - porównanie

Dla pełnego opisu zjawiska istotny jest również fakt, że udział gospodarstw domowych posiadających kartę kredytową w tym samym okresie zmalał z 25% do 22%. Dane te wskazują, że właściciele kilku kart zrezygnowali z części z nich, ograniczając swój stan posiadania. W dużej mierze stało się tak z powodu zaostrzenia polityki banków, które wobec zwiększenia – wraz z nastaniem kryzysu finansowego – szkodowości biznesu kartowego (w połowie 2010 roku udział kredytów zagrożonych w tej grupie przekroczył poziom dla całego rynku kredytów konsumpcyjnych) zostały zmuszone do podjęcia działań „naprawczych”. Zbiegają się one w czasie z wejściem w życie Rekomendacji T, nakazującej dostawcom kredytów, w tym bankom jako wystawcom kart kredytowych, bardziej restrykcyjne podejście do szacowania zdolności kredytowej kredytobiorców. Warto też zauważyć, że w grupie gospodarstw domowych nieposiadających karty tylko niespełna 2% stwierdza, że ją posiadało, ale straciło w związku z problemami w obsłudze zobowiązań.

KONSERWATYWNE NASTAWIENIE POLAKÓW

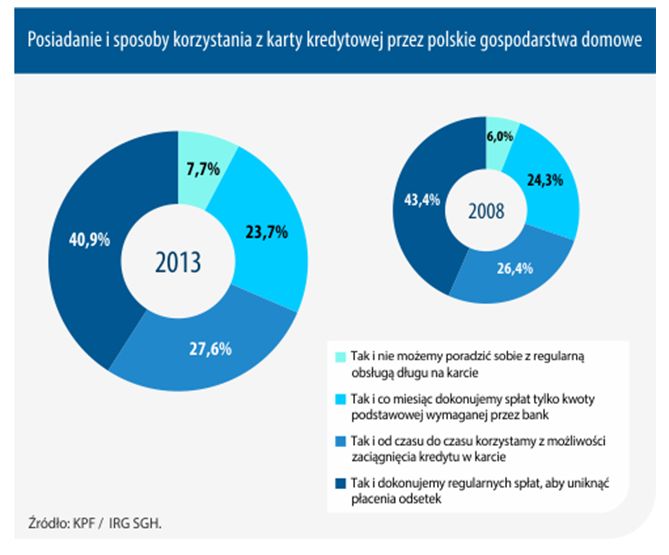

Od 2012 roku skala „ukartowienia” Polaków stabilizuje się na poziomie zbliżonym do 6 mln sztuk. Tym, co określa rynek kart kredytowych i przesądza o zyskowności tej działalności u wystawców w naszym kraju, jest między innymi sposób korzystania z tego instrumentu finansowego przez klientów i użytkowników. Niezależnie od dynamiki jego rozwoju, na przestrzeni ostatnich sześciu lat ok. 40% gospodarstw deklarujących posiadanie karty kredytowej informuje, że spłaca co miesiąc całe zadłużenie na karcie kredytowej, a blisko 30% posiadaczy kart sięga po kredyt, jednak nie w maksymalnym wymiarze. Jednocześnie niemal 24% gospodarstw aktywnych na rynku kartowym spłaca tylko kwotę minimalną wymaganą przez bank.

Wobec tego, poziom zadłużenia w karcie polskich gospodarstw domowych nie jest znaczący. Ok. 60% badanych deklaruje, że posiada dług w wysokości nieprzekraczającej 1.000 PLN, a zadłużenie w kwocie co najmniej 5.000 PLN – zaledwie 5% użytkowników kart kredytowych.

W dalszym ciągu podstawową barierą w rozwoju rynku kart kredytowych jest sentyment klientów do korzystania z gotówki oraz ograniczona ilość punktów akceptacji kart w Polsce w porównaniu do rynków zachodnich. W szczególności jest to widoczne w mniejszych miejscowościach. Z drugiej strony korzystanie z limitu w ramach karty kredytowej jest coraz tańsze, biorąc pod uwagę spadające stopy procentowe. Po ostatniej decyzji RPP maksymalne oprocentowanie karty wynosi tylko 10% - zauważa Rafał Makowski, Zarządzający Produktami Kartowymi w Sygma Banku.

fot. mat. prasowe

Posiadanie i sposoby korzystania z karty kredytowej przez Polaków

W 2013 r. prawie 41% polskich gospodarstw terminowo spłacało zobowiązania

Z raportu wynika, że gospodarstwa „kartowe” częściej zadłużają się na cele konsumpcyjne niż gospodarstwa „niekartowe” – odpowiednio 19% i 10,3%. Zdecydowanie częściej te pierwsze finansują także zakup dóbr trwałych niż w przypadku gospodarstwa nieposiadającego karty kredytowej. Ponadto posiadacze , mają większe skłonności do zadłużania się w przypadku wystąpienia „nagłych potrzeb” niż ci, którzy nie korzystają z kart. Odsetek jednej i drugiej grupy wynosi odpowiednio 20,9% i 13,6%. Dość wyraźne różnice mogą być spowodowane większą dostępnością środków na karcie i brakiem potrzeby aplikowania o dodatkowy kredyt.

Udział znaczącej grupy konsumentów korzystających jedynie z płatniczej funkcji karty kredytowej sprawia, że osiąganie wysokiej rentowności w działalności kartowej może być trudne do zrealizowania. Z punktu widzenia emitujących karty banków, zaniechanie zaciągania kredytu w karcie generuje koszty, a źródłem korzyści mogą być w takiej sytuacji jedynie na przykład roczne opłaty za korzystanie z takiego instrumentu, czy bieżące wpływy z tytułu opłaty interchange, uzależnione od wartości transakcji, przeprowadzanych przy pomocy kart kredytowych.

Przeczytaj także:

5 milionów osób korzysta z kart kredytowych

5 milionów osób korzysta z kart kredytowych

5 milionów osób korzysta z kart kredytowych

5 milionów osób korzysta z kart kredytowych

oprac. : eGospodarka.pl

Więcej na ten temat:

KPF, karty kredytowe, rynek kart kredytowych, karty płatnicze, liczba kart kredytowych, płatności kartami

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Idealne baby shower po polsku? Z mężczyznami i atrakcjami

Idealne baby shower po polsku? Z mężczyznami i atrakcjami

{kind=link}

{kind=link}