Rynek kredytów hipotecznych III 2015

2015-03-13 11:27

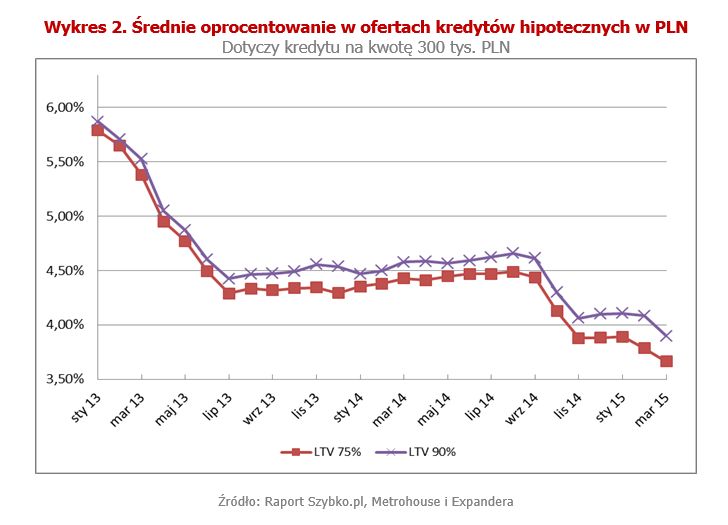

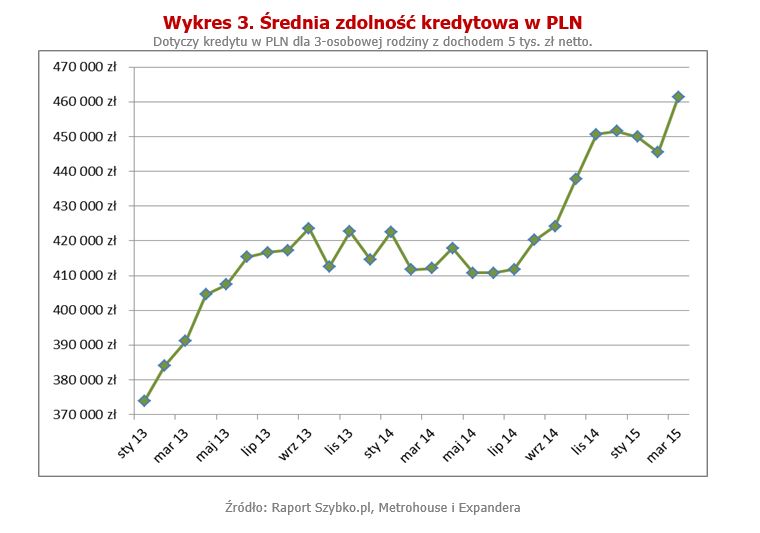

Dzięki kolejnej obniżce stóp procentowych kredyty hipoteczne stały się rekordowo tanie i stosunkowo łatwo dostępne. Średnie oprocentowanie udzielanych obecnie zobowiązań wynosi zaledwie 3,66% (z wkładem własnym 25%) oraz 3,90% (z wkładem własnym 10%). Dla przypomnienia, jeszcze pod koniec 2012 r. przekraczało ono 6%. Przeciętna dostępna kwota kredytu dla 3-osobowej rodziny z dochodem 5000 zł netto wynosi już 461 tys. zł. W omawianym okresie wzrosła więc aż o 87,6 tys. zł.

Przeczytaj także: Rynek kredytów hipotecznych II 2015

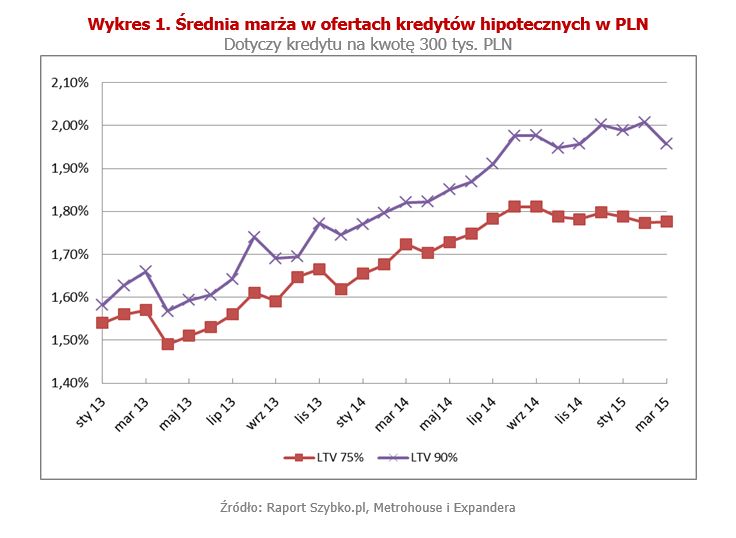

Te korzystne zmiany to przede wszystkim efekt spadku stawki WIBOR. Marże natomiast rosły ograniczając nieco pozytywny wpływ spadku stóp procentowych. W największym stopniu odczuwali to kredytobiorcy posiadający niski wkład własny. Dla przykładu marże kredytu z wkładem wynoszącym 10% trzy lata temu wynosiła 1,57%, a obecnie 1,96%. Trzeba jednak dodać, że w minionym miesiącu niespodziewanie marże takich kredytów spadły. Aż cztery banki wprowadziły bowiem obniżki, a tylko dwa je podwyższyło.| Kredyt na kwotę 300 000 PLN z wkładem własnym 25% | ||||

|---|---|---|---|---|

| Bank | Wniosek online | Koszt kredytu w pierwszych 5 latach |

Marża | Oprocent. |

| Bank BPH | Sprawdź kredyt | 45 532 zł | 1,35% | 3,16% |

| BPS | 50 629 zł | 1,59% | 3,40% | |

| ING Bank Śląski | Sprawdź kredyt | 50 948 zł | 1,65% | 3,45% |

| Citi Handlowy | Sprawdź kredyt | 54 388 zł | 1,60% | 3,66% |

| Bank Pekao | Sprawdź kredyt | 55 734 zł | 1,69% | 3,61% |

| PKO Bank Polski | Sprawdź kredyt | 55 811 zł | 1,82% | 3,63% |

| BZ WBK | Sprawdź kredyt | 55 922 zł | 1,69% | 3,50% |

| Deutsche Bank | Sprawdź kredyt | 56 054 zł | 1,49% | 3,38% |

| mBank | Sprawdź kredyt | 56 525 zł | 1,75% | 3,57% |

| BGŻ | Sprawdź kredyt | 56 954 zł | 1,65% | 3,63% |

| Euro Bank | Sprawdź kredyt | 58 349 zł | 1,80% | 3,86% |

| Raiffeisen Polbank | Sprawdź kredyt | 58 740 zł | 1,60% | 3,41% |

| Credit Agricole | Sprawdź kredyt | 62 238 zł | 1,55% | 3,61% |

| BOŚ | Sprawdź kredyt | 63 088 zł | 2,00% | 3,80% |

| Alior Bank | Sprawdź kredyt | 64 533 zł | 2,20% | 4,01% |

| Millennium | Sprawdź kredyt | 64 939 zł | 1,89% | 3,70% |

| Bank Pocztowy | Sprawdź kredyt | 67 947 zł | 2,20% | 4,18% |

| BNP Paribas | Sprawdź kredyt | 68 656 zł | 1,85% | 3,66% |

| Getin Noble Bank | Sprawdź kredyt | 102 714 zł | 2,37% | 4,35% |

| Źródło: Raport Szybko.pl, Metrohouse i Expandera | ||||

| Kredyt na kwotę 300 000 PLN z wkładem własnym 10% | ||||

|---|---|---|---|---|

| Bank | Wniosek online | Koszt kredytu w pierwszych 5 latach |

Marża | Oprocent. |

| BZ WBK | Sprawdź kredyt | 55 922 zł | 1,69% | 3,50% |

| Bank Pekao | Sprawdź kredyt | 56 754 zł | 1,69% | 3,61% |

| mBank | Sprawdź kredyt | 57 261 zł | 1,80% | 3,62% |

| Deutsche Bank | Sprawdź kredyt | 59 645 zł | 1,59% | 3,48% |

| Euro Bank | Sprawdź kredyt | 61 051 zł | 1,85% | 3,91% |

| PKO Bank Polski | Sprawdź kredyt | 61 507 zł | 1,99% | 3,80% |

| Raiffeisen Polbank | Sprawdź kredyt | 62 013 zł | 1,80% | 3,61% |

| BOŚ | Sprawdź kredyt | 65 608 zł | 2,20% | 4,00% |

| Millennium | Sprawdź kredyt | 67 280 zł | 2,09% | 3,90% |

| Alior Bank | Sprawdź kredyt | 67 398 zł | 2,20% | 4,01% |

| BGŻ | Sprawdź kredyt | 67 934 zł | 1,85% | 3,83% |

| BNP Paribas | Sprawdź kredyt | 68 337 zł | 1,85% | 3,66% |

| Bank Pocztowy | Sprawdź kredyt | 69 406 zł | 2,30% | 4,28% |

| BPS | 71 024 zł | 1,99% | 4,80% | |

| Getin Noble Bank | Sprawdź kredyt | 108 607 zł | 2,47% | 4,45% |

| Źródło: Raport Szybko.pl, Metrohouse i Expandera | ||||

Po pierwsze dopłata dla rodzin wielodzietnych wyniesie aż 30%. Ponadto dopłata będzie wyższa również dlatego, że będzie liczona od większej powierzchni – nie 50 mkw. lecz 65 mkw. Oprócz tego wsparcie finansowe będzie takim rodzinom przyznawane nie tylko na pierwsze w życiu własne lokum, ale również na zamianę mieszkania na większe. Nie będzie też ich obowiązywał dotychczasowy limit wieku (35 lat). Wszystkie te korzyści warte są odłożenia decyzji o zaciągnięciu kredytu do czasu ich wprowadzenia, nawet pomimo tego, że w najbliższym czasie mogą wzrosnąć marże.

| Program Mieszkanie dla młodych Kredyt na kwotę 300 000 PLN z wkładem własnym 15% |

||||

|---|---|---|---|---|

| Bank | wniosek online | Koszt kredytu w pierwszych 5 latach |

Marża | Oprocent. |

| BZ WBK | Sprawdź kredyt | 55 922 zł | 1,69% | 3,50% |

| Bank Pekao | Sprawdź kredyt | 56 935 zł | 1,74% | 3,66% |

| Euro Bank | Sprawdź kredyt | 60 210 zł | 1,85% | 3,91% |

| PKO Bank Polski | Sprawdź kredyt | 61 585 zł | 2,09% | 3,90% |

| Raiffeisen Polbank | Sprawdź kredyt | 61 741 zł | 1,80% | 3,61% |

| BGŻ | Sprawdź kredyt | 63 035 zł | 1,95% | 3,93% |

| Deutsche Bank | Sprawdź kredyt | 65 039 zł | 2,15% | 4,04% |

| BPS | 65 160 zł | 1,59% | 4,40% | |

| BOŚ | Sprawdź kredyt | 65 686 zł | 2,20% | 4,00% |

| Alior Bank | Sprawdź kredyt | 67 398 zł | 2,20% | 4,01% |

| Millennium | Sprawdź kredyt | 67 419 zł | 2,09% | 3,90% |

| Getin Noble Bank | Sprawdź kredyt | 108 607 zł | 2,47% | 4,45% |

| Źródło: Raport Szybko.pl, Metrohouse i Expandera | ||||

fot. mat. prasowe

Średnia marża w ofertach kredytów hipotecznych w PLN

W minionym miesiącu cztery banki zdecydowały się na obniżenie marż, wiele wskazuje jednak na to, że obniżki są tylko chwilowe.

fot. mat. prasowe

Średnie oprocentowanie w ofertach kredytów hipotecznych w PLN

Oprocentowanie kredytów hipotecznych sięga w tej chwili historycznych dołków.

fot. mat. prasowe

Średnia zdolność kredytowa w PLN

Zdolność kredytowa Polaków znowu poszybowała w górę.

Przeczytaj także:

Rynek kredytów hipotecznych IX 2016

Rynek kredytów hipotecznych IX 2016

Rynek kredytów hipotecznych IX 2016

Rynek kredytów hipotecznych IX 2016

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Dlaczego nowe mieszkania są coraz mniejsze? Dane GUS pokazują prawdziwy powód [© pexels]](https://s3.egospodarka.pl/grafika2/male-mieszkanie/Dlaczego-nowe-mieszkania-sa-coraz-mniejsze-Dane-GUS-pokazuja-prawdziwy-powod-271222-50x33crop.jpg "Dlaczego nowe mieszkania są coraz mniejsze? Dane GUS pokazują prawdziwy powód [© pexels]") Dlaczego nowe mieszkania są coraz mniejsze? Dane GUS pokazują prawdziwy powód

Dlaczego nowe mieszkania są coraz mniejsze? Dane GUS pokazują prawdziwy powód

{kind=link}

{kind=link}

{kind=link}