Rynek kredytów hipotecznych VII 2016

2016-07-15 14:40

W wakacje banki dają nam odpocząć od podwyżek marż i nowych ograniczeń w dostępie do kredytów hipotecznych. Niestety nie obyło się jednak bez negatywnych informacji. Już na początku lipca skończyła się pula pieniędzy na przyszłoroczne dopłaty. Poza tym, nadal nie udało się jeszcze rozwiązać problemu finansowania budowy domów na działkach rolnych. Na pocieszenie możemy dodać, że mimo Brexitu, minimalnie obniżyły się raty kredytów w euro. To wynik spadku stawki EURIBOR 3M.

Przeczytaj także: Rynek kredytów hipotecznych VI 2016

W minionym miesiącu banki nie wprowadziły zmian w ofertach. Średnia marża kredytów z wysokim (25%) wkładem własnym wynosi nadal 2,06%. Dla kredytów z najniższym (10%) wkładem jest to 2,32%. Nie zmieniła się również dostępność kredytów. Rodzina trzyosobowa z dochodem na poziomie 5 000 zł netto przeciętnie może uzyskać 362 tys. zł. Zdolność kredytowa takiej rodziny pozostaje więc na poziomie o ok. 100 tys. zł niższym niż w ubiegłym roku.Dla wielu osób planujących kupić w najbliższym czasie mieszkanie istotnym wydarzeniem było natomiast wyczerpanie się puli środków na przyszłoroczne dopłaty wypłacane w ramach programu „Mieszkanie dla młodych”. Na szczęście nie jest to definitywny koniec przyszłorocznych dopłat. Od stycznia udostępniona zostanie druga połowa puli, czyli kolejne 373 mln zł. Nie oznacza to również, że obecnie nie da się uzyskać preferencyjnego kredytu. Nadal jest to możliwe, ale pod warunkiem, że sprzedający zgodzi się otrzymać część ceny dopiero za półtora roku. Wciąż jest dostępna pula środków na dopłaty wypłacane w 2018 r. Warto pamiętać, że w takim przypadku pieniądze z kredytu zostaną wypłacone od razu, a jedynie dopłata nie wcześniej niż w styczniu 2018 r.

| Kredyt na kwotę 300 000 PLN z wkładem własnym 25% | ||||

|---|---|---|---|---|

| Bank | wniosek online | Koszt kredytu w pierw. 5 latach |

Marża | Oproc. |

| Bank BPH | Sprawdź kredyt | 48 713 zł | 1,35% | 3,06% |

| Citi Handlowy | Sprawdź kredyt | 49 944 zł | 1,69% | 3,40% |

| PKO Bank Polski | Sprawdź kredyt | 56 073 zł | 1,84% | 3,55% |

| BZ WBK* | Sprawdź kredyt | 58 842 zł * | 1,89%* | 3,60%* |

| Credit Agricole | Sprawdź kredyt | 59 916 zł | 2,10% | 3,78% |

| BOŚ | Sprawdź kredyt | 60 148 zł | 2,00% | 3,74% |

| BGŻ BNP PARIBAS | Sprawdź kredyt | 60 252 zł | 2,35% | 4,14% |

| ING Bank Śląski | Sprawdź kredyt | 60 418 zł | 2,10% | 3,89% |

| Bank Pekao | Sprawdź kredyt | 60 698 zł | 2,09% | 3,78% |

| Millennium | Sprawdź kredyt | 61 920 zł | 1,89% | 3,60% |

| Raiffeisen Polbank | Sprawdź kredyt | 63 400 zł | 2,20% | 3,91% |

| Euro Bank | Sprawdź kredyt | 63 713 zł | 1,99% | 3,70% |

| Deutsche Bank | Sprawdź kredyt | 64 220 zł | 2,10% | 3,77% |

| mBank | Sprawdź kredyt | 67 218 zł | 2,10% | 3,78% |

| Alior Bank | Sprawdź kredyt | 69 845 zł | 2,50% | 4,21% |

| Getin Noble Bank | Sprawdź kredyt | 78 981 zł | 2,82% | 4,47% |

| * W BZ WBK marża zależy od skoringu. W zestawieniu jest podana minimalna marża dla klientów z najwyższą oceną skoringową. Oznacza to, że nawet wnioskując o taką samą kwotę kredytu jak w naszym zestawieniu i przy takim samym wkładzie własnym marża i koszt kredytu mogą być wyższe. | ||||

| Źródło: Raport Metrohouse i Expandera | ||||

| Kredyt na kwotę 300 000 PLN z wkładem własnym 10% | ||||

|---|---|---|---|---|

| Bank | wniosek online | Koszt kredytu w pierw. 5 latach |

Marża | Oproc. |

| BZ WBK* | Sprawdź kredyt | 58 575 zł* | 1,89%* | 3,60%* |

| Bank Pekao | Sprawdź kredyt | 61 471 zł | 2,09% | 3,78% |

| PKO Bank Polski | Sprawdź kredyt | 61 516 zł | 2,01% | 3,72% |

| mBank | Sprawdź kredyt | 68 427 zł | 2,20% | 3,88% |

| Deutsche Bank | Sprawdź kredyt | 69 522 zł | 2,30% | 3,97% |

| Alior Bank | Sprawdź kredyt | 73 992 zł | 2,80% | 4,51% |

| Getin Noble Bank | Sprawdź kredyt | 80 184 zł | 2,92% | 4,57% |

| * W BZ WBK marża zależy od skoringu. W zestawieniu jest podana minimalna marża dla klientów z najwyższą oceną skoringową. Oznacza to, że nawet wnioskując o taką samą kwotę kredytu jak w naszym zestawieniu i przy takim samym wkładzie własnym marża i koszt kredytu mogą być wyższe. | ||||

| Źródło: Raport Metrohouse i Expandera | ||||

| Program Mieszkanie dla młodych Kredyt na kwotę 300 000 PLN z wkładem własnym 15% |

||||

|---|---|---|---|---|

| Bank | wniosek online | Koszt kredytu w pierw. 5 latach |

Marża | Oproc. |

| BZ WBK* | Sprawdź kredyt | 58 654 zł* | 1,89%* | 3,60%* |

| BGŻ BNP PARIBAS | Sprawdź kredyt | 61 527 zł | 2,25% | 4,04% |

| PKO Bank Polski | Sprawdź kredyt | 61 655 zł | 2,11% | 3,82% |

| Bank Pekao | Sprawdź kredyt | 62 569 zł | 2,19% | 3,88% |

| Euro Bank | Sprawdź kredyt | 65 478 zł | 1,99% | 3,70% |

| BOŚ | Sprawdź kredyt | 66 773 zł | 2,20% | 3,94% |

| Raiffeisen Polbank | Sprawdź kredyt | 68 335 zł | 2,55% | 4,26% |

| Deutsche Bank | Sprawdź kredyt | 69 062 zł | 2,34% | 4,01% |

| Alior Bank | Sprawdź kredyt | 77 264 zł | 2,80% | 4,51% |

| Millennium | Sprawdź kredyt | 80 262 zł | 2,09% | 3,80% |

| Getin Noble Bank | Sprawdź kredyt | 80 262 zł | 2,92% | 4,57% |

| * W BZ WBK marża zależy od skoringu. W zestawieniu jest podana minimalna marża dla klientów z najwyższą oceną skoringową. Oznacza to, że nawet wnioskując o taką samą kwotę kredytu jak w naszym zestawieniu i przy takim samym wkładzie własnym marża i koszt kredytu mogą być wyższe. | ||||

| Źródło: Raport Metrohouse i Expandera | ||||

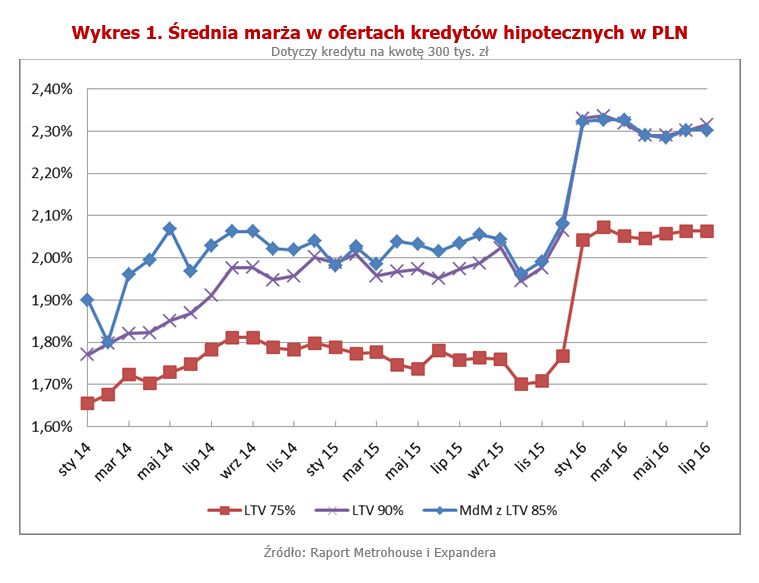

fot. mat. prasowe

Średnia marża w ofertach kredytów hipotecznych w PLN

Marże kredytów utrzymują się na stabilnym, choć wyższym niż w ostatnich czasach poziomie.

fot. mat. prasowe

Średnie oprocentowanie w ofertach kredytów hipotecznych w PLN

Średnie oprocentowanie nadal pozostaje dość niskie, chociaż wyższe od tego, do czego przyzwyczaił nas 2015 rok.

fot. mat. prasowe

Średnia zdolność kredytowa w PLN

Średnia zdolność kredytowa daleka jest od tego, do czego przyzwyczaiła nas ostatnio.

Jarosław Sadowski Główny Analityk, Expander Advisors

Przeczytaj także:

Rynek kredytów hipotecznych IX 2016

Rynek kredytów hipotecznych IX 2016

Rynek kredytów hipotecznych IX 2016

Rynek kredytów hipotecznych IX 2016

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Jak kupić pierwsze mieszkanie? Eksperci podpowiadają

Jak kupić pierwsze mieszkanie? Eksperci podpowiadają

{kind=link}

{kind=link}

{kind=link}