Lokaty bankowe: popularne i źle oprocentowane

2015-01-26 12:26

Polacy chętnie oszczędzają na lokatach © contrastwerkstatt - Fotolia.com

Przeczytaj także: Polacy i inwestowanie pieniędzy. Czego dowiedział się Deutsche Bank?

Zdaniem Polaków lokaty bankowe to dobry sposób na pomnażanie środków w krótkotrwałej perspektywie. Okazuje się jednak, że nie tylko - respondenci widzą w nich również dobry sposób na oszczędzanie długoterminowe. Niemal 30 proc. badanych przyznaje, że gdyby chcieli odłożyć większe środki z myślą o odległej przyszłości, to wybraliby właśnie lokatę, a kolejne 9 proc. postawiłoby na produkt, który łączy w sobie lokatę z możliwością inwestowania w jednostki TFI. Druga najczęściej wskazywana odpowiedź to „rozwiązanie umożliwiające regularne oszczędzanie” (niemal 13 proc.).

fot. mat. prasowe

Jak Polacy oszczędzają w dłuższej perspektywie

Najbardziej popularną wśród Polaków formą długoterminowego oszczędzania jest lokata bankowa.

Oprocentowanie lokat

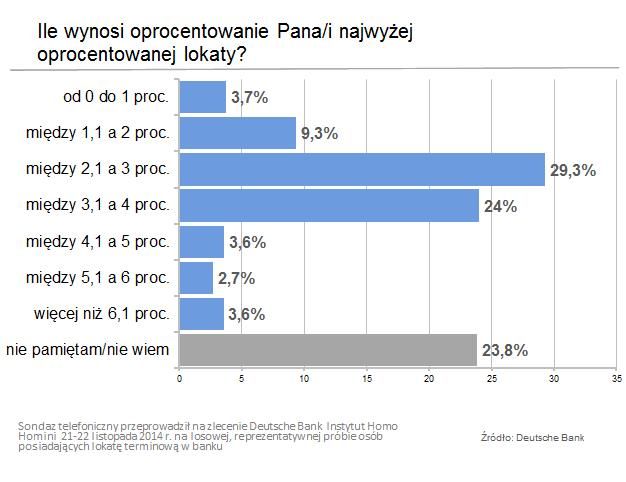

Na lokacie terminowej oszczędza co czwarty respondent zapytany przez Deutsche Bank. Najlepiej oprocentowane depozyty przynoszą – według deklaracji badanych – najczęściej między 2,1 a 3 proc. zysku w skali roku. Taką opcję wskazało ponad 29 proc. osób posiadających ten produkt. Jedna czwarta z nich (24 proc.) deklaruje posiadanie lokaty oprocentowanej na poziomie 3,1-4 proc. rocznie. Co ciekawe, prawie 4 proc. ankietowanych wskazało, że oprocentowanie ich lokat przekracza 6,1 proc. To znacznie więcej niż w okresie poprzedzającym badanie oferowały banki na najlepiej oprocentowanych lokatach (według porównywarki finansowej Comperia.pl, najlepiej oprocentowana pozwalała wówczas zarobić 5 proc.).

Przydatne linki:

- Lokaty bankowe - porównanie

- Konta oszczędnościowe - porównanie

- Kalkulator zysku z lokat i rachunków oszczędnościowych

Deklaracje respondentów, którzy wskazywali na zyski z lokat w wysokości przekraczającej 6,1 proc. pokazują, że odpowiadający albo nie wiedzą, ile faktycznie wynosi oprocentowanie ich depozytów, albo korzystają z produktów oszczędnościowych o naprawdę wieloletnim charakterze. Tego typu wartości próżno szukać w ofertach banków już od dobrych kilku lat, ponieważ są one zależne w dużej mierze od wysokości stóp procentowych, które są od dłuższego czasu bardzo niskie.

fot. mat. prasowe

Jakie jest najwyższe oprocentowanie lokat Polaków

Najczęściej oprocentowanie lokat posiadanych przez Polaków nie przekracza 3 procent.

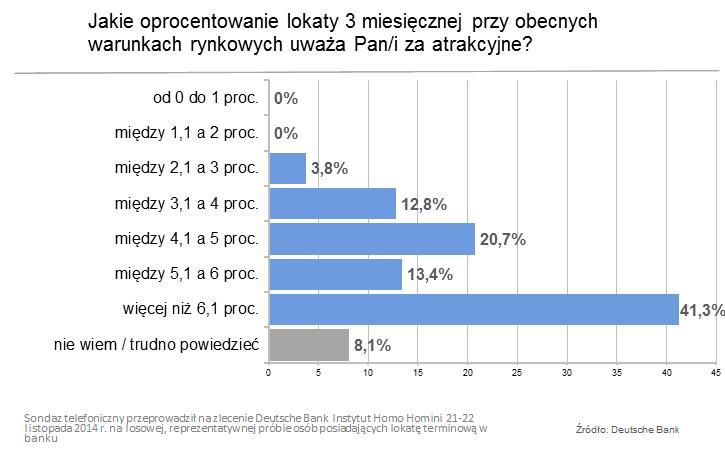

Chociaż większość badanych wyraziła zadowolenie z wysokości zysków, które przynoszą należące do nich lokaty (46 proc.), niemal równie duży jest odsetek osób, które życzyłyby sobie wyższego oprocentowania (44,5 proc.). Zapytani o to, jaki poziom byłby satysfakcjonujący przy obecnych warunkach rynkowych, aż 41,3 proc. respondentów wskazało odpowiedź „więcej niż 6,1 proc.”. Jedna piąta ankietowanych byłaby zadowolona z oprocentowania pomiędzy 4,1 a 5 proc.

fot. mat. prasowe

Jakie jest preferowane przez Polaków oprocentowanie lokat

Większość Polaków chciałaby, aby oprocentowanie ich lokat przewyższało 6 procent.

Jak zaznacza Monika Szlosek, Dyrektor Bankowości Detalicznej i Inwestycyjnej z Deutsche Bank, oczekiwane przez ankietowanych oprocentowanie lokat na poziomie powyżej 6 proc. jest w tej chwili całkowicie nierealne, a tego typu zysków trzeba poszukać w innych produktach dostępnych na rynku, w szczególności w rozwiązaniach inwestycyjnych.

– Oferty lokat są konstruowane na podstawie bardzo wielu różnorodnych czynników, takich jak długość depozytu, tego czy oprocentowanie jest stałe czy zmienne, sposobu naliczania odsetek, wreszcie polityki samego banku. Najbardziej istotną kwestią jest jednak właśnie wysokość stóp procentowych – mówi. – Stopa bazowa, ustalana przez Radę Polityki Pieniężnej określa to, na jakich warunkach banki pożyczają pieniądze od NBP i ile otrzymują za swoje depozyty. W związku z tym obniżki stóp wpływają bezpośrednio na obniżenie oprocentowania lokat, a podwyżki na jego wzrost – dodaje Monika Szlosek.

Oprocentowanie lokat bankowych, czyli tylko straty

Oprocentowanie lokat bankowych, czyli tylko straty

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}

{kind=link}

{kind=link}