Lokaty i konta oszczędnościowe: realne zyski IX 2014

2014-09-30 16:55

Część banków podnosi oprocentowanie depozytów © StudioLaMagica - Fotolia.com

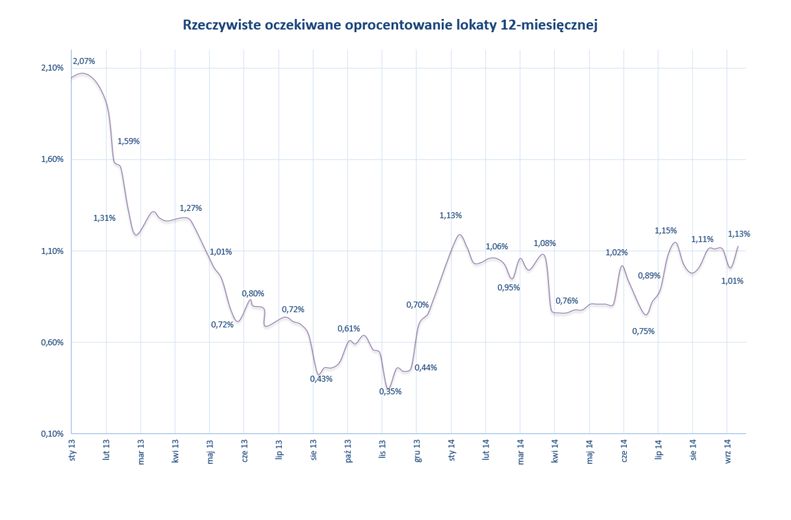

Na zakładanej dziś rocznej lokacie będzie można realnie zarobić 1,13 proc. – pokazuje ostatnie notowanie Indeksu Realnego Oszczędzania BGŻOptima. Realnie, czyli po uwzględnieniu podatku od zysków kapitałowych i oczekiwanej inflacji. To trochę więcej niż przed miesiącem i dużo więcej niż przed rokiem.

Przeczytaj także: Lokaty i konta oszczędnościowe: realne zyski VIII 2014

W ciekawych warunkach rynkowych oszczędzają obecnie Polacy. Z jednej strony mamy bowiem zapowiedź Rady Polityki Pieniężnej, z której wynika, że za miesiąc stopy procentowe zostaną zapewne obniżone, a z drugiej... część banków podnosi oprocentowanie depozytów.– Nie jest to jednak związane z oczekiwaniami instytucji finansowych co do polityki RPP, a raczej objaw walki o klienta – mów Ernest Lachowski, analityk BGŻOptima.

„Jeśli napływające dane będą potwierdzały osłabienie koniunktury gospodarczej oraz wzrost ryzyka utrzymania się inflacji poniżej celu w średnim okresie, Rada rozpocznie dostosowanie polityki pieniężnej.” – napisano w komunikacie po wrześniowym posiedzeniu RPP. Przyszłą decyzję Rady zdyskontował już rynek pieniężny – stopa WIBOR 3M od początku sierpnia spadła o ponad 20 punktów bazowych i wynosi 2,44 proc. – najmniej w historii. W tym świetle oczekiwalibyśmy raczej spadku średniego oprocentowania lokat, a co za tym idzie, także Indeksu Realnego Oszczędzania BGŻOptima.

A tymczasem średnie oprocentowanie pięciu najlepszych ofert depozytów na 12 mies. wynosi obecnie 3,39 proc., o 0,02 pkt proc. więcej niż miesiąc wcześniej.

– Z jednej strony banki wiedzą, że utrzymanie podwyższonego oprocentowania jest w długim okresie niemożliwe, ale z drugiej nie chcą odstawać od konkurencji i tracić klientów – wyjaśnia Ernest Lachowski.

fot. mat. prasowe

Rzeczywiste oczekiwane oprocentowanie lokaty 12-miesięcznej

Oczekiwane realne zyski z lokat to aktualnie 1,13 proc.– pokazują ostatnie notowania Indeksu Realnego Oszczędzania BGŻOptima.

Obserwujemy więc uatrakcyjnianie ofert depozytów, przy czym często wiąże się to z jakimś dodatkowym warunkiem. Część instytucji ogranicza kwotę, na jaką można założyć lokatę (np. do 10 czy 20 tys. zł), inne premiują wpłacających nowe środki, a jeszcze inne – w ogóle nowych klientów. Ale banki muszą też dopieścić „standardowych” klientów, bo inaczej ci uciekną do konkurencji. Stąd wzrost średniego oprocentowania– od kont oszczędnościowych (obecnie pięć najlepszych daje średnio 2,98 proc.), poprzez depozyty trzy- i sześciomiesięczne (po 3,52 proc. w skali roku), na rocznych skończywszy (3,39 proc.).

Przydatne linki:

- Lokaty bankowe

- Kalkulator zysku z lokat i rachunków oszczędnościowych

Ale wzrost oprocentowania lokat nie jest jedyną przyczyną wyższych notowań Indeksu Realnego Oszczędzania BGŻOptima. Na jego wysokość wpływa także oczekiwana inflacja, bo to ona „zjada” nasze oszczędności.

– Na podstawie danych z ankiet Reutersa mediana oczekiwanej inflacji spadła z 1,7% miesiąc temu do 1,6% we wrześniu.– mówi Ernest Lachowski.Średnie oprocentowanie lokat pokazuje, jak zaprocentują nasze oszczędności, a wskaźnik inflacji mówi o tym, jak bardzo pieniądze stracą w tym czasie na wartości. Dodatkowo IRO uwzględnia podatek od zysków kapitałowych. W efekcie wrześniowy odczyt Indeksu Realnego Oszczędzania BGŻOptima to 1,13 proc. Warto zwrócić uwagę, że miesiąc temu IRO wynosił 1,01 proc., a przed rokiem – zaledwie 0,49 proc., zatem oczekiwane realne zyski z lokat wzrosły przez ostatnie 12 miesięcy ponad dwukrotnie, choć jest to w głównej mierze efekt spadającej inflacji, a nie rosnących stawek nominalnego oprocentowania.

Ale nie ma się co łudzić, że sytuacja w której RPP planuje obniżkę stóp, a banki podwyższają oprocentowanie, będzie trwać wiecznie. Warto więc wykorzystać ich hojność i ulokować pieniądze przed nieuchronnie nadchodzącą obniżką. Założenie długoterminowej (np. rocznej) lokaty na dłużej ochroni nasze środki.

– Z kolei tym osobom, które potrzebują dostępu do pieniędzy, polecam konta oszczędnościowe, w przypadku najlepszych na rynku średnie oprocentowanie wzrosło o prawie 0,2 pkt. proc. Nawet w przypadku kont oszczędnościowych, które z zasady oferują przecież niższe odsetki niż lokaty wybierając te z czołówki stawki, można liczyć na realne zyski – tłumaczy Ernest Lachowski.

Wybierając inwestycję dla siebie trzeba zwrócić uwagę m.in. na elastyczność w dostępie do środków. Z konta oszczędnościowego można je wyciągnąć w każdej chwili, ale w większości banków darmowa jest tylko jedna wypłata w miesiącu, każda kolejna to prowizja w wysokości kilku złotych. Są jednak wyjątki. Np Na przykład koncie oszczędnościowym w BGŻOptima oprocentowanie wynosi 3,5 proc. w skali roku, a liczba darmowych przelewów jest nieskończona.

Bez względu na to, jakie mamy oczekiwania co do długości trwania lokaty, warto poświęcić trochę zaangażowania, by ulokować środki jak najlepiej. Rozstrzał pomiędzy najmniej i najbardziej atrakcyjnymi ofertami w bankach jest ogromny, w niektórych instytucjach można założyć depozyt, który realnie (po uwzględnieniu podatku i inflacji) będzie przynosić stratę.

Metodologia badania

Indeks Realnego Oszczędzania BGŻOptima został policzony na podstawie średniej arytmetycznej z 5 najwyżej oprocentowanych ofert depozytów na okres 12 miesięcy. Nie uwzględniamy w tym zestawieniu ofert dla nowych klientów i z dodatkowymi wymaganiami, jak na przykład dodatkowe płatne konto. Pod uwagę brane było oprocentowanie netto tych ofert, czyli po uwzględnieniu podatku od zysków kapitałowych. Stopa inflacji zastosowana do wyliczeń jest interpolacją odczytów kwartalnych pokazywanych w Ankiecie Makroekonomicznej publikowanej przez Narodowy Bank Polski. Realna stopa zwrotu została wyliczona na podstawie wzoru Fishera.

Ernest Lachowski, analityk

Przeczytaj także:

Lokaty i konta oszczędnościowe: realne zyski XI 2014

Lokaty i konta oszczędnościowe: realne zyski XI 2014

Lokaty i konta oszczędnościowe: realne zyski XI 2014

Lokaty i konta oszczędnościowe: realne zyski XI 2014

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Idealne baby shower po polsku? Z mężczyznami i atrakcjami

Idealne baby shower po polsku? Z mężczyznami i atrakcjami

{kind=link}