Lokaty i konta oszczędnościowe: realne zyski X 2014

2014-10-27 16:10

Przeczytaj także: Lokaty i konta oszczędnościowe: realne zyski IX 2014

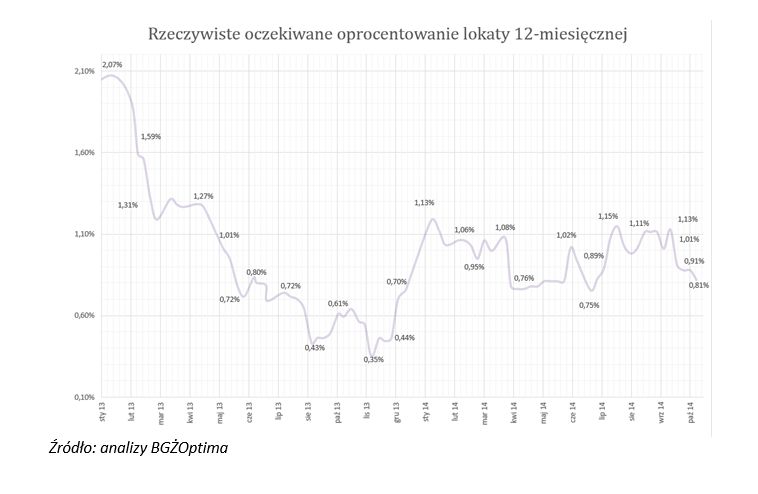

Jeszcze miesiąc temu wpłacając pieniądze na roczną lokatę można się było spodziewać zysku na poziomie 1,13 proc., czyli o 0,3 punktu procentowego więcej niż obecnie. Trudno się jednak dziwić tak znacznemu spadkowi wskaźnika IRO, skoro na początku października stopa referencyjna Narodowego Banku Polskiego została zredukowane aż o 0,5 punktu procentowego, co zresztą zaskoczyło większość analityków. Główna stopa jest teraz na rekordowo niskim poziomie 2 proc., i w ślad za nią poszły oczywiście rynkowe stopy procentowe. Trzymiesięczny WIBOR, który jeszcze w połowie września sięgał 2,46 proc. spadł do 2,02 proc. (notowania na 17.10).

fot. mat. prasowe

Rzeczywiste oczekiwane oprocentowanie lokaty 12-miesięcznej

Najnowszy odczyt indeksu BGŻ Optima wskazuje, że na zakładanej dziś rocznej lokacie będzie można realnie zarobić 0,81 proc.

Banki również zmuszone były zareagować i wyraźnie obniżyły oprocentowanie większości depozytów. Średnie oprocentowanie pięciu najlepszych rocznych lokat, którego to używamy do wyliczania wskaźnika, spadło z 3,39 proc. miesiąc temu do 3,12 proc. w październiku. Wpływ na wysokość IRO ma również przyszły wskaźnik inflacji, pokazujący jak mogą się zmienić ceny w trakcie, kiedy nasze pieniądze będą leżały na lokacie. Od tego bowiem zależy ich realna wartość, bo przecież jeśli ceny rosną, to za daną kwotę jesteśmy w stanie kupić mniej towarów. Do wyliczeń przyjęliśmy, że ceny w ciągu roku wzrosną o wartość 1,7 proc., zgodnie z medianą prognoz analityków.

Przydatne linki:

- Lokaty bankowe - porównanie

- Kalkulator zysku z lokat i rachunków oszczędnościowych

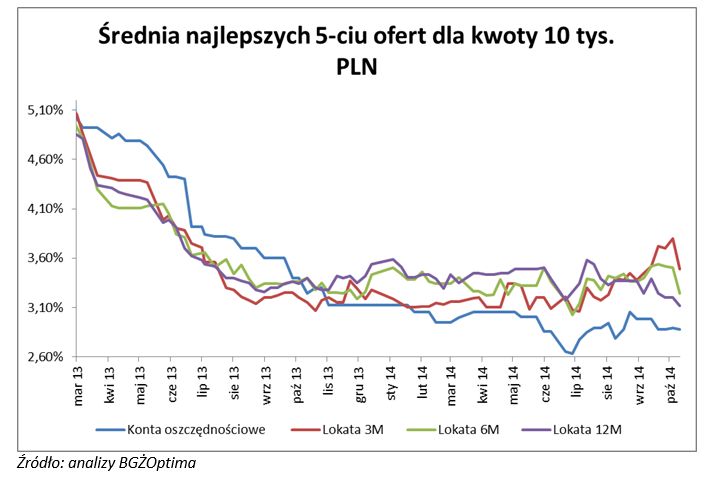

Sytuacja na rynku depozytów w ciągu ostatniego miesiąca zmieniała się bardzo dynamicznie. Oprocentowanie rocznych lokat spadło o wspomniane 0,27 punktu procentowego. Średnia najlepszych stawek dla depozytów półrocznych zeszła z 3,52 proc. na 3,24 proc. Niewielki spadek dotknął lokaty kwartalne, bo oprocentowanie zmniejszyło się z 3,52 proc. na 3,49 proc. Trzeba jednak zauważyć, że w międzyczasie, a dokładnie w dniu obniżki stóp, sięgało ono nawet 3,8 proc.

- W oczekiwaniu na obniżkę stóp procentowych przez NBP, banki dość nieoczekiwanie zdecydowały się na przygotowanie nowych promocji. To głównie lokaty kwartalne są teraz wykorzystywane przez banki do pozyskiwania nowych środków i nowych klientów – mówi Ernest Lachowski, analityk BGŻOptima.

W przypadku kont oszczędnościowych sytuacja pozostaje dosyć stabilna. Ich oprocentowanie zmniejszyło się zaledwie o 0,1 punktu proc. do 2,88 proc.

fot. mat. prasowe

Średnia najlepszych 5 ofert dla kwoty 10 tys. zł

Najmniej dynamiczne zmiany obserwujemy w przypadku kont oszczędnościowych.

W obecnej sytuacji oszczędzający muszą się jednak pogodzić z dalszym spadkiem oprocentowania lokat.

- Perspektywy nie napawają optymizmem. Prezes NBP Marek Belka wyraził opinię, iż dalsze obniżki stóp nie są wykluczone. Co więcej banki nie zdążyły jeszcze w całości zdyskontować ostatniej obniżki stóp przez RPP, więc w najbliższym czasie oprocentowanie lokat może jeszcze spadać. W tej sytuacji nie warto zwlekać z otwieraniem kont oszczędnościowych czy zakładaniem lokat, bo sytuacja na rynku zmienia się z tygodnia na tydzień i trudno oczekiwać, że banki będą w stanie nadal oferować tak wysokie oprocentowanie – dodaje Ernest Lachowski.

Posiadacze oszczędności powinni się więc pośpieszyć i skorzystać z dostępnych ofert, póki ich oprocentowanie trzyma się jeszcze na przyzwoitym poziomie. Trzeba się też pogodzić z tym, że w najbliższej przyszłości nie ma szans na pojawienie się lepszych ofert. Można pokusić się o wybór tymczasowych promocji, które dają szansę na uzyskanie wyższych stawek, ale trzeba dokładnie zapoznać się z ich warunkami, czy na przykład skorzystanie z nich nie wiąże się z koniecznością posiadania dodatkowych produktów. Warto również rozważyć założenie lokat na dłuższy termin, bo zważywszy na nieunikniony dalszy spadek oprocentowania, to one dają gwarancję zysku na obecnym poziomie. Trzeba też pamiętać o wyszukiwaniu jak najlepszych ofert. Na przykład średnia oprocentowania najlepszych kont oszczędnościowych to 2,88 proc., ale na rynku można znaleźć propozycje przekraczające wyraźnie poziom 3 proc. Musimy pamiętać o tym, że oferta na rynku depozytów jest bardzo różnorodna, a różnica pomiędzy najlepszymi, a najgorszymi produktami wynosi nawet do 2 punktów procentowych. Dopiero wybranie jak najwyżej oprocentowanej lokaty, czy konta daje szansę na pokonanie inflacji i wypracowanie realnego zysku. Aktualnie zakładając lokatę z oprocentowaniem poniżej 2,1 proc. musimy się liczyć z realną stratą, czyli z tym, że nie uda się nam ochronić wartości naszych pieniędzy.

Metodologia badania

Indeks Realnego Oszczędzania BGŻOptima jest liczony na podstawie średniej arytmetycznej z pięciu najwyżej oprocentowanych ofert depozytów na okres 12 miesięcy. Nie uwzględniamy w tym zestawieniu ofert dla nowych klientów i z dodatkowymi wymaganiami, jak na przykład dodatkowe płatne konto. Pod uwagę brane było oprocentowanie netto tych ofert, czyli po uwzględnieniu podatku od zysków kapitałowych. Realna stopa zwrotu liczona jest według wzoru Fishera.

Lokaty i konta oszczędnościowe: realne zyski XI 2014

Lokaty i konta oszczędnościowe: realne zyski XI 2014

oprac. : eGospodarka.pl

Przeczytaj także

-

Lokaty i konta oszczędnościowe: realne zyski VIII 2014

-

Lokaty i konta oszczędnościowe: realne zyski VII 2014

-

Konto oszczędnościowe lepsze od lokaty? Tylko na starcie

-

Lokaty i konta oszczędnościowe: realne zyski VI 2014

-

Lokaty i konta oszczędnościowe: realne zyski V 201

-

Lokaty i konta oszczędnościowe: realne zyski IV 2014

-

Lokaty i konta oszczędnościowe: realne zyski I 2014

-

Lokaty i konta oszczędnościowe: realne zyski XII 2013

-

Zyski z lokaty lepsze niż konto oszczędnościowe w 2013

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Majówka 2024 może być tańsza [© juli_zmachynskaya z Pixabay]](https://s3.egospodarka.pl/grafika2/majowka/Majowka-2024-moze-byc-tansza-259282-50x33crop.jpg "Majówka 2024 może być tańsza [© juli_zmachynskaya z Pixabay]") Majówka 2024 może być tańsza

Majówka 2024 może być tańsza

{kind=link}

{kind=link}