Lokaty i konta oszczędnościowe: realne zyski XII 2013

2014-02-04 13:09

Na rocznych depozytach zarobimy coraz więcej © auryndrikson - Fotolia.com

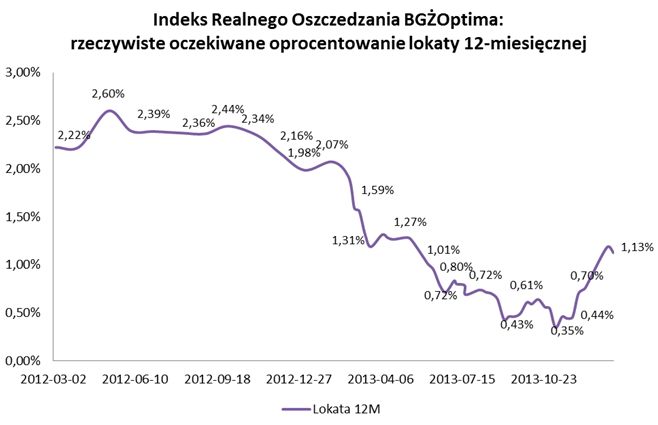

Oczekiwane realne zyski z lokat wzrosły do 1,13 proc. – pokazują ostatnie notowania Indeksu Realnego Oszczędzania BGŻOptima. Oprocentowanie najlepszych rocznych lokat to już 3,5 proc.

Przeczytaj także: Zyski z lokaty lepsze niż konto oszczędnościowe w 2013

Amatorzy bankowych depozytów mają powody do zadowolenia. Najnowsze notowanie IRO pokazuje zdecydowanie lepszy wynik, niż jeszcze w listopadzie. Wtedy oczekiwane realne oprocentowanie nieznacznie przekraczało 0,5 proc., a teraz doszło już aż do 1,13 proc. Osoby zakładające teraz roczne lokaty mogą więc liczyć na dużo większy realny zysk. Trwający przez cały 2013 rok trend spadkowy oprocentowania depozytów w końcu wyhamował. W przypadku kont oszczędnościowych już od dwóch miesięcy średnie oprocentowanie najlepszych ofert utrzymuje się na stałym poziomie 3,13 proc. W przypadku lokat terminowych zanotowaliśmy nawet zauważalną zmianę na korzyć oszczędzających. Średnia oprocentowania 5 najlepszych depozytów kwartalnych to 3,57 proc. podczas gdy dwa miesiące temu było to zaledwie 3,15 proc. Lokaty na sześć miesięcy miały wtedy oprocentowanie wynoszące 3,25 proc. a teraz to już 3,44 proc. Jeśli chodzi o roczne depozyty, to ich stawki zmieniły się w tym czasie z 3,42 proc. na 3,51 proc. Oczywiście, oprocentowanie lokat na poziomie ok. 3,5 proc. w dalszym ciągu jest dalekie od tego, czego oczekują konsumenci, przyzwyczajeni do niemal dwukrotnie wyższych stóp w roku 2012. Tym niemniej, taką zmianę trendów trzeba uznać za zwiastun pozytywnych wiadomości.

fot. mat. prasowe

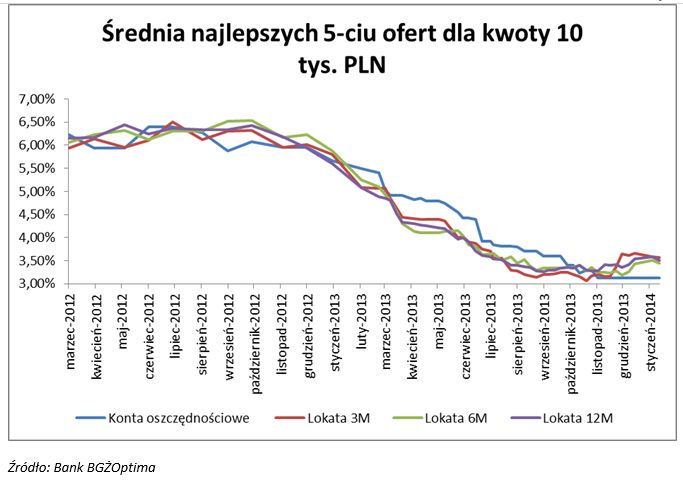

Średnia pięciu najlepszych ofert dla kwoty 5 tysięcy

Średnia oprocentowania 5 najlepszych depozytów kwartalnych to 3,57 proc. podczas gdy dwa miesiące temu było to zaledwie 3,15 proc.

Drugi czynnik, który miał pozytywny wpływ na notowania naszego indeksu to prognozy inflacji. To, ile realnie da się zarobić na lokatach zależy bowiem od tego, jak w czasie kiedy pieniądze będą leżały w banku zmienią się ceny dóbr i usług. Realną wartość pieniądza pokazuje to, ile można za niego kupić. Jeśli za 100 zł możemy wypełnić po brzegi koszyk z zakupami, to gdy w gospodarce notuje się inflację, to po roku za ten sam banknot nie uda się nam już tego zrobić. Dlatego oszczędności nie należy trzymać w domu, czy na nieoprocentowanym ROR-ze. Umieszczenie ich na lokacie pozwoli uchronić je przed utratą wartości, bo jednocześnie będą przecież przynosić odsetki. Im wyższe oprocentowanie lokaty, i niższa inflacja, tym wyższy realny zysk z tej inwestycji. Prognoza Narodowego Banku Polskiego zakłada, że w ciągu roku ceny wzrosną o 1,7 proc. Jest więc ona wyraźnie niższa, niż pod koniec ubiegłego roku. W listopadzie mówiono o tym, że ceny wzrosną o 2,1 proc. w skali 12 miesięcy. Jednak wyjątkowo niski wzrost cen w IV kwartale 2013 roku, poniżej 1 proc. w skali roku, spowodował, że wielu analityków zweryfikowało swoje prognozy. Niższa prognoza inflacji pozwala spodziewać się wyższego zysku z lokat.

fot. mat. prasowe

Indeks Realnego Oszczędzania BGŻOptima

Najnowsze notowanie IRO pokazuje zdecydowanie lepszy wynik, niż jeszcze w listopadzie. Wtedy oczekiwane realne oprocentowanie nieznacznie przekraczało 0,5 proc., a teraz doszło już aż do 1,13 proc.

Oczekiwane realne oprocentowanie to już 1,13 proc., trzeba jednak pamiętać, że nie każda osoba zakładająca teraz roczny depozyt osiągnie taki wynik. Nasz indeks opiera się bowiem na średniej pięciu najlepszych ofert dostępnych na rynku. Tylko wybierając topowe lokaty możemy liczyć na taki wynik. W innym przypadku nasz realny zysk będzie mniejszy, a w skrajnym wypadku możemy zanotować nawet stratę. Tak się stanie jeśli nominalne oprocentowanie naszej lokaty będzie niższe niż 2,1 proc. Mamy więc wpływ na to, jaki realny zysk przyniosą nasze oszczędności dokonując trafnych wyborów z bankowej oferty. Poza naszą kontrolą jest oczywiście inflacja i konieczność zapłacenia 19-proc. podatku od zysków kapitałowych, czyli tzw. podatku Belki, który również pomniejsza zyski z naszych oszczędności.

– Aktualna oferta banków przy odpowiedniej selekcji daje więc szansę na przyzwoity zysk. Lepszych wyników można się spodziewać najwcześniej za kilka miesięcy, kiedy Rada Polityki Pieniężnej zacznie cykl podwyżek stóp procentowych. Do tego czasu osoby szukające wyższych zysków skazane są na bardziej ryzykowne rozwiązania, jak chociażby fundusze inwestycyjne. Dziś możemy już jednak śmiało mówić o wyhamowaniu czy wręcz odwróceniu trendu spadkowego oprocentowania depozytów i kont oszczędnościowych. Dla oszczędzających w bankach w środku zimy widać już pierwsze oznaki wiosny – komentuje Andrzej Żurawski, ekspert BGŻOptima.

Metodologia badania

Indeks Realnego Oszczędzania BGŻOptima został policzony na podstawie średniej arytmetycznej z 5 najwyżej oprocentowanych ofert depozytów na okres 12 miesięcy. Nie uwzględniamy w tym zestawieniu ofert dla nowych klientów i z dodatkowymi wymaganiami, jak na przykład dodatkowe płatne konto. Pod uwagę brane było oprocentowanie netto tych ofert, czyli po uwzględnieniu podatku od zysków kapitałowych. Stopa inflacji zastosowana do wyliczeń jest interpolacją odczytów kwartalnych pokazywanych w Ankiecie Makroekonomicznej publikowanej przez Narodowy Bank Polski. Realna stopa zwrotu została wyliczona na podstawie wzoru Fishera.

Przeczytaj także:

Lokaty i konta oszczędnościowe: realne zyski XI 2014

Lokaty i konta oszczędnościowe: realne zyski XI 2014

Lokaty i konta oszczędnościowe: realne zyski XI 2014

Lokaty i konta oszczędnościowe: realne zyski XI 2014

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![7 pułapek i okazji - zobacz co cię czeka podczas kupna mieszkania na wynajem [© pixabay - wygenerowane przez AI]](https://s3.egospodarka.pl/grafika2/inwestycja-w-mieszkanie/7-pulapek-i-okazji-zobacz-co-cie-czeka-podczas-kupna-mieszkania-na-wynajem-270018-50x33crop.jpg "7 pułapek i okazji - zobacz co cię czeka podczas kupna mieszkania na wynajem [© pixabay - wygenerowane przez AI]") 7 pułapek i okazji - zobacz co cię czeka podczas kupna mieszkania na wynajem

7 pułapek i okazji - zobacz co cię czeka podczas kupna mieszkania na wynajem

{kind=link}

{kind=link}