Lokaty i konta oszczędnościowe: realne zyski XI 2014

2014-11-25 15:36

Spadające stawki lokat to wynik decyzji Rady Polityki Pieniężnej © ullrich - Fotolia.com

Przeczytaj także: Lokaty i konta oszczędnościowe: realne zyski X 2014

Za wzrost IRO odpowiada głównie niższa prognoza inflacji. Aktualnie mediana z przewidywań analityków, co do tego, jak za rok będzie wyglądał wskaźnik wzrostu cen wynosi 1,4 proc. Jeszcze miesiąc temu mówiono zaś o 1,7 proc. Niższa prognoza przyszłej inflacji pozytywnie przekłada się na wartość wskaźnika IRO. Im niższa inflacja, tym wyższa realna stopa zwrotu, bo oszczędności mniej stracą na wartości na skutek zmian cen. Pamiętajmy, że pieniądze trzymane na lokacie pracują na siebie i przynoszą odsetki, ale równocześnie tracą na wartości, bo zjada je inflacja. Rosnące ceny powodują, że za tę samą kwotę po pewnym czasie można kupić mniej, więc jej realna wartość jest mniejsza.Jeśli więc chcemy wiedzieć ile faktycznie zarobimy na lokacie musimy uwzględnić nominalną wysokość oprocentowania, skorygować ją o 19-proc. podatek od zysków kapitałowych i wziąć pod uwagę wysokość inflacji. Mówiąc o depozycie 12-miesięcznym, interesuje nas inflacja za rok, bo to ona pokazuje jak zmienią się ceny, w czasie kiedy pieniądze będą leżały na lokacie. Wskaźnik IRO oszacowuje oczekiwaną realną stopę zwrotu dla najlepszych rocznych lokat.

fot. mat. prasowe

Rzeczywiste oczekiwane oprocentowanie lokaty 12-miesięcznej

Najnowszy odczyt indeksu BGŻ Optima wskazuje, że na zakładanej dziś rocznej lokacie będzie można realnie zarobić 1,01 proc.

Oczekiwania inflacyjne działają na korzyść oszczędzających, a analitycy obniżają swoje prognozy, bo kolejne dane podawane przez Główny Urząd Statystyczny pokazują, że aktualnie mamy nawet do czynienia z deflacją, czyli ze spadkiem cen, a nie ich wzrostem. Jak poinformował GUS w październiku wskaźnik inflacji liczonej rok do roku był ujemny, wyniósł -0,6 proc. To efekt głównie spadających cen paliw i żywności. Powody do zadowolenia mają wiec również ci, którzy zakładali lokaty przed rokiem. Skoro okazuje się, że zamiast inflacji mamy deflację, to ich oszczędności zyskały na wartości na skutek zarobionych odsetek oraz faktu, że za swoje oszczędności mogą oni obecnie kupić nieco więcej.

fot. mat. prasowe

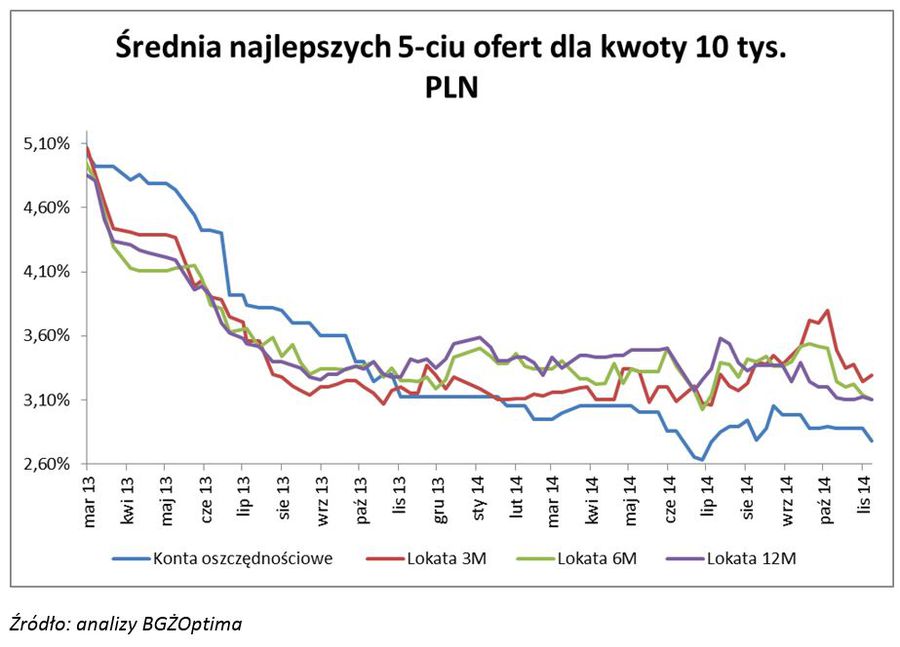

Średnia najlepszych 5 ofert dla kwoty 10 tys. zł

Najmniej dynamiczne zmiany obserwujemy w przypadku kont oszczędnościowych.

Nominalne oprocentowanie rocznych depozytów, czyli drugi czynnik, który wpływa na wysokość IRO w zasadzie nie uległo zmianie. Średnia z pięciu najlepszych ofert spadła z 3,12 proc. do 3,1 proc. Wyraźniejsze spadki dotknęły pozostałych produktów oszczędnościowych. Przeciętne oprocentowanie najlepszych półrocznych lokat spadło z 3,24 proc. na 3,1 proc., a kwartalnych z 3,49 proc. na 3,29 proc. W dół poszły również stawki na kontach oszczędnościowych – z 2,88 proc. do 2,78 proc.

Spadające stawki lokat to oczywiście wynik decyzji Rady Polityki Pieniężnej, która w październiku obcięła stopy do rekordowo niskiego poziomu. Stopa referencyjna wynosi już zaledwie 2 proc., a rynek liczył na kolejną obniżkę w październiku. Ta nie miała miejsca, i teraz trudno spekulować na temat dalszych decyzji Rady, a co za tym idzie na temat oprocentowania lokat.

- W obliczu pozostawienia stóp na niezmienionym poziomie spadki oprocentowania nieco wyhamowały. Poza tym zgodnie z naszymi oczekiwaniami banki stopniowo wygaszają oferty promocyjne, co również można już zauważyć w oprocentowaniu lokat. Oczekujemy, że oprocentowanie krótkoterminowych depozytów będzie nadal spadać, nawet jeżeli RPP nie zdecyduje się na obniżkę stóp w najbliższym czasie, bo średnie oprocentowanie lokat 3-miesięcznych nie uwzględnia w całości październikowej obniżki stóp – mówi Ernest Lachowski analityk BGŻOptima.Z kolei oprocentowanie lokat rocznych, po znacznej obniżce stawek miesiąc temu, pozostaje stabilne.

Przydatne linki:

- Lokaty bankowe - porównanie

- Kalkulator zysku z lokat i rachunków oszczędnościowych

Skoro oprocentowanie może jeszcze spadać, to warto zadbać o swoje oszczędności i umieszczać je tam, gdzie realna stopa zwrotu będzie najwyższa, czyli wybierać lokaty z najwyższymi stawkami. Pamiętajmy, że IRO na poziomie 1,01 proc. mówi, że możemy liczyć na taki realny zysk jeśli założymy lokatę z oprocentowaniem, które jest średnią pięciu najlepszych ofert na rynku. Jeśli zdecydujemy się na gorszą ofertę, to i realny zysk będzie mniejszy. A jeśli nasza lokata nie przebije poziomu 1,73 proc., to przy przewidywanej na 1,4 proc. inflacji, realnie nie zarobimy nic. Odsetki zrównoważą po prostu wzrost cen. Depozyty z jeszcze niższym oprocentowaniem spowodują zaś realną stratę. Jeśli więc chcemy skorzystać z perspektyw niskiej inflacji, i realnie zarobić jak najwięcej na swoich oszczędnościach, to musimy wybierać jak najwyżej oprocentowane depozyty.

Metodologia badania

Indeks Realnego Oszczędzania BGŻOptima został policzony na podstawie średniej arytmetycznej z 5 najwyżej oprocentowanych ofert depozytów na okres 12 miesięcy. Nie uwzględniamy w tym zestawieniu ofert dla nowych klientów i z dodatkowymi wymaganiami, jak na przykład dodatkowe płatne konto. Pod uwagę brane było oprocentowanie netto tych ofert, czyli po uwzględnieniu podatku od zysków kapitałowych. Do wyliczeń zastosowaliśmy medianę prognoz inflacji analityków publikowaną przez Reuters. Realna stopa zwrotu została wyliczona na podstawie wzoru Fishera.

Lokaty i konta oszczędnościowe: realne zyski IX 2014

Lokaty i konta oszczędnościowe: realne zyski IX 2014

oprac. : eGospodarka.pl

Przeczytaj także

-

Lokaty i konta oszczędnościowe: realne zyski VIII 2014

-

Lokaty i konta oszczędnościowe: realne zyski VII 2014

-

Konto oszczędnościowe lepsze od lokaty? Tylko na starcie

-

Lokaty i konta oszczędnościowe: realne zyski VI 2014

-

Lokaty i konta oszczędnościowe: realne zyski V 201

-

Lokaty i konta oszczędnościowe: realne zyski IV 2014

-

Lokaty i konta oszczędnościowe: realne zyski I 2014

-

Lokaty i konta oszczędnościowe: realne zyski XII 2013

-

Zyski z lokaty lepsze niż konto oszczędnościowe w 2013

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Rusza sprzedaż mieszkań na osiedlu Galaktyczna w Trójmieście

Rusza sprzedaż mieszkań na osiedlu Galaktyczna w Trójmieście

{kind=link}

{kind=link}