Polski sektor bankowy: doświadczenia zakupowe klientów

2014-02-21 10:30

Przeczytaj także: Bankowość detaliczna po pandemii, czyli banki do zmiany

A jak pozostali?

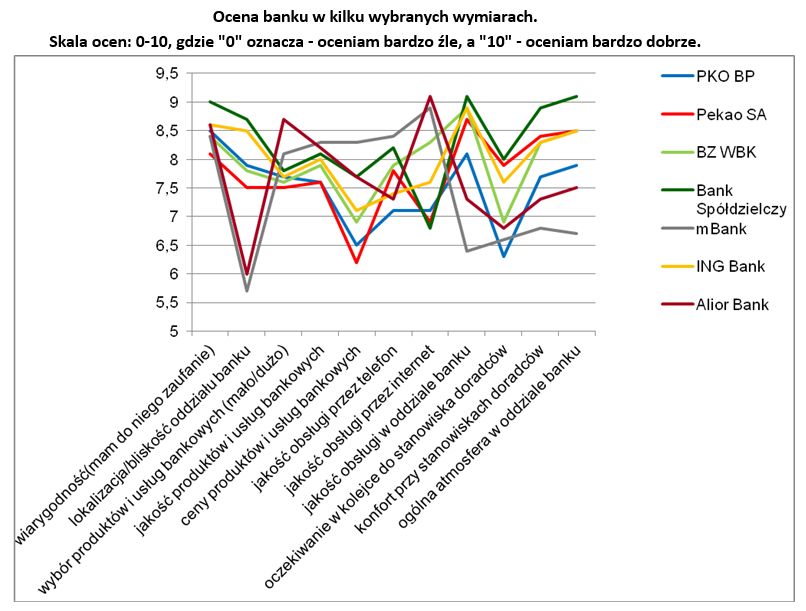

Najmniej korzystnie oceniany był bank PEKAO SA, którego największym mankamentem były ceny produktów i usług. Niekorzystnie wypadł także bank PKO BP. Najniżej ocenianym aspektem był czas oczekiwania w kolejce do stanowisk doradców. Klienci obu tych banków byli także najmniej skłonni do zarekomendowania ich swoim znajomym. Mimo niższej oceny PKO BP, jego klienci, obok Banków Spółdzielczych, wykazywali najmniejszą gotowość do zmiany banku. Największą skłonność do przejścia do innego banku wskazywali natomiast respondenci posiadający rachunki w Alior Banku, ING Banku Śląskim, BZ WBK oraz mBanku.

fot. mat. prasowe

Ocena banku w kilku wybranych wymiarach

Najmniej korzystnie oceniany był bank PEKAO SA, którego największym mankamentem były ceny produktów i usług. Niekorzystnie wypadł także bank PKO BP.

(Roz)liczenie sektora

Wskaźnik przywiązania do marki dla całego sektora bankowego wyniósł 64,4 punktu. Za jego relatywnie wysokim poziomem stały: dość duża skłonność do polecania marki znajomym oraz małe zainteresowanie klientów zmianą banku. Globalny wskaźnik oceny marki osiągnął natomiast 77,7 punktu. Indeks doświadczenia klienta został obliczony na podstawie tych dwóch elementów, a jego wartość byłaby maksymalna (100 punktów) w sytuacji, gdyby oba wymienione wcześniej wskaźniki także uzyskały wyniki na poziomie 100 punktów. Wartość Shopper Experience Index dla branży bankowej wyniosła 71,1 pkt. i jest to średnia uzyskana z globalnego wskaźnika przywiązana do marki i jej oceny.

Korzystając z usług bankowych dotykamy sfery, która generalnie wzbudza duże emocje – czyli pieniądza. Powierzając bankom nasze pensje, zyski, oszczędności i wygrane niejako zwierzamy się w zaufaniu ze stanu naszego posiadania, oczekując dyskrecji, kompetencji w zarządzaniu powierzonym dobrem i przejrzystości w działaniach. Każda sytuacja naruszająca to poczucie bezpieczeństwa wpływa negatywnie na opinię o banku.

fot. mat. prasowe

Częstotliwość kontaktu przez internet a ocena tego kanału

Najrzadziej z Internetu, jako kanału komunikacji, korzystały osoby posiadające swoje konta w Bankach Spółdzielczych (10%) oraz PKO BP (32,1%).

Firma Branch Brothers posiada w swoim dorobku kilka standardów oddziałów dla sieci bankowych (BZ WBK, Fortis/Dominet, BNP Paribas, DnB Nord). Nadrzędną wartością każdego z nich było zapewnienie klientom poczucia bezpieczeństwa i wiarygodności instytucji. Pod tym kątem badane było zachowanie klientów w oddziale banku. Następnie projektowany był szkielet funkcjonalny oddziału: ścieżki klientów, stopnie komfortu i prywatności w każdej ze stref obsługi oraz systemy komunikacji i ekspozycji. To przestrzeń, która w maksymalnym stopniu wykreuje pożądane doświadczenie klienta. Wszystko po to, aby wizyta w banku nie była kojarzona z długim oczekiwaniem w kolejce i urzędniczym charakterem instytucji.

Wyniki badań komentuje Michał Klincewicz - Branch Brothers (Upright Group)

Przede wszystkim warto zwrócić uwagę na wysoką wartość Shopping EXperience Index (71,1 pkt.) dla branży bankowej. W naszych badaniach jest to najwyższy wynik uzyskany wśród analizowanych sektorów i może być on spowodowany dobroczynnym działaniem rynku. Konkurencja wymaga bowiem od banków wprowadzania użytecznych dla klientów zmian. Instytucje te od lat wdrażają je przede wszystkim w kanałach komunikacji wykorzystywanych przez klientów. To jest właśnie ten element, który zadecydował o dobrej ocenie branży.

fot. mat. prasowe

Częstotliwość kontaktu przez telefon a ocena tego kanału

Wyniki badania pokazują, że osobiste wizyty w placówkach to nadal najistotniejsza z punktu widzenia klienta forma kontaktu ze swoim bankiem w ciągu ostatniego roku.

Nie oznacza to oczywiście, że podmioty z sektora bankowego nie mają już nic do zrobienia. Stoją one niewątpliwie przed koniecznością zmiany modelu funkcjonowania bankowości oddziałowej, która spowodowana jest rozwojem kanałów elektronicznych. Dodatkowo banki muszą się także nauczyć utrzymywania tego samego standardu wobec obecnych jak i nowo pozyskiwanych klientów. Istnieje znaczna rozbieżność pomiędzy obietnicą, a późniejszym jej realizowaniem w stosunku do klientów, o czym regularnie pisze dziennikarz Maciej Samcik.

Co muszą robić banki, żeby nie przegrać z branżą FinTech?

Co muszą robić banki, żeby nie przegrać z branżą FinTech?

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Przeczytaj także

-

Po co bankowości transformacja cyfrowa?

-

Bankowość mobilna: jest dobrze, a może być jeszcze lepiej

-

Bankowość korporacyjna hamuje. Co czeka banki?

-

Czy kryzys na rynku nieruchomości komercyjnych uderzy w banki w Polsce?

-

Jak Dyrektywa CCD II wpłynie na sektor bankowy?

-

AI przyspieszy procesy w bankowości korporacyjnej

-

Digitalizacja banków nabiera tempa. Koniec tradycyjnej bankowości?

-

Polskie banki przyćmiewają Zachód

-

Czy bankowość internetowa i mobilna nam wystarczy?

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Augustowska Vita na wrocławskich Maślicach w sprzedaży

Augustowska Vita na wrocławskich Maślicach w sprzedaży

{kind=link}

{kind=link}

{kind=link}