Polski sektor bankowy: doświadczenia zakupowe klientów

2014-02-21 10:30

Przeczytaj także: Bankowość detaliczna po pandemii, czyli banki do zmiany

Który kanał najlepszy?

- Jako konsumenci – ba, jako ludzie – zawsze wybierzemy najłatwiejszy sposób zrealizowania swojej potrzeby. Odpowiadają za to nie prawa rynku, tylko nasze psychologiczne uwarunkowania. Staramy się unikać zbędnych kosztów, zarówno tych finansowych jak i behawioralnych – podkreśla Agnieszka Chrostowska. Korzystanie z urządzeń mobilnych, które umożliwiają wykonanie prostych operacji finansowych oszczędzając czas, pieniądze i frustracje z powodu kolejki lub nieuprzejmego doradcy – to obecnie jeden z najbardziej dynamicznych i obiecujących kanałów komunikacji z bankiem. Należałoby być jednak ostrożnym w wieszczeniu końca ery oddziałów. Według badań Deloitte, w 2010 roku oddział banku był najważniejszym kanałem kontaktu z bankiem dla 70% Polaków. Przede wszystkim z powodu możliwości osobistego spotkania z doradcą (wskazuje na nią 54% respondentów), większego bezpieczeństwa transakcji (31%) oraz szybszej reakcji na zadane pytanie (22%). W przyszłości zapewne zmieni się liczba i funkcja oddziałów i ten proces obserwujemy jest już dziś (według najnowszych danych, w Skandynawii liczba oddziałów spadła o 60%), ale ten kanał komunikacji na pewno nie zniknie.

Banki Spółdzielcze na topie, mimo że najsłabiej w Internecie

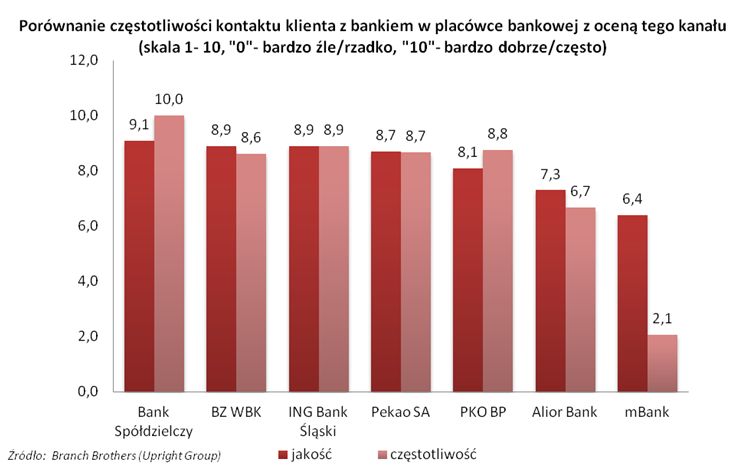

Analiza poszczególnych wskaźników dla 7 najpopularniejszych wśród respondentów banków pokazała, że relatywnie najwyższe przywiązanie do marki wykazywali klienci Banków Spółdzielczych (71,1 pkt.), a najniższe osoby korzystające z usług PEKAO SA (58,9 pkt.). Banki Spółdzielcze najlepiej oceniane były w zakresie jakości obsługi w oddziale, ogólnej atmosfery w nim panującej oraz komfortu przy stanowiskach doradców. Najwyższe noty banki te otrzymały także w zakresie wiarygodności i lokalizacji/bliskości oddziałów. - Wysoki indeks doświadczenia klienta w Bankach Spółdzielczych był dla nas zaskoczeniem – komentuje Agnieszka Chrostowska. - Sądząc (bardzo powierzchownie) po ogólnym wizerunku tej marki można by pomyśleć, że będzie daleko w tyle za tuzami rynkowymi, których stać na nowoczesne wnętrza i reklamy z udziałem międzynarodowych gwiazd – dodaje. Podsumowując można stwierdzić, iż najlepsze doświadczenie mają klienci banku, który inwestuje w relacje. Banki Spółdzielcze uzyskały najwyższe oceny w 6 spośród 11 ocenianych składników doświadczenia klienta, w tym w wiarygodności, ogólnej atmosferze, jakości i komforcie obsługi w oddziale. Dla przykładu w jednym z kujawskich Banków Spółdzielczych pewien dyrektor pochwalił się 100-procentową spłacalnością kredytów. Jak to możliwe? Dyrektor znał swoich klientów na tyle, że proponował im rozwiązania odpowiednie do ich realnych możliwości. Oczywiście należy mieć świadomość, że wyniki badania doświadczenia klienta należy interpretować w kontekście warunków funkcjonowania każdego z banków, a pod tym względem Bank Spółdzielczy jest specyficzny. W wielu małych miejscowościach jest on jedynym lub jednym z niewielu banków. Klienci nie mają zatem dużego wyboru i dostępu do reklamowanych marek, czyli również porównania ofert. Ale tak naprawdę, kto je ma? Według najnowszego raportu nt. lojalności klientów w bankowości detalicznej firmy Bain & Company, na zmianę banku w 2013 roku zdecydowało się 4,7% Polaków (to najwyższy wskaźnik w Europie).

fot. mat. prasowe

Częstotliwość kontaktu z placówką a ocena tego kanału

Jakość obsługi klienta przy biurku doradcy nie jest wynikiem lokalizacji i rozmiaru instytucji, lecz głównie kompetencji pojedynczego pracownika. Jej brak jest drugim, po czynnikach finansowych, powodem do zmiany banku.

Jakość obsługi klienta przy biurku doradcy nie jest wynikiem lokalizacji i rozmiaru instytucji, lecz głównie kompetencji pojedynczego pracownika. Jej brak jest drugim, po czynnikach finansowych, powodem do zmiany banku. Jeśli każdy pracownik Starbucks – marki sprzedającej kawę – odbywa 150 godzin specjalistycznych szkoleń z zakresu rozpoznawania potrzeb klienta i odpowiadania na nie, to dlaczego podobnego szkolenia nie może przejść pracownik banku, czyli instytucji dużo ważniejszej dla nas, niż kawiarnia? Wydaje się, że większe instytucje mogłyby sobie na to pozwolić. - Myślę, że otrzymalibyśmy wtedy nieprawdopodobny skok jakościowy w doświadczeniu klienta w tym sektorze - podkreśla Agnieszka Chrostowska.

Co muszą robić banki, żeby nie przegrać z branżą FinTech?

Co muszą robić banki, żeby nie przegrać z branżą FinTech?

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Przeczytaj także

-

Po co bankowości transformacja cyfrowa?

-

Bankowość mobilna: jest dobrze, a może być jeszcze lepiej

-

Bankowość korporacyjna hamuje. Co czeka banki?

-

Czy kryzys na rynku nieruchomości komercyjnych uderzy w banki w Polsce?

-

Jak Dyrektywa CCD II wpłynie na sektor bankowy?

-

AI przyspieszy procesy w bankowości korporacyjnej

-

Digitalizacja banków nabiera tempa. Koniec tradycyjnej bankowości?

-

Polskie banki przyćmiewają Zachód

-

Czy bankowość internetowa i mobilna nam wystarczy?

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Chinskie-firmy-zatrudniaja-w-Polsce-Jacy-to-pracodawcy-259418-50x33crop.jpg "Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]") Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

{kind=link}