Oszczędzanie pieniędzy: nie będzie łatwo

2013-12-31 13:36

Przeczytaj także: Lokaty i konta oszczędnościowe: realne zyski XI 2013

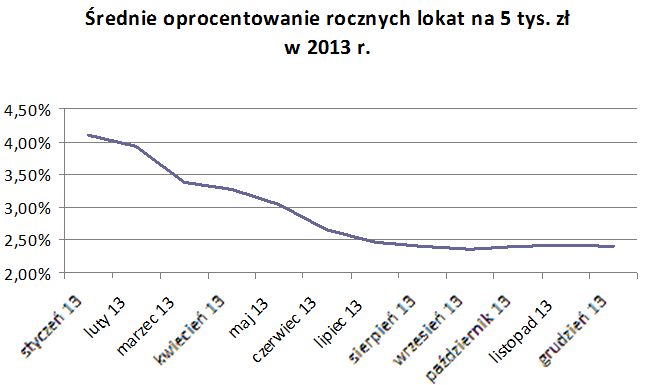

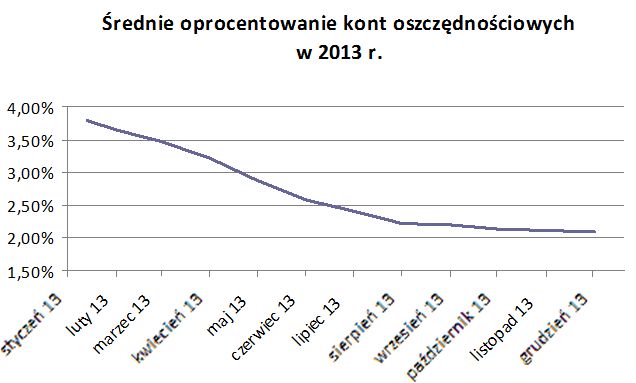

- Jeszcze w styczniu 2013 roku sporo banków oferowało lokaty na ponad 5 proc. w skali roku. Dziś uzyskanie takiego depozytu jest niemożliwe – mówi Mikołaj Fidziński, analityk porównywarki finansowej Comperia.pl. – W najlepszym przypadku klienci mogą liczyć na oprocentowanie 3,5 proc. w skali roku, ale najpewniej ich oszczędności nie urosną więcej niż 2,4 proc., bo tak właśnie kształtuje się średnia oprocentowania wszystkich lokat dostępnych na rynku.Podobnie sytuacja ma się w przypadku kont oszczędnościowych. Na początku roku można było znaleźć jeszcze oferty na 5, a nawet 6 proc. w skali roku. Teraz oprocentowanie najatrakcyjniejszych ofert zjechało do poziomu 3-3,5 proc. Natomiast przez cały rok średnie oprocentowanie kont oszczędnościowych spadło o ok. 1,70 pkt proc., do 2,09 proc. w skali roku.

- Biorąc pod uwagę niskie oprocentowanie zarówno lokat, jak i kont oszczędnościowych, nie dziwi, że w tym roku do końca października kwota depozytów terminowych gospodarstw domowych w bankach skurczyła się o 16 mld zł – mówi Mikołaj Fidziński. – Najczęściej klienci decydowali się na inwestycje w najmniej ryzykownych funduszach inwestycyjnych, czyli pieniężnych i gotówkowych. Od początku roku saldo wpłat i wypłat na tego typu produkty przez klientów detalicznych wzrosło o ok. 13,5 mld zł, z czego ponad 6 mld przypadało na fundusze gotówkowe i pieniężne. Co jednak ciekawe, aż o 35 mld zł wzrosło do końca października tego roku saldo depozytów i zobowiązań bieżących w bankach, czyli m.in. środków na zwykłych rachunkach osobistych. Oznacza to, że wiele osób zamiast zakładać niskooprocentowane lokaty, trzymało po prostu pieniądze na koncie.

fot. bzyxx - Fotolia.com

Za nami słaby rok dla oszczędzających

W 2013 roku oprocentowanie lokat i kont oszczędnościowych spadło o jedną trzecią. To skutek aż sześciokrotnego obniżania stóp procentowych przez Radę Polityki Pieniężnej, z poziomu 4,25 proc. do 2,50 proc. Z tego powodu oszczędzający nie będą mogli zaliczyć ubiegłego roku do udanych.

Kto zyskał?

Z pewnością 2013 rok do udanych mogą zaliczyć osoby, które otrzymały odsetki z lokat założonych m.in. w roku ubiegłym. Od marca 2013 roku inflacja roczna nie wzrosła powyżej 1,1 proc., co sprawia, że realny zarobek był duży. Zakładając, że klient założył roczną lokatę na 6 proc. w skali roku wlistopadzie 2012 r., realnie i uwzględniając podatek od zysków kapitałowych, zarobił aż 4,23 proc.

Jak będzie w 2014 r.?

W 2014 r. nie należy spodziewać się istotnej poprawy warunków lokat w bankach. Jeśli już, to dopiero w drugiej połowie roku. Dopiero wówczas można oczekiwać wzrostu stóp procentowych w kraju, a w konsekwencji, także wyższego poziomu oprocentowania lokat czy kont oszczędnościowych w bankach.

fot. mat. prasowe

Średnie oprocentowanie rocznych lokat na 5 tys. zł w 2013 r.

W najlepszym przypadku klienci mogą liczyć na oprocentowanie 3,5 proc. w skali roku, ale najpewniej ich oszczędności nie urosną więcej niż 2,4 proc., bo tak właśnie kształtuje się średnia oprocentowania wszystkich lokat dostępnych na rynku.

- Oszczędzanie w 2013 roku nie należało do najprostszych zadań – mówi Mikołaj Fidziński. –Jeszcze w pierwszych miesiącach 2014 roku, gdy kończyć się będą lepiej oprocentowanie lokaty, a inflacja nie będzie wysoka, realnie będzie można zarobić. Ale gdy zapadać będą lokaty na 3 czy 3,5 proc., a inflacja wzrośnie do, powiedzmy, 2 proc., to realny zysk z takich depozytów będzie na poziomie 0,4-0,9 proc. Przeciętna lokata w ujęciu realnym w ogóle nie przyniesie zysku, a wiele gorszych depozytów wręcz przyniesie realne straty.

fot. mat. prasowe

Średnie oprocentowanie kont oszczędnościowych w 2013 r.

Teraz oprocentowanie najatrakcyjniejszych ofert zjechało do poziomu 3-3,5 proc. Natomiast przez cały rok średnie oprocentowanie kont oszczędnościowych spadło o ok. 1,70 pkt proc., do 2,09 proc. w skali roku.

Lokaty i konta oszczędnościowe: realne zyski XI 2014

Lokaty i konta oszczędnościowe: realne zyski XI 2014

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (1)

Idealne baby shower po polsku? Z mężczyznami i atrakcjami

Idealne baby shower po polsku? Z mężczyznami i atrakcjami

{kind=link}

{kind=link}

{kind=link}