Lokaty i konta oszczędnościowe: realne zyski X 2013

2013-11-21 13:44

Poprawia się sytuacja na rynku lokat bankowych © Ammentorp - Fotolia.com

Przeczytaj także: Lokaty i konta oszczędnościowe: realne zyski IX 2013

Najnowsze notowanie IRO pokazuje, że sytuacja oszczędzających nieznacznie się poprawiła. We wrześniu oczekiwane realne oprocentowanie było poniżej 0,5 proc., a teraz wynosi 0,56 proc. Oczywiście szansę na taki realny zysk mają tylko najbardziej aktywni i świadomi klienci, którzy wybierają najlepsze propozycje. Indeks opiera się bowiem na średniej z pięciu najlepszych ofert rocznych depozytów dostępnych na rynku. Aktualnie to 3,3 proc., podobnie jak we wrześniu. To, ile realnie da się zarobić na lokatach z czołówki zależy od tego, jak zmienią się ceny w czasie, kiedy pieniądze będą leżały w banku. Ich wzrost powoduje, że za tę sama kwotę da się kupić mniejszą liczbę towarów. Pieniądze tracą więc na wartości, ale z drugiej strony przynoszą odsetki. Celem mądrego oszczędzania powinno być takie zagospodarowanie swoich środków, żeby po wypłaceniu pieniędzy z lokaty móc kupić więcej dóbr, niż kupiłoby się przed jej założeniem. Trzeba przecież pamiętać, że na rynku dostępne są lokaty z tak niskim oprocentowaniem, że na pewno nie uda się im przebić inflacji – realnie przyniosą więc stratę. Wartość przyszłej inflacji można jednak tylko przewidywać. Naszą analizę oparliśmy o ankiety Narodowego Banku Polskiego, w których analitycy prognozują, że w ciągu roku ceny wzrosną o 2,1 proc. Biorąc pod uwagę te dane i średnią z najlepszych ofert wyliczamy Indeks Realnego Oszczędzania BGŻOptima (IRO). Oczywiście, bierze on również pod uwagę konieczność zapłacenia 19-proc. podatku od zysków kapitałowych, który, tak jak inflacja, pomniejsza zyski z naszych oszczędności.Niewielki wzrost indeksu w porównaniu z wrześniem i stabilizacja średniej najlepszych rocznych ofert pozwala przypuszczać, że najgorsze czasy dla posiadaczy oszczędności już się kończą i oprocentowanie nie będzie dalej spadać. Oczywiście możliwości są dużo gorsze niż chociażby przed rokiem, kiedy to stawki dla najlepszych lokat przekraczały 6 proc. Jednak w listopadzie zeszłego roku zaczął się cykl obniżek stóp procentowych przez Radę Polityki Pieniężnej. Stopa referencyjna została wówczas zredukowana z 4,75 proc. do 4,5 proc. Kolejne cięcia, aż do lipca tego roku zepchnęły ją do poziomu 2,5 proc. W ślad za tym poszły rynkowe stopy procentowe, takie jak WIBOR i WIBID. Trzymiesięczny WIBOR spadł do dziś do historycznego minimum na poziomie 2,66 proc.

fot. Ammentorp - Fotolia.com

Poprawia się sytuacja na rynku lokat bankowych

Niewielki wzrost indeksu w porównaniu z wrześniem i stabilizacja średniej najlepszych rocznych ofert pozwala przypuszczać, że najgorsze czasy dla posiadaczy oszczędności już się kończą i oprocentowanie nie będzie dalej spadać.

Indeks bazuje na oprocentowaniu rocznych lokat, ale warto spojrzeć na to, co dzieje się w przypadku depozytów na inne terminy. Powodów do zadowolenia nie mają osoby wpłacające pieniądze tylko na kwartał. Oprocentowanie trzymiesięcznych depozytów cały czas spada. Jeszcze we wrześniu najlepsze oferty oscylowały wokół poziomu 3,25 proc., teraz to już tylko 3,07 proc. To jednak efekt tego, że banki zmieniły nieco strategię i przestawiły się na promowanie depozytów na dłuższe terminy. I kuszą np. klientów atrakcyjnymi ofertami na okres dwóch lat. W tej dłuższej perspektywie są w stanie zaoferować wyższe oprocentowanie, chociażby dlatego, że w tym czasie stopy mogą znowu pójść do góry. Ta z pozoru zła informacja o obniżkach oprocentowania kwartalnych lokat, wskazuje jednak na to, że bankowcy w długim terminie spodziewają się wzrostu stóp procentowych i dostosowują do tego swoją strategię. Klientom nie pozostaje nic innego, jak przetrwać ten trudny czas, najlepiej wybierając oferty z górnej półki. Tylko w ten sposób mogą zagwarantować sobie najwyższe realne zyski. Poszukując ich warto również rozważyć skorzystanie z ofert o większym ryzyku, jak chociażby z funduszy inwestycyjnych. Znajdziemy też rozwiązania pośrednie, jak np. lokaty z funduszami, gdzie środki są dzielone pomiędzy bezpieczną lokatę i fundusz, który niesie za sobą wyższe ryzyko, ale jednocześnie daje szansę na dużo wyższy zysk niż w przypadku depozytu.

fot. mat. prasowe

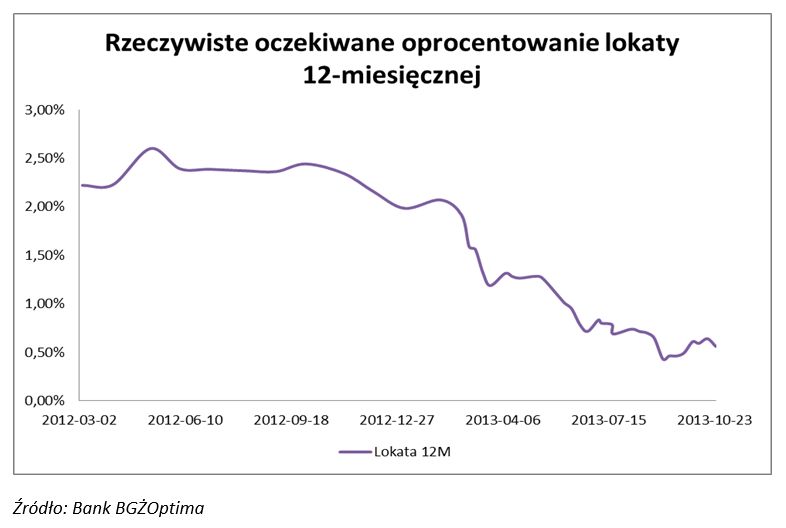

Rzeczywiste oczekiwane oprocentowanie lokaty 12-miesięcznej

Oczekiwane realne zyski z lokat wzrosły powyżej poziomu 0,5 proc. – pokazują ostatnie notowania Indeksu Realnego Oszczędzania BGŻOptima. Oprocentowanie najlepszych rocznych lokat utrzymuje się na poziomie 3,3 proc.

Metodologia badania

Indeks Realnego Oszczędzania BGŻOptima został policzony na podstawie średniej arytmetycznej z 5 najwyżej oprocentowanych ofert depozytów na okres 12 miesięcy. Nie uwzględniamy w tym zestawieniu ofert dla nowych klientów i z dodatkowymi wymaganiami, jak na przykład dodatkowe płatne konto. Pod uwagę brane było oprocentowanie netto tych ofert, czyli po uwzględnieniu podatku od zysków kapitałowych. Stopa inflacji zastosowana do wyliczeń jest interpolacją odczytów kwartalnych pokazywanych w Ankiecie Makroekonomicznej publikowanej przez Narodowy Bank Polski. Realna stopa zwrotu została wyliczona na podstawie wzoru Fishera.

Lokaty i konta oszczędnościowe: realne zyski XI 2014

Lokaty i konta oszczędnościowe: realne zyski XI 2014

oprac. : eGospodarka.pl

Przeczytaj także

-

Lokaty i konta oszczędnościowe: realne zyski X 2014

-

Lokaty i konta oszczędnościowe: realne zyski IX 2014

-

Lokaty i konta oszczędnościowe: realne zyski VIII 2014

-

Lokaty i konta oszczędnościowe: realne zyski VII 2014

-

Konto oszczędnościowe lepsze od lokaty? Tylko na starcie

-

Lokaty i konta oszczędnościowe: realne zyski VI 2014

-

Lokaty i konta oszczędnościowe: realne zyski V 201

-

Lokaty i konta oszczędnościowe: realne zyski IV 2014

-

Lokaty i konta oszczędnościowe: realne zyski I 2014

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Rusza sprzedaż mieszkań na osiedlu Galaktyczna w Trójmieście

Rusza sprzedaż mieszkań na osiedlu Galaktyczna w Trójmieście

{kind=link}

{kind=link}