Najlepsze kredyty hipoteczne XI 2013

2013-11-18 11:26

Przeczytaj także: Najlepsze kredyty hipoteczne X 2013

Klienci, którzy są zainteresowani kredytem bez wkładu własnego powinni pamiętać, że o taki kredyt można wnioskować jeszcze tylko do końca 2013 roku. A więc z uwagi na to, że kredytobiorcom zostały jeszcze tylko dwa miesiące warto przyglądać się tym ofertom, mimo stopniowych wzrostów marż.

Warto także wiedzieć, że banki oferują takie produkty wraz z pewnymi zastrzeżeniami i wymogami – choćby koniecznością wykupienia dodatkowego produktu ubezpieczeniowego (ubezpieczenie niskiego wkładu), który zrekompensuje kredytodawcy brak wkładu własnego. W zależności od banku ubezpieczenie tego typu wyrażone jest w formie składki za okres najczęściej 3 lat – płatne jednorazowo przed uruchomieniem kredytu lub w formie podwyższonej marży – w tym przypadku koszt ten jest rozłożony w czasie. Należy również pamiętać, iż w przypadku składki płatnej za dany okres z góry, bank po pierwszym okresie ponownie zweryfikuje wartość nieruchomości i wysokość pozostałego do spłaty kapitału i na tej podstawie wyliczy składkę za kolejne 3 lub 5 lat. W opcji podwyższonej marży, okres, w którym ponoszone są koszty ubezpieczenia wynosi około 10-12 lat.

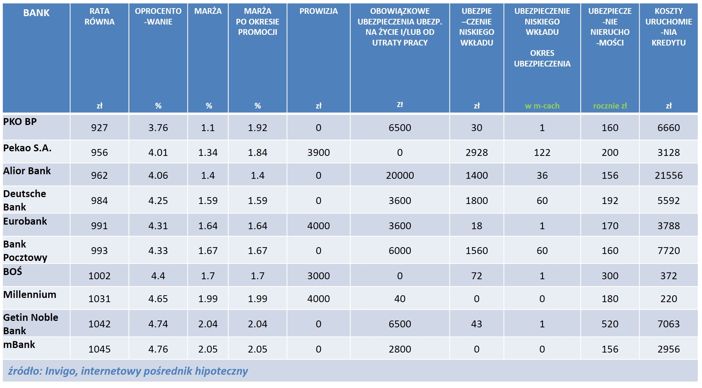

W odpowiedzi na zapotrzebowanie ze strony klientów oraz czytelników rankingu INVIGO TOP 10 analizujemy ofertę kredytów dedykowanych klientom, którzy szukają kredytu na realizację własnych potrzeb mieszkaniowych, czyli zakup mieszkania/domu bądź też na budowę domu. Kredyt wyniesie 200 tys. zł i będzie spłacany przez 30 lat. Warto dodać, że z danych Invigo wynika, że jest to najbardziej poszukiwany i jednocześnie najczęściej wybierany przez klientów pośrednika okres kredytowania nieruchomości.

fot. mat. prasowe

Kredyt w PLN na 100 proc. LTV

Na pierwszym miejscu zestawienia ponownie uplasował się bank PKO BP.

Na pierwszym miejscu zestawienia ponownie uplasował się bank PKO BP, który podobnie jak w ubiegłym miesiącu oferuje promocyjną marżę w wysokości 1,1 proc. oraz brak prowizji klientom, którzy otworzą konto w banku, wykupią ubezpieczenie od utraty pracy na okres 4 lat, posiadają lub nabędą kartę kredytową i/lub skorzystają z ubezpieczenia na życie oferowanego przez bank. Dodatkowo, bank z tytułu ubezpieczenia brakującego wkładu własnego podwyższy marżę o 0,25 proc, co spowoduje wzrost raty o 30zł. Warto wiedzieć, że preferencyjna marża obowiązuje tylko w pierwszym roku kredytowania, w kolejnych latach wzrośnie do poziomu 1,92 proc. i spowoduje wzrost miesięcznej raty kredytu do poziomu 1021 zł.

Na miejscu drugim prezentujemy ofertę banku Pekao S.A. Bank oferuje podwyższoną w stosunku do ubiegłego miesiąca marżę ( wzrost o 0,05 proc.) w wysokości 1,34 proc. oraz prowizję 1,95 proc. klientom, którzy posiadają lub otworzą konto w banku wraz z deklaracją wpływów z tytułu wynagrodzenia, posiadają lub nabędą kartę debetową oraz kartę kredytową lub ubezpieczenie nieruchomości oferowane przez bank. Ponadto bank będzie wymagał opłacenia ubezpieczenia rekompensującego brak wkładu własnego. Koszt ubezpieczenia wynosi 2 928 zł płatne z góry za cały okres (122 miesięcy). Warto wiedzieć, że promocyjna marża obowiązuje tylko podczas dwóch pierwszych lat kredytowania. W dalszym okresie trwania kredytu marża wzrośnie do poziomu 1,84proc., co spowoduje wzrost raty do 1026zł. Bank ma w swojej ofercie również kredyt ze stałą marżą w całym okresie kredytowania. W tej opcji marża wynosi 1,69 proc. w przypadku, gdy prowizja banku jest doliczona do kwoty kredytu lub 1,59 proc. przy prowizji płatnej gotówką. Przy tej opcji bank pobierze prowizję w wysokości 1,49 proc.

Pozycja trzecia należy do Alior Banku. Klienci zainteresowani kredytem hipotecznym w tym banku mogą liczyć na promocyjną marżę – w wysokości 1,4 proc. - w przypadku, kiedy zdecydują się na zakupienie ubezpieczenia na życie dostępnego w ofercie banku. Klient ma obowiązek wykupić je na okres 5 lat (koszt ubezpieczenia to niestety aż 10 proc. kwoty kredytu). Warto wiedzieć, że zakup wspomnianej polisy zwalnia klientów również z konieczności opłacania prowizji banku z tytułu udzielenia kredytu, a także, że kwota ubezpieczenia może zostać doliczona do kwoty kredytu. Dla klientów niezainteresowanych wykupieniem ubezpieczenia marża banku wyniesie 2,20 proc. Bank pobierze także prowizję w wysokości 2-5 proc. Z tytułu brakującego wkładu własnego bank pobierze składkę w wysokości 1400 zł za pierwsze 3 lata ochrony ubezpieczeniowej.

Przeczytaj także:

Wakacyjny ranking kredytów hipotecznych

Wakacyjny ranking kredytów hipotecznych

Wakacyjny ranking kredytów hipotecznych

Wakacyjny ranking kredytów hipotecznych

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-stabilne-a-zdolnosc-kredytowa-rosnie-O-ile-nie-masz-dzieci-270929-50x33crop.jpg "Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]") Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

{kind=link}