Najlepsze kredyty hipoteczne I 2015

2015-01-19 18:26

W pierwszym miesiącu bieżącego roku po najlepszy kredyt w złotówkach należało udać się do PKO BP - czytamy w najnowszym raporcie sporządzonym przez INVIGO. Interesującą propozycję dla tych, którzy chcieli zadłużyć się w euro już po raz kolejny posiadał Deutsche Bank, który miał w ofercie również dobry kredyt w ramach rządowego programu dopłat "Mieszkanie dla młodych". W styczniu obyło się zatem bez zmian w najlepszych ofertach proponowanych przez banki.

Przeczytaj także: Najlepsze kredyty hipoteczne XII 2014

Utrzymująca się stabilizacja w ofertach kredytów hipotecznych to dobry znak dla kupujących oraz świadectwo dojrzałości rynku kredytowego. Mimo zawirowań na rynkach międzynarodowych czynnikiem sprzyjającym stabilizacji na rynku wewnętrznym jest przede wszystkim konsekwentna polityka pieniężna RPP, która w styczniu pozostawiła stopy procentowe na niezmienionym poziomie. Co prawda, wypowiedzi członków RPP sugerują możliwe obniżki jeszcze w I kw. tego roku, ale wpływać to będzie jedynie na korzyść potencjalnych kredytobiorców.Od początku II kw. tego roku, zacznie obowiązywać Rekomendacja U, którą KNF pierwotnie planowała wprowadzić od stycznia 2015. Wiele banków wciąż jest nieprzygotowanych do jej przestrzegania, dlatego istnieje duże prawdopodobieństwo, że wiele produktów ubezpieczeniowych zniknie z ich ofert na dłuższy czas. Z początkiem roku obowiązują również nowe wymogi dotyczące wkładu własnego, którego wartość minimalna stanowi obecnie 10 proc. wartości kredytu. Eksperci rynkowi przewidują, że Polacy, jak co roku po zakupy mieszkaniowe tłumnie ruszą dopiero na wiosnę. Dobrą informacją dla potencjalnych kredytobiorców na pewno są dalsze spadki cen na rynku nieruchomości oraz poprawione założenia programu „MdM” znacznie zwiększające możliwości uzyskania kredytu, w szczególności przez rodziny z dziećmi. Zachęcamy do uważnej analizy prezentowanych ofert i wyboru tej najbardziej optymalnej.

W niniejszym rankingu, tradycyjnie już, prezentujemy aktualne promocje i oferty specjalne. Wynikiem tego są zmiany w rankingu INVIGO TOP 10, przygotowywanym przez ekspertów pośrednika na początku każdego miesiąca. Zestawienie powstaje w oparciu o aktualne oferty banków współpracujących z firmą. Na potrzeby rankingu analitycy Invigo badają także zdolność kredytową klienta osiągającego przeciętne dochody, a także tradycyjnej polskiej rodziny „2+2” . Eksperci Invigo zwracają uwagę na fakt, że poszukując najatrakcyjniejszego kredytu dla siebie warto brać pod uwagę nie tylko wysokość comiesięcznej raty, ale także pozostałe parametry kredytu oraz opłaty dodatkowe, jakie się z nim wiążą.

ZDOLNOŚĆ KREDYTOWA

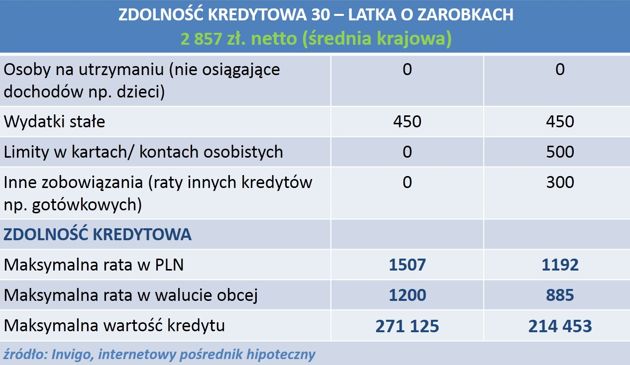

Według najnowszych danych GUS, wysokość przeciętnego miesięcznego wynagrodzenia w Polsce wynosi około 4 005 zł, czyli około 2 856,88 zł na rękę. Osoba, która nie ma żadnych innych zobowiązań może dziś liczyć na 271 125 zł kredytu. Maksymalna rata, jaką kredytobiorca może opłacać wynosi 1507 zł w przypadku kredytu w złotych i 1200 zł w przypadku kredytu walutowego. Niewielki limit na karcie kredytowej czy w koncie oraz 300 złotych miesięcznej raty innego kredytu (np. gotówkowego) znacznie obniżają zdolność kredytową, ale nadal można pożyczyć 214 453 zł. Podkreślić należy, że wyliczenia zdolności kredytowej mają charakter uśredniony, dlatego też zdolność kredytowa w wybranym banku może się różnić.

fot. mat. prasowe

Zdolność kredytowa 30-latka

271 125 zł dostanie singiel, który nie posiada żadnych dodatkowych zobowiązań.

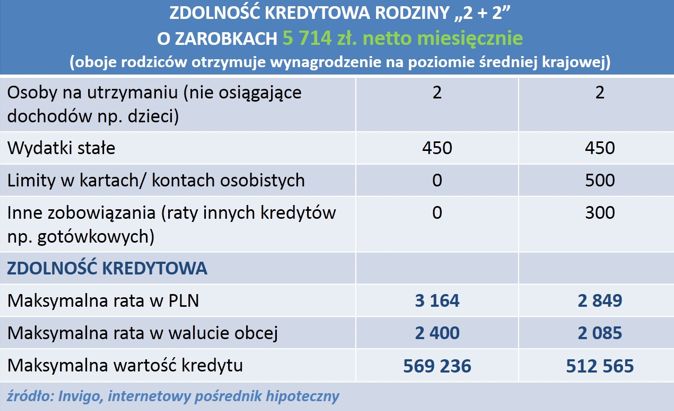

Tradycyjna rodzina złożona z rodziców oraz dwójki dzieci, osiągająca przeciętne miesięczne wynagrodzenie w wysokości 5 714 zł (stała umowa o pracę) - przy założeniu, że nie ma żadnych innych zobowiązań - może otrzymać maksymalny kredyt w wysokości 569 236 zł. Przy średniej cenie transakcyjnej 1 metra kwadratowego mieszkania w Warszawie, która wynosi 7 262 zł/m2 (Raport ZBP, AMRON–SARFiN, III kwartał 2014r.) za tę kwotę kredytu rodzina może sobie pozwolić na zakup około 78 metrowego mieszkania. Dodatkowe obciążenia domowego budżetu (np. raty niewielkich kredytów gotówkowych) lub limity w kontach znacznie obniżą wysokość potencjalnego kredytu. Jednak nawet przy pewnych ograniczeniach, typowa polska rodzina z dwójką dzieci z powodzeniem może starać się o kredyt w wysokości 512 565 zł.

fot. mat. prasowe

Zdolność kredytowa rodziny 2+2

to 569 236 zł dostanie modelowa rodzina 2+2, to o kilka tysięcy więcej niż przed miesiącem.

Przeczytaj także:

Wakacyjny ranking kredytów hipotecznych

Wakacyjny ranking kredytów hipotecznych

Wakacyjny ranking kredytów hipotecznych

Wakacyjny ranking kredytów hipotecznych

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (1)

![Wynajem mieszkania czy kredyt? Gdzie rata jest tańsza niż czynsz? [© pexels]](https://s3.egospodarka.pl/grafika2/rynek-najmu/Wynajem-mieszkania-czy-kredyt-Gdzie-rata-jest-tansza-niz-czynsz-270870-50x33crop.jpg "Wynajem mieszkania czy kredyt? Gdzie rata jest tańsza niż czynsz? [© pexels]") Wynajem mieszkania czy kredyt? Gdzie rata jest tańsza niż czynsz?

Wynajem mieszkania czy kredyt? Gdzie rata jest tańsza niż czynsz?

{kind=link}

{kind=link}