Zdolność kredytowa: indeks IX 2013

2013-10-29 13:45

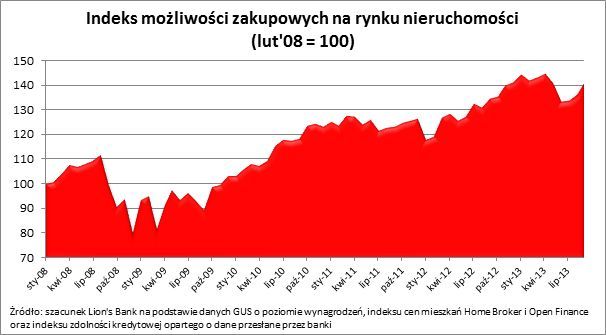

Możliwości zakupowe Polaków na rynku nieruchomości wzrosły już po raz trzeci z rzędu – wynika z analizy Lion’s Bank. We wrześniu sprzyjały temu wszystkie elementy brane pod uwagę w badaniu – możliwości pożyczkowe, poziom wynagrodzeń, a niespodziewanie w tym miesiącu także ceny nieruchomości. Trzyosobowa rodzina może dziś kupić lokal o 2,4 m kw. większy niż przed rokiem.

Przeczytaj także: Zdolność kredytowa jeszcze wyższa. Gdzie już 70% par stać na mieszkanie na kredyt?

We wrześniu ponownie wzrosły możliwości zakupowe Polaków na ryku nieruchomości– wynika z indeksu możliwości zakupowych stworzonego przez Lion’s Bank. Co więcej względem sierpnia rósł on dynamicznie z poziomu 135,9 do 140,7 pkt. Teoretycznie oznacza to, że jeśli rodzina składająca się z 3 osób mogła w sierpniu br. pozwolić sobie na zakup 135,9 m kw. mieszkania, to we wrześniu mogłaby kupić już 140,7 m kw. Jeśli natomiast za nieruchomość bazową przyjąć lokal o powierzchni 50 m kw., to dziś możliwości zakupowe wyniosłyby 51,7 m kw. Jeszcze wyraźniej widać zmianę w możliwościach zakupowych gdyby wziąć pod uwagę okres ostatnich 12 miesięcy. Indeks możliwości zakupowych wzrósł w tym czasie z poziomu 134,3 pkt. do 140,7 pkt. przed rokiem, czyli o 4,8%. Teoretycznie oznacza to, że jeśli rodzina składająca się z 3 osób mogła rok temu kupić mieszkanie o powierzchni 50 m kw., to dziś możliwości zakupowe wyniosłyby 52,4 m kw.

fot. mat. prasowe

Indeks możliwości zakupowych na rynku nieruchomości

We wrześniu ponownie wzrosły możliwości zakupowe Polaków na ryku nieruchomości– wynika z indeksu możliwości zakupowych stworzonego przez Lion’s Bank.

Pełny obraz rynku

Indeks możliwości zakupowych obrazuje jak zmienia się siła nabywcza modelowej rodziny na rynku nieruchomości. Jest ona tym większa, im niższe są ceny mieszkań, a wyższe zarobki i zdolność kredytowa.

Indeks łączy w sobie trzy elementy:

- zmiany poziomu wynagrodzeń – na podstawie danych GUS o przeciętnym wynagrodzeniu w sektorze przedsiębiorstw bez wypłat z zysków (dane uśrednione z odczytów za ostatnie 12 miesięcy),

- zmiany cen nieruchomości – na podstawie indeksu cen transakcyjnych mieszkań w 16 największych miastach Polski (dane Open Finance i Home Broker),

- zmiany poziomu mediany zdolności kredytowej modelowej 3-os. rodziny o dochodzie 5 tys. zł netto (dane Home Broker).

Połączenie tych trzech czynników w jeden indeks jest sporym uproszczeniem, ale dzięki temu w prosty i syntetyczny sposób zderzyć można siłę popytu na rynku nieruchomości (zarobki i potencjał do zadłużania się ludności) z cenami mieszkań. Za moment „startowy” przyjęto styczeń 2008 r. – wtedy też indeks przyjmuje wartość 100 punktów.

W badanym okresie najłatwiej było zostać właścicielem lokalu w kwietniu 2013 r., kiedy indeks osiągnął wartość 144,5 punktów. Jego ówczesny poziom oznaczał, że statystyczna rodzina mogłaby kupić o ponad 80% większe mieszkanie niż w grudniu 2008 r., kiedy indeks możliwości zakupowych znalazł się na najniższym poziomie (80 pkt).

Przeczytaj także:

Zdolność kredytowa VI 2023: największe mieszkanie kupimy w Katowicach

Zdolność kredytowa VI 2023: największe mieszkanie kupimy w Katowicach

Zdolność kredytowa VI 2023: największe mieszkanie kupimy w Katowicach

Zdolność kredytowa VI 2023: największe mieszkanie kupimy w Katowicach

oprac. : eGospodarka.pl

Więcej na ten temat:

kredyty hipoteczne, oprocentowanie kredytów hipotecznych, zdolność kredytowa, dostępność kredytów

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Najnowsze w dziale Finanse

-

EBC w gotowości wobec szoku energetycznego

-

Szybki rozwód? Nie z kredytem hipotecznym. Jak rozstać się ze wspólnymi zobowiązaniami po rozwodzie?

-

Świadczenie wspierające: ZUS ostrzega przed płatnymi pośrednikami. Jak skorzystać z pomocy za darmo?

-

Fundusz awaryjny jako podstawa bezpieczeństwa finansowego. Jak go zbudować i gdzie lokować środki?

![Pożyczki na bardzo wysoki procent [© Birgit Reitz-Hofmann - Fotolia.com]](https://s3.egospodarka.pl/grafika2/pozyczka-gotowkowa/Pozyczki-na-bardzo-wysoki-procent-111764-50x33crop.jpg "Pożyczki na bardzo wysoki procent [© Birgit Reitz-Hofmann - Fotolia.com]") Pożyczki na bardzo wysoki procent

Pożyczki na bardzo wysoki procent

{kind=link}