Niższe stopy procentowe = większa zdolność kredytowa

2013-04-26 10:10

Przeczytaj także: Zdolność kredytowa VI 2023: największe mieszkanie kupimy w Katowicach

Z powodu decyzji Rady średnio o 30 proc. wzrosła także zdolność kredytowa potencjalnych kredytobiorców. Aktualna sytuacja na rynku powoduje, że kredyty w rodzimej walucie stają się znacznie bardziej interesujące dla kredytobiorców niż kredyty w EUR - informują eksperci Invigo, internetowego pośrednika hipotecznego, którzy przygotowali analizę tego zjawiska.Na rynku kredytów mieszkaniowych od początku roku panuje pesymizm. Banki zgodnie z zaleceniami Komisji Nadzoru Finansowego zaostrzyły kryteria udzielania kredytów hipotecznych, a co gorsze szykują się do kolejnych obostrzeń. Końca dobiegł rządowy program dopłat do kredytów hipotecznych „Rodzina na swoim”, a nowy program dopłat do kredytów mieszkaniowych planowany jest dopiero na przyszły rok. Rosnące obawy o pracę sporej części Polaków spowodowały daleko idącą wstrzemięźliwość w podejmowaniu decyzji o zaciąganiu długoterminowych zobowiązań. W tej trudnej sytuacji z nieoczekiwaną pomocą wszystkim potencjalnym kredytobiorcom przychodzi Rada Polityki Pieniężnej i jej marcowa decyzja o obniżeniu głównej stopy procentowej do rekordowo niskiego poziomu 3,25 proc.

fot. mat. prasowe

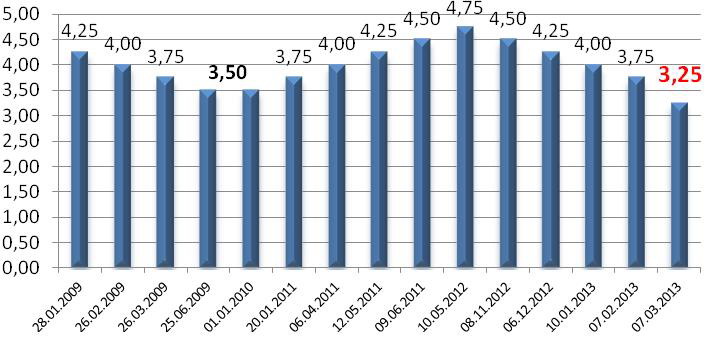

Podstawowe stopy procentowe NBP w latach 2009 – 2013

Rada Polityki Pieniężnej w marcu obniżyła stopy procentowe do rekordowo niskiego poziomu 3,25 proc.

Taka decyzja RPP oznacza, że „kredyty w PLN stają się znacznie atrakcyjniejsze niż dostępne jeszcze na rynku kredyty walutowe – mówi Łukasz Wojcieszak, prezes Invigo – ale co najważniejsze, stają się one istotnie tańsze na przestrzeni ostatnich miesięcy”. Na skutek historycznych obniżek stóp procentowych możemy obecnie obserwować znaczne spadki oprocentowania dostępnych kredytów w PLN zbliżających się wręcz swoim poziomem do kredytów w EUR. Gdy do tego weźmiemy pod uwagę dodatkowy koszt jakim jest spread walutowy, nieuchronny przy kredycie walutowym, to wyraźnie widać, że koszt miesięcznej raty jest na podobnym poziomie w przypadku obu kredytów.

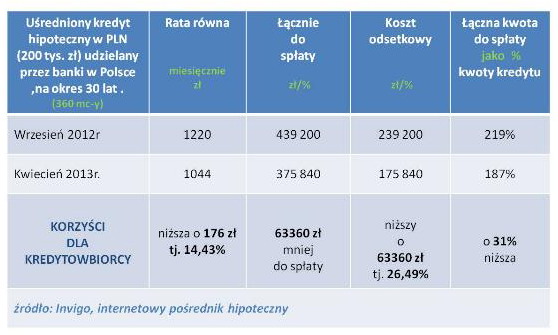

Dzięki ostatniej decyzji RPP kredyty w PLN są dziś znacznie tańsze w porównaniu do tych sprzed kilku miesięcy. Eksperci Invigo porównali modelowe kredyty w PLN dostępne we wrześniu 2012 oraz kwietniu 2013 roku. Dzięki obniżce stóp procentowych nastąpił spadek oprocentowania modelowego kredytu z 6,16 proc. do 4,74proc. (mimo wzrostu w tym czasie marż bankowych). Z przeprowadzonej analizy (dostępnej w tabeli poniżej) wynika, że na przestrzeni ostatnich siedmiu miesięcy łączne koszty odsetek od kredytu zmalały o przeszło 26 proc, a jednocześnie miesięczna rata takiego kredytu jest niższa o 176 zł, a więc o ponad 14 proc. w stosunku do kredytu zaciąganego we wrześniu 2012r.

fot. mat. prasowe

Kredyt hipoteczny w PLN

Łączne koszty odsetek od kredytu zmalały o przeszło 26 proc, a jednocześnie miesięczna rata takiego kredytu jest niższa o 176 zł

Z uwagi na to, że całkowity koszt kredytu obniża się o 63 360 zł znacznie rośnie zdolność kredytowa kredytobiorcy. Analiza Invigo dowodzi, że zdolność kredytowa potencjalnego kredytobiorca na skutek ostatnich decyzji RPP jest dziś średnio o 30 proc. wyższa, niż we wrześniu 2012r. Jest to bardzo dobra informacja zarówno dla klientów, którzy już wcześniej nosili się z zakupem mieszkania a mieli kłopot z niewystarczającą zdolnością kredytową, jak również dla osób, które szukają możliwości uzyskania jak najwyższego kredytu, gdzie wysoka zdolność kredytowa to warunek podstawowy.

fot. Dreadlock - Fotolia.com

RPP zwiększa zdolność kredytową Polaków

Rada Polityki Pieniężnej obniżając stopy procentowe do najniższego poziomu w historii spowodowała, że dziś kredyty w PLN stają się znacznie tańsze i łatwiej dostępne.

Kolejny wniosek, który płynie z analizy Invigo to wzrost atrakcyjności kredytów w PLN w porównaniu do kredytów w walutach obcych. Analitycy Invigo porównali modelowe kredyty (tj. uśrednione kredyty oferowane przez banki prezentowane w rankingu Invigo TOP 10 w danym miesiącu) dostępne w PLN i EUR w kwietniu br., gdzie miesięczna rata kredytu w PLN przy oprocentowaniu 4,74 proc. wynosi 1044 PLN, natomiast w przypadku kredytu w EUR przy oprocentowaniu 3,83 proc., miesięczna rata kształtuje się na poziomie 1019 PLN.

Zdaniem Elżbiety Kopki, eksperta Invigo: „Tak nieznaczne obecnie różnice w wysokości miesięcznej raty kredytów w PLN i EUR powodują, że przy dodatkowych wymogach jakie stosują banki w przypadku kredytów w EUR m.in. wymagania dotyczące wysokości minimalnych dochodów oraz konieczność zakupu dodatkowych produktów bankowych i ubezpieczeń do kredytu, a także z uwagi na ryzyko kursowe - stają się one praktycznie nieatrakcyjne dla kredytobiorcy. Dlatego też jeśli banki nie zmienią swojej polityki w tym zakresie należy się spodziewać jeszcze większego zastoju w ich sprzedaży”.

Pomimo tego, że zgodnie z zapowiedziami RPP zakończyła cykl obniżek stóp procentowych, nie oznacza to, że stopy jeszcze nie spadną. Utrzymująca się w średnim terminie niska inflacja i brak ożywienia w gospodarce w tym czasie mogą spowodować zmianę nastawienia Rady i dalsze obniżki. Biorąc dodatkowo pod uwagę znacznie niższy poziom stóp w strefie Euro 0,75 proc. czy USA 0,00 - 0,25 proc. oraz presję polityków w przypadku dalszej stagnacji w gospodarce, szanse na dalsze obniżki wydają się być realne jeszcze w tym roku. Taka sytuacja utrzymująca się w dłuższym czasie bardzo sprzyja wszystkim chętnym zainteresowanym zaciągnięciem kredytu hipotecznego w rodzimej walucie.

Gdzie dziś po kredyt?

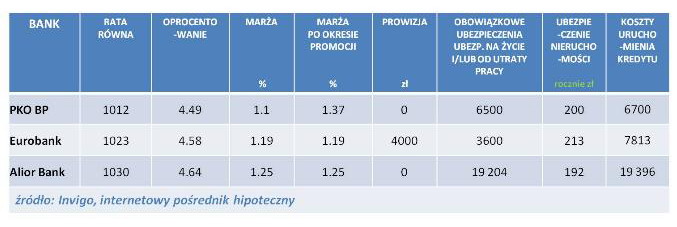

Invigo porównało aktualnie dostępne w bankach kredyty hipoteczne w PLN. Najniższą marżę dla klienta, który posiada 50 tys. wkładu własnego oraz potrzebuje 200 tys. zł kredytu oferuje PKO BP z ratą 1012 zł, oprocentowaniem 4,49 proc. i marżą 1,1 proc. w pierwszym roku kredytowania pod warunkiem: otwarcia konta w banku, wykupienia oferowanego przez bank ubezpieczenia od utraty pracy na okres 4 lat oraz nabycia karty kredytowej i/lub skorzystania z ubezpieczenia na życie oferowanego przez bank. Klienci, którzy zdecydują się na skorzystanie z oferty i wypełnienie stawianych im wymogów zostaną zwolnieni z konieczności opłacania prowizji banku. Koszt ubezpieczenia wynosi 3,25 proc. od kwoty kredytu. Kolejną pozycję w rankingu zajął Eurobank z ratą 1023 zł, marżą 1,19 proc. po spełnieniu dodatkowych warunków: konto w banku wraz z deklaracją regularnych wpływów z tytułu wynagrodzenia oraz ubezpieczenie na życie oferowane przez bank na cały okres kredytowania) oraz Alior Bank (marża 1,25 rata 1030 zł). Jest to propozycja dla osób które wykupią ubezpieczenie na życie oferowane przez bank. Koszt takiego ubezpieczenia to 9,6018 proc.

fot. mat. prasowe

Oferta banków

Najniższą marżę dla klienta, który posiada 50 tys. wkładu własnego oraz potrzebuje 200 tys. zł kredytu oferuje PKO BP z ratą 1012 zł

Zdolność kredytowa V 2023: dalszy wzrost

Zdolność kredytowa V 2023: dalszy wzrost

oprac. : eGospodarka.pl

Przeczytaj także

-

Zdolność kredytowa IV 2024 odbudowuje się

-

Zdolność kredytowa III 2024: krok w tył

-

Zdolność kredytowa II 2024 o krok od tej sprzed podwyżek stóp procentowych

-

Popyt na kredyty hipoteczne mocny nawet bez Bezpiecznego kredytu 2%

-

Zdolność kredytowa I 2024. Bez Bezpiecznego Kredytu 2% łatwiej o kredyt hipoteczny

-

Zdolność kredytowa XII 2023. Rok 2024 powinien przynieść jej wyraźny wzrost

-

Zdolność kredytowa XI 2023. Bezpieczny Kredyt 2% odrobinę łatwiej dostępny

-

Zdolność kredytowa X 2023 o krok od tej z 2021 roku

-

Zdolność kredytowa wzrosła o 50 tys. złotych od początku roku

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Nowa Pabianicka we Wrocławiu: nowe mieszkania już w sprzedaży

Nowa Pabianicka we Wrocławiu: nowe mieszkania już w sprzedaży

{kind=link}

{kind=link}

{kind=link}

{kind=link}