Zdolność kredytowa: indeks IX 2013

2013-10-29 13:45

Przeczytaj także: Zdolność kredytowa jeszcze wyższa. Gdzie już 70% par stać na mieszkanie na kredyt?

Wrześniowe zmiany sprzyjają nabywcom

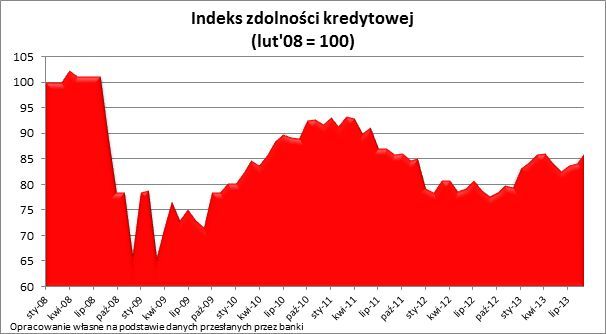

Pozytywna zmiana notowań indeksu to wynik korzystnych dla kupujących zmian we wszystkich branych pod uwagę obszarach. Po pierwsze więc w otoczeniu rekordowo niskich stóp procentowych banki są skłonne pożyczać kredytobiorcom więcej. I tak we wrześniu br. 3-osobowa rodzina z dochodem 5 tys. zł netto mogła od banku pożyczyć na 30 lat przeciętnie 395 tys. zł, czyli o 38 tys. zł więcej niż w analogicznym okresie przed rokiem. Znany już wynik za październik, który pod uwagę wzięty zostanie dopiero w przyszło miesięcznym odczycie indeksu sugeruje dalszą znaczną poprawę w tym zakresie (zdolność kredytowa na poziomie 414 tys. zł).

fot. mat. prasowe

Indeks zdolności kredytowej

Pozytywna zmiana notowań indeksu to wynik korzystnych dla kupujących zmian we wszystkich branych pod uwagę obszarach. Po pierwsze więc w otoczeniu rekordowo niskich stóp procentowych banki są skłonne pożyczać kredytobiorcom więcej.

Tradycyjnie już obserwowana jest też umiarkowanie pozytywna kontrybucja wzrostu przeciętnego poziomu wynagrodzeń. Liczony jako średnia dla ostatnich 12 obwieszczeń GUS-u o przeciętnym wynagrodzeniu w sektorze przedsiębiorstw wzrósł z 3703,31 zł brutto miesięcznie we wrześniu 2012 do 3794,41 we wrześniu 2013.

Wyłamując się z ogólnego trendu obserwowanego od początku roku wrzesień przyniósł też niewielki spadek przeciętnej ceny transakcyjnej mieszkań (o niecały 1% względem sierpnia). W tym miesiącu obserwowana zmiana miała więc skutek pozytywny dla możliwości nabywczych Polaków. W dłuższym horyzoncie trzeba jednak pamiętać, że te same dane sugerują, że w ostatnich 12 miesiącach mieszkania zdrożały o 8,2% (wrzesień 2012 do września 2013). Od grudnia natomiast indeks zanotował aż 10,2-proc. zwyżkę. Ceny mieszkań są więc w ostatnich miesiącach czynnikiem wpływającym negatywnie na możliwości zakupowe.

Dla porządku należy wyjaśnić, że część obserwowanego wzrostu cen transakcyjnych (w ujęciu r/r) to efekt zmiany przyzwyczajeń zakupowych Polaków. W zeszłym roku program dopłat do kredytów faworyzował kwotami idącymi niejednokrotnie w dziesiątki tysięcy złotych zakupy najtańszych lokali, co w 2012 roku zaniżało przeciętną cenę transakcyjną tym mocniej, im bardziej zbliżał się koniec programu „Rodzina na swoim”. Dziś nabywcy kupują częściej lokale bardziej atrakcyjne, a przez to droższe, co ma odzwierciedlenie w przeciętnej cenie transakcyjnej.

Przedstawione wyniki są efektem wielu uproszczeń. Uwzględniają one przeciętną ofertę rynkową kredytów mieszkaniowych dla 3-os rodziny z dochodem 5 tys. zł netto, przeciętną cenę transakcyjną mieszkania i poziom wynagrodzeń w sektorze przedsiębiorstw (za GUS). Nie wzięto natomiast pod uwagę np. możliwości skorzystania z programów dopłat do kredytu, wymagań co do wysokości wkładu własnego czy różnicy w przeciętnej cenie metra kwadratowego mieszkania o mniejszym i większym metrażu.

Bartosz Turek

Zdolność kredytowa VI 2023: największe mieszkanie kupimy w Katowicach

Zdolność kredytowa VI 2023: największe mieszkanie kupimy w Katowicach

1 2

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Najnowsze w dziale Finanse

-

EBC w gotowości wobec szoku energetycznego

-

Szybki rozwód? Nie z kredytem hipotecznym. Jak rozstać się ze wspólnymi zobowiązaniami po rozwodzie?

-

Świadczenie wspierające: ZUS ostrzega przed płatnymi pośrednikami. Jak skorzystać z pomocy za darmo?

-

Fundusz awaryjny jako podstawa bezpieczeństwa finansowego. Jak go zbudować i gdzie lokować środki?

![Pożyczki na bardzo wysoki procent [© Birgit Reitz-Hofmann - Fotolia.com]](https://s3.egospodarka.pl/grafika2/pozyczka-gotowkowa/Pozyczki-na-bardzo-wysoki-procent-111764-50x33crop.jpg "Pożyczki na bardzo wysoki procent [© Birgit Reitz-Hofmann - Fotolia.com]") Pożyczki na bardzo wysoki procent

Pożyczki na bardzo wysoki procent

{kind=link}