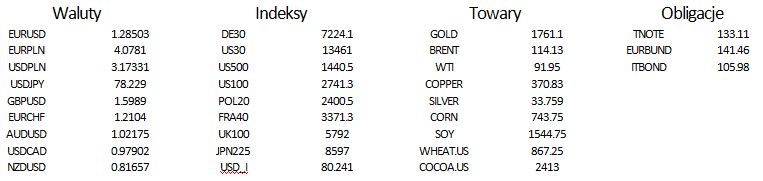

Wzrost wahań na rynku walutowym

2013-03-19 11:49

Wczorajszy poniedziałek nie był typowym, nudnym poniedziałkiem. „Skok na cypryjską kasę” zwiększył zakres wahań na większości ryzykownych aktywów, w tym oczywiście euro. Odległość pomiędzy najwyższym i najniższym punktem podczas sesji EURUSD wyniosła ponad 110 pipsów, a para zakończyła dzień na plusie, przy poziomie 1.2942. Euro zyskiwało także do jena, ale umacniały się również commodity currencies, stąd można uznać, że de facto wczorajszy dzień był pozytywny dla ryzykownych aktywów. Nie zapominajmy, iż Cypr liczy zaledwie 0.2% gospodarki Strefy Euro, więc trudno, aby jego problemy rozciągały się na cały rynek finansowy. Obawy jednak występują, ale nie o przypadek Cypru, ale kierunek jaki w przyszłości obierze cała Strefa Euro.

Przeczytaj także: „Skok na cypryjską kasę” powodem braku zaufania do euro

Cypryjskiego podatku ciąg dalszyOkoło 17:00 naszego czasu prawdopodobnie rozpocznie się głosowanie cypryjskiego parlamentu. Warto zwrócić uwagę, że cypryjskie banki nie pracują do czwartku, z uwagi na powagę sytuacji. Tak naprawdę uzgodnienie struktury podatku od lokat należy do cypryjskiego rządu – warunkiem troiki jest natomiast, aby ten podatek przyniósł 5.8 mld EUR. Eurogrupa po wczorajszej, wieczornej telekonferencji, opowiedziała się jednak za opodatkowaniem jedynie depozytów powyżej 100 tys. euro. Zwróćmy uwagę również na fakt, iż danina obciąży także mnóstwo rosyjskich oligarchów, którzy utrzymywali swoje oszczędności w cypryjskich bankach. Putin skarżył się publicznie na brak dialogu ze strony UE w sprawie nakładanego podatku.

Na całą sytuację można również spojrzeć od strony troiki. Pomijając unikalność cypryjskiego przypadku (ogromny sektor bankowy w stosunku do wielkości gospodarki, minimalna wielkość wyemitowanego długu przez ten sektor – niecałe 2 mld EUR), troika być może chce pokazać, że zdecydowane działania zmierzające ku redukcji zadłużenia są niezbędne, a brak działań nie będzie w nieskończoność tolerowany. Włoscy obywatele, którzy ciągle kwestionują zasadność oszczędności, powinni zatem zweryfikować swoje nastawienie.

W ostatnich miesiącach kurs euro wykazywał ujemną korelację z rentownościami obligacji krajów peryferyjnych. Emisje długu w tych krajach przebiegały nadzwyczaj pomyślnie. Rentowności hiszpańskich dziesięciolatek wynoszą obecnie blisko 5% , a włoskich 4.65%. Nawet jeśli cypryjski podatek zostanie przegłosowany, może to spowodować odpływ depozytów z krajów peryferyjnych, a wraz z nim wzrost hiszpańskich, czy włoskich rentowności oraz spadek kursu EUR. Inwestorzy zapewne zastanowią się również nad lokowaniem środków w krajach równie bezpiecznych, ale oferujących nieco wyższe stopy zwrotu niż instrumenty dolarowe. Z uwagą będziemy się zatem przyglądać kursom CAD, AUD, NZD oraz NOK i SEK, a przede wszystkim złota, które może, przynajmniej w krótkim okresie podkreślić swoje znaczenie jako bezpiecznej przystani.

Pozostajemy oczywiście przy temacie cypryjskim, ale w kalendarzu makro warto zwrócić uwagę na dane z brytyjskiej gospodarki (10:30 – inflacja CPI, PPI, RPI, raport o inflacji BoE), Indeks Instytutu ZEW dla Niemiec (11:00), którego wpływ tym razem może mieć mniejsze znaczenie w oczekiwaniu na głosowanie Cypru.

O 13:30 poznamy serię danych z Ameryki Północnej. Kanada publikuje miesięczną sprzedaż hurtową, a USA pozwolenia na budowę oraz rozpoczęte budowy domów.

Wieczorem (22:45) Nowa Zelandia publikuje saldo obrotów bieżących.

fot. mat. prasowe

Pomimo niepewności, luka na EUR/USD została domknięta już wczoraj. Newsy z Eurolandu będą zapewne ciążyć wspólnej walucie. Zapowiada się ciekawa sesja o sporej zmienności.

fot. mat. prasowe

Kiwi broni się przed spadkami

fot. mat. prasowe

Zgodnie z przewidywaniami z zeszłego tygodnia, kurs Dolara Nowozelandzkiego do USD, podążał w ostatnich kilku dniach na północ. Odreagowanie nastąpiło po tym jak 13 i 14 marca kwotowania NZD/USD dotarły w pobliże strefy wsparcia, wyznaczonej przez dołki z końca grudnia ubiegłego roku. Przyczyną zwiększonej zmienności w tych dniach było ogłoszenie decyzji Banku Rezerw Nowej Zelandii (RBNZ) i protokół po posiedzeniu. RBNZ zgodnie z oczekiwaniami pozostawił stopy procentowe bez zmian. Niepokój na rynkach wywołało za to stanowisko RBNZ o tym, że trwająca obecnie susza, uważana za największą od 30 lat, a w niektórych rejonach nawet od 70 lat, będzie miała bardzo negatywny wpływ na rolnictwo, które ma istotny udział w gospodarki Nowej Zelandii. Co w efekcie może zaowocować wcześniejszą niż oczekiwana zmianą w polityce monetarnej.

Wspomniane wcześniej wsparcie pokrywa się z 38.2 proc. zniesieniem Fibo fali wzrostowej z II połowy 2012 r. Kurs obecnie podszedł w pobliże górnego ograniczenia kanału spadkowego, w którym poruszał się w czasie ostatnich 30 dni. Wiele wskazuje na to, że kurs przełamie ten poziom, i poważniejszy opór napotka dopiero w okolicach poziomu 0.829, gdzie przebiega 23.6 proc. zniesienie Fibo wspomnianej wcześniej fali wzrostowej. Cały czas toczy się także walka o utrzymanie wewnątrz kanał, w który kurs wkroczył na początku czerwca 2012 r.

Z ważniejszych danych makro w niedzielę opublikowany został Indeks zaufania konsumentów w Nowej Zelandii w I kw., który wyniósł 110.8 pkt., lekko poniżej odczytu za poprzedni kwartał (111.1), ale wyżej niż 4 poprzednie odczyty. Przed nami zaś już dzisiaj publikacja danych na temat salda rachunku bieżącego Nowej Zelandii w IV kw., a w środę publikacja odczyty dynamiki PKB w IV kw. Bieżący tydzień obfituje także w ważne odczyty z gospodarki amerykańskiej, szczegóły w kalendarium.

Amerykańskie indeksy na plusie

fot. mat. prasowe

Na wykresie US30, instrumentu odzwierciedlającego ceny jednego z najważniejszych światowych indeksów DIJA, z giełdy nowojorskiej po doniesieniach o zamrożeniu depozytów w cypryjskich bankach i solidnym osłabieniu EURUSD powstała luka. Po południu jednak wraz z odreagowaniem wspólnej europejskiej waluty, luka została zakryta. W ujęciu technicznym kurs znalazł się poniżej linii trendu wzrostowego, ukształtowanej pod koniec lutego, po wyjściu z kanału wzrostowego. Kurs zbliżył się tym samym do dolnego ograniczenia kanału wzrostowego, ruchu zapoczątkowanego w połowie listopada 2012 r. Poziom podziałał jako wsparcie i kurs odbił się docierając w pobliże ostatnich historycznych szczytów. Zamknięcie dnia powyżej ostatnich szczytów, tj. poziomu 14 546, otworzy drogę na północ, przynajmniej w krótkim terminie. W przypadku korekty i przełamania dolnego ograniczenia kanału wzrostowego zasięg spadków wyznacza 23.6 proc. zniesienie Fibo. – poziom 14 060. Poziom tym istotniejszy, że w lutym stanowił dla wykresu nie pokonany opór.

W bieżącym tygodniu uwagę inwestorów za oceanem przykuje z pewnością zaplanowana na środę na godzinę 19:30 konferencja po posiedzeniu FOMC oraz wcześniejsza decyzja ws. stóp procentowych i publikacja prognoz makroekonomicznych. Już dzisiaj poznamy zaś dane na temat budowy nowych domów. Pakiet ważnych danych będzie także opublikowany w czwartek, kiedy to światło dzienne ujrzą cotygodniowe dane o złożonych wnioskach o zasiłek dla bezrobotnych, wstępne dane na temat Indeksu PMI dla przemysłu amerykańskiego w lutym oraz dane na temat sprzedaży domów na rynku wtórnym. Większą zmienność na rynku akcji mogą wywołać w bieżącym tygodniu wahania EUR/USD, w związku z zamieszaniem wokół sektora bankowego na Cyprze.

Ostatnie wydarzenia

- Strefa Euro: Głosowanie w sprawie obciążenia depozytów w cypryjskich bankach podatkiem przełożone kolejny raz, na wtorek. Zgodnie z doniesieniami po spotkaniu Eurogrupy od podatku zwolnione zostaną depozyty poniżej 100 tys. EUR, natomiast te powyżej obciążone zostaną 15.6% jednorazowym podatkiem.

- Polska: Inflacja bazowa (bez cen żywności i energii) w lutym, najniższa od ponad 5 lat; 1.1%, wobec prognozy 1.25%

- Strefa Euro: Bilans handlowy Strefy Euro w styczniu, po korekcie o wpływ czynników sezonowych, wyniósł +9 mld EUR, wobec prognozy 10.4 mld EUR.

Kalendarz na najbliższe godziny

GBP 10:30 Inflacja CPI (luty), prognoza 0.7% m/m i 2.8% r/r, poprzednio -0.5% m/m i 2.7% r/r.

Inflacja producencka PPI (luty), prognoza 0.4% m/m i 1.8% r/r, poprzednio 0.2% m/m i 2% r/r

EUR 11:00 Indeks instytutu ZEW (marzec), prognoza 47.9 pkt., poprzednio 48.2

USA 13:30 Pozwolenia na budowy domów (luty), prognoza 0.93 mln , poprzednio 0.90 mln

Rozpoczęte budowy domów (luty) prognoza 0.92 mln, poprzednio 0.89 mln

CAD 13:30 Sprzedaż hurtowników (styczeń), prognoza 0.4%, poprzednio -0.9%

Sprzedaż producentów (styczeń), prognoza 0.7%, poprzednio -3.1%

PLN 14:00 Produkcja przemysłowa (luty), prognoza -1.7% r/r, poprzednio 5.4% m/m i 0.3% r/r.

NZD 22:45 Saldo rachunku bieżącego (IV kw.), prognoza -3 mld NZD, poprzednio -4.42 mld NZD

Wszystkie opinie i prognozy przedstawione w niniejszym opracowaniu są jedynie wyrazem opinii autorów w dniu publikacji.

Przeczytaj także:

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

oprac. : Dominik Rożko, Dominik Murlak / BRE FOREX ECN

Więcej na ten temat:

komentarz walutowy, notowania giełdowe, giełdy, notowania indeksów, dolar, kursy walut, euro, złoty, funt, dolar, jen, euro, funt, jen

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-stabilne-a-zdolnosc-kredytowa-rosnie-O-ile-nie-masz-dzieci-270929-50x33crop.jpg "Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]") Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

{kind=link}

{kind=link}

{kind=link}

{kind=link}