Mieszkanie, lokata, obligacje: rentowność I 2013

2013-02-25 13:12

Przeczytaj także: Mieszkanie, lokata, obligacje: rentowność XI 2012

Pozytywną informacją dla osób osiągających dochody z wynajmu mieszkań jest szybko malejąca inflacja. Jeszcze rok temu jej roczny wskaźnik przekraczał 4 proc., a według najnowszych danych GUS za styczeń 2013 roku, wynosi już 1,7 proc. Roczny spadek cen mieszkań był jednak na tyle duży (średnio w siedmiu branych pod uwagę miastach wyniósł 7,4 proc.), że realny średni zwrot z inwestycji w mieszkanie na wynajem dokonanej przed rokiem wyniósł minus 4,8 proc., uwzględniając utratę wartości przez nieruchomość oraz inflację. Inwestor, który znalazł się w potrzebie skapitalizowania inwestycji ma więc niezbyt duże szanse na to, aby na niej nie stracić. Sytuacja ulega jednak stopniowej poprawie, gdyż w listopadzie było to 6,8 proc., a jeszcze dwa miesiące wcześniej ponad 9 proc.

fot. Sebastian Duda - Fotolia.com

Obniżki stóp zbijają oprocentowanie lokat

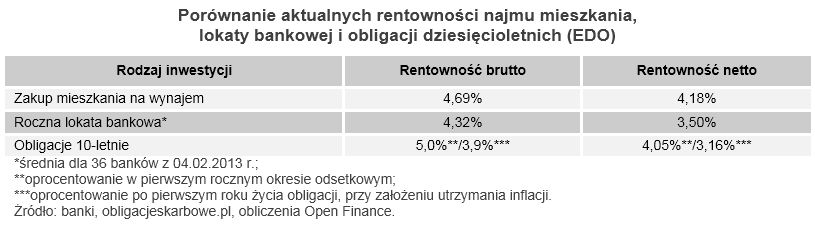

W porównaniu z alternatywnymi sposobami na ulokowanie gotówki, wynajem przedstawia się obecnie najkorzystniej. Średnie oprocentowanie bankowych depozytów spada bowiem w reakcji na obniżanie stóp procentowych przez Radę Polityki Pieniężnej.

Pomimo to, w porównaniu z alternatywnymi sposobami na ulokowanie gotówki, wynajem przedstawia się obecnie najkorzystniej. Średnie oprocentowanie bankowych depozytów spada bowiem w reakcji na obniżanie stóp procentowych przez Radę Polityki Pieniężnej i obecnie wynosi już tylko 3,5 proc. netto, podczas gdy jeszcze w listopadzie było to 4,1 proc. Z kolei malejące inflacja rzutuje na oprocentowanie dziesięcioletnich obligacji skarbowych (EDO), które jest od niej zależne (oblicza się je dodając stałą marżę wyrażoną w procentach do wskaźnika inflacji w miesiącu poprzedzającym rozpoczęcie kolejnego okresu odsetkowego). Oprocentowanie oferowanych obecnie papierów w pierwszym rocznym okresie odsetkowym to 4,05 proc. netto, ale trzeba mieć na uwadze, że w kolejnych okresach marża będzie niższa o 1,1 proc. i jeśli inflacja za rok byłaby na tym samym poziomie co teraz, to oprocentowanie netto w kolejnym okresie odsetkowym wyniosłoby niespełna 3,2 proc.

fot. mat. prasowe

Porównanie aktualnych rentowności najmu mieszkania, lokaty bankowej i obligacji dziesięcioletnich

Oprocentowanie oferowanych obecnie papierów w pierwszym rocznym okresie odsetkowym to 4,05 proc. netto, ale trzeba mieć na uwadze, że w kolejnych okresach marża będzie niższa o 1,1 proc.

Trzeba pamiętać, że z dostępnych ofert lokat bankowych uda się wybrać wyżej oprocentowane niż prezentowana średnia. Ale także rentowność najmu należy obliczyć dla konkretnego przypadku, pamiętając, że na wynik obliczeń mają wpływ nie brane tu pod uwagę czynniki, takie jak dłuższe niż 1,5 miesiąca rocznie okresy przestojów, koszty remontów czy wreszcie zmiana wartości samego mieszkania.

Mieszkanie, lokata, obligacje: rentowność VII 2015

Mieszkanie, lokata, obligacje: rentowność VII 2015

1 2

oprac. : Bernard Waszczyk / Open Finance

Przeczytaj także

-

Mieszkanie, lokata, obligacje: rentowność V 2015

-

Mieszkanie, lokata, obligacje: rentowność III 2015

-

Mieszkanie, lokata, obligacje: rentowność I 2015

-

Mieszkanie, lokata, obligacje: rentowność XI 2014

-

Mieszkanie, lokata, obligacje: rentowność IX 2014

-

Mieszkanie, lokata, obligacje: rentowność VII 2014

-

Mieszkanie, lokata, obligacje: rentowność V 2014

-

Mieszkanie, lokata, obligacje: rentowność III 2014

-

Mieszkanie, lokata, obligacje: rentowność XI 2013

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Chinskie-firmy-zatrudniaja-w-Polsce-Jacy-to-pracodawcy-259418-50x33crop.jpg "Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]") Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

{kind=link}

{kind=link}