Euro pod presją, rozstrzygnięcie w nadchodzącym tygodniu

2013-02-22 14:11

Czwartkowa sesja nie była łaskawa dla wspólnej waluty. Wskaźniki PMI nie sprostały oczekiwaniom rynków. Co prawda Niemcy nadal pokazały odczyt powyżej granicy 50 pkt (50.1 dla przemysłu oraz 54.1 dla usług), jednak były do odczyty gorsze od oczekiwań.

Przeczytaj także: Niemiecki ZEW drogowskazem nadchodzących dni

PMI dla całej Strefy Euro wyniosły odpowiednio dla przemysłu i usług 47.8 i 47.3 pkt. Obecnie jesteśmy świadkami sprzecznych informacji płynących ze wskaźników sentymentu inwestorów oraz specjalistów bezpośrednio związanych z realną gospodarką (menedżerowie ds. logistyki). Ekspansja monetarna banków centralnych wspiera notowania akcji, jednak przełożenia na wzrost gospodarczy nadal nie widać (przynajmniej w Europie).Niektóre dane z USA również rozczarowały (zwłaszcza indeks Philly Fed: odczyt na poziomie -12.5 pkt, wobec oczekiwanych 1.1 pkt. ), ale sentyment wokół USD nie zmieni się, dopóki Ben Bernanke nie potwierdzi doniesień z minutek FOMC. James Bulard (członek głosujący FOMC) stwierdził, że stopa bezrobocia powinna spaść poniżej 6.5% w czerwcu 2014 i do tego czasu podwyżki stóp procentowych nie powinny nastąpić. Podkreślił też, że FED powinien rozważyć dostosowanie tempa luzowania ilościowego do bieżących warunków ekonomicznych.

Brytyjski funt odbił się wczoraj od 2.5 rocznego minimum, z uwagi na lepsze dane dotyczące finansów publicznych i zamówień w przemyśle. Pomimo chwilowego odreagowania, należy traktować takie ruchy raczej jako okazje do zajęcia krótkiej pozycji.

Commodity currenies były wczoraj pod presją, chociaż po wypowiedzi Glen’a Stevens’a AUD/USD mocno odreagował. Szef Banku Australii przemawiał raczej w jastrzębim tonie, zadowolony z perspektyw dotyczących australijskiej gospodarki. Kolejny bankier centralny stwierdził, że jego waluta jest przewartościowana, ale te poziomy nie wymagają jeszcze interwencji. Po tej wypowiedzi rysuje się nam coraz bardziej klarowny obraz, iż walka przy użyciu narzędzi werbalnych zaostrza się.

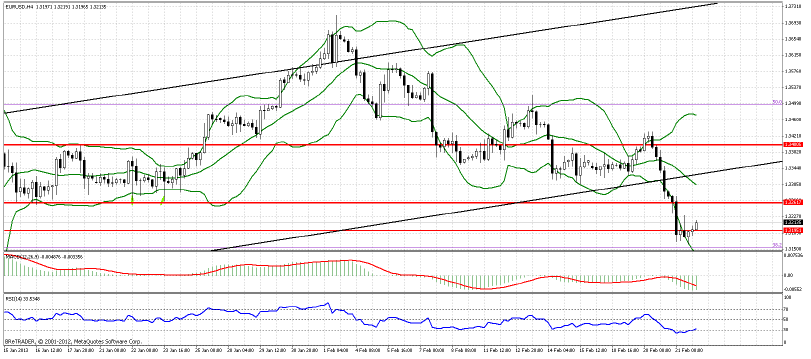

O 10:00 poznamy odczyt niemieckiego indeksu Instytutu Ifo (ankieta wśród przedsiębiorstw dotycząca perspektyw na najbliższe 6 miesięcy). Po rozczarowaniu PMI, pozostaje jeszcze nadzieja na odbicie na EUR/USD, chociaż ważniejsze dla tej pary będą prognozy gospodarcze publikowane przez Komisję Europejską w poniedziałek. Jeżeli Komisja zrewiduje w dół swoje oczekiwania, nawet lepszy odczyt Ifo nie uchroni euro przed spadkami. EURUSD powinien dziś pozostać w przedziale wahań 1.3195-1.3261.

O 14:30 Kanada opublikuje miesięczną inflację CPI oraz dane o sprzedaży detalicznej. Ostatnie wzrosty na USDCAD mogą zostać zatrzymane, jeżeli powyższe dane okażą się lepsze od konsensusu.

O 16:30 przemawiać będzie członek głosujący FOMC Jerome Powell. Po wypowiedzi Bullard’a rynki mogą szukać dalszych wskazówek przed ostatecznym potwierdzeniem kierunku polityki FED przez Bena Bernanke.

fot. mat. prasowe

EUR/USD, interwał czterogodzinny

EUR/USD, interwał czterogodzinny

Nie zapominajmy również o weekendowych wyborach we Włoszech. Chociaż nie jest przewidywana tutaj żadna niespodzianka, to jednak sytuacje, gdy inwestorzy nie mogą reagować natychmiast na nadchodzące informacje, mogą powodować postawanie sporych luk na niedzielnym otwarciu. Warto zatem przemyśleć swoje poziomy zleceń oczekujących i stop-loss.

fot. mat. prasowe

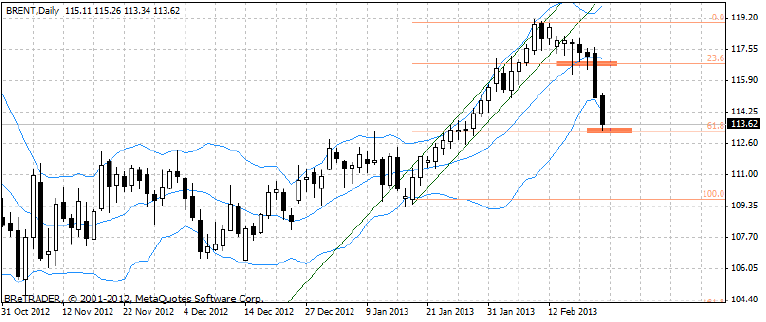

Potencjał dalszych spadków na ropie BRENT

fot. mat. prasowe

Ostatnie dwa dni doprowadziły do znaczącej korekty na ropie Brent. Przyczyn tak silnego ruchu należy upatrywać w mocnej aprecjacji Dolara Amerykańskiego, po publikacji Protokołu z posiedzenia FED, przedstawiającego możliwość wcześniejszego zakończenia QE3 lub ograniczenia jego wielkości. Zapiski po spotkaniu FEDu pogrążyły także kursy metali szlachetnych. Wczoraj spadki zostały pogłębione przez słabsze niż oczekiwania dane makro ze Stanów Zjednoczonych: m.in. Indeks FED z Filadelfii, który wyniósł -12.5 pkt., podczas gdy prognoza zakładała wynik na poziomie 1 punktu na plusie. Lekko gorszy od oczekiwań okazał się także wstępny odczyt Indeksu PMI dla przemysłu w lutym – 55.2 pkt, wobec prognozy 55.6 pkt. Kursowi ropy Brent nie pomogły także, opublikowane wczoraj, cotygodniowe dane odnośnie zapasów tego surowca. Zapasy w poprzednim tygodniu były najwyższe od początku lutego, wyniosły 4.1 mln baryłek. Opublikowane dzień wcześniej przez Amerykański Instytut Paliw (API) dane mówią z kolei o najwyższym poziomie zapasów od grudnia ubiegłego roku.

W ujęciu technicznym kurs ropy Brent po osiągnięciu ponad siedmiomiesięcznych szczytów, skorygował się na przestrzeni ostatnich dwóch tygodni i dotarł do poziomów z końca stycznia tego roku. Kurs może napotkać tymczasowe wsparcie na poziomie dołka z wczorajszego dnia w okolicach poziomu 113.34. Poziom ten pokrywa się z 61.8 zniesieniem Fibo fali wzrostowej z II połowy stycznia. Potem jednak korekta może się pogłębić w ślad za umacniającym się Dolarem Amerykańskim. EURUSD w krótkim horyzoncie czasowym może bowiem dojść do strefy wsparcia w okolicach 1.30.

Z informacji fundamentalnych warto śledzić w średnim horyzoncie czasowym dane na temat koniunktury gospodarczej w państwach będących największymi importerami ropy, czyli USA, Chinach i Japonii oraz krajach Unii Europejskiej oraz wieści płynące z krajów należących do OPEC w sprawie wielkości wydobycia.

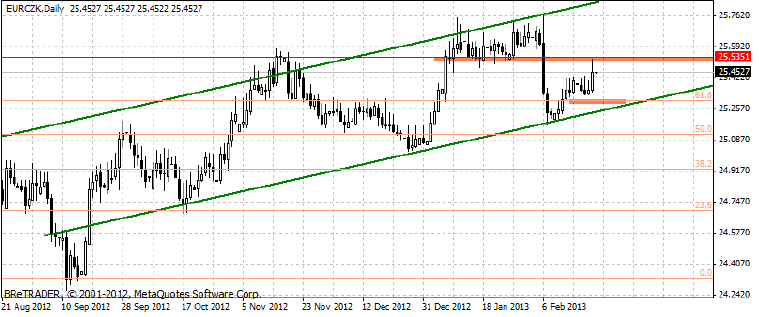

EUR/CZK – ciekawy luty po zastoju w II poł. stycznia

fot. mat. prasowe

Luty przyniósł dużą zmienność na parze EUR/CZK. Kurs 6 i 7 lutego zanurkował z ogromnym impetem zaliczając w dwa dni górne i dolne ograniczenie dość szerokiego kanału wzrostowego wyrysowanego na wykresie na przestrzeni ostatnich 6 miesięcy. Co ciekawe Korona Czeska umocniła w tych dniach mimo publikacji dość słabych danych makro za grudzień: sprzedaż detaliczna spadła o 5.1% r/r, produkcja przemysłowa o 12.5% r/r. Bilans handlowy choć na plusie okazał się znacznie mniejszy od oczekiwań: 6.43 mld CZK, wobec oczekiwanych 16.5 mld CZK. 6 lutego została opublikowana także decyzja Banku Narodowego Czech (CNB) w sprawie pozostawienia stóp procentowych bez zmian na poziomie 0.05%. Wczoraj z kolei mieliśmy do czynienia z mocnym odbiciem kwotowań EURCZK. Kurs napotkał jednak silny opór w okolicach poziomu 25.53, który wcześniej stanowił mocne wsparcie dla kursu pary Euro do Korony Czeskiej przez II połowę stycznia. Biorąc jednak pod uwagę odczyty makro z początku lutego przebicie tego oporu wydaje się tylko kwestią czasu. W razie korekty, wykres powinien odnaleźć najbliższe wsparcie przy poziomie 25.30, gdzie przebiega 61.8 procentowe zniesienie Fibo fali spadkowej trwającej od czerwca do września w ubiegłym roku.

Dzisiaj o 9:00 poznamy dane makro z Czech dotyczące Inflacji producenckiej w styczniu. Konsensus rynkowy zakłada odczyt na poziomie 0.7% m/m i 1% r/r, dla porównania poprzednio wyniosły -0.3% m/m i 1.2% r/r. Dzisiaj także poza opublikowanymi wynikami niemieckiego PKB, warto o 10:00 śledzić odczyt niemieckiego Indeksu Ifo. Na notowania wspólnej europejskiej waluty istotny wpływ będą miały także wyniki wyborów parlamentarnych we Włoszech, które odbędą się w najbliższą niedzielę. Z kolei za tydzień w piątek opublikowany zostanie odczyt czeskiego Indeksu PMI dla przemysłu w lutym.

Ostatnie wydarzenia

- Niemcy: PKB – dane finalne na poziomie -0.6%k/k, prognoza -0.6% k/k; poprzednio 4.5%

- USA: Sprzedaż domów na rynku wtórnym wyniosła zgodnie z oczekiwaniami 4.92 mln

- USA: Indeks PMI dla przemysłu w lutym, wyniósł 55.2 pkt., wobec oczekiwań na poziomie 55.6 pkt.

- USA: Indeks FED z Philadelfii w lutym spadł do -12.5 pkt., prognoza zakładała odczyt na poziomie 1 pkt.

- USA: Inflacja bazowa w styczniu lekko powyżej oczekiwań 0.3% m/m i 1.9% r/r

- Niemcy: Indeks PMI dla przemysłu w lutym, wyniósł 54.1 pkt., wobec oczekiwań na poziomie 55.5 pkt.

- Polska: Fitch podniósł perspektywę ratingu Polski do pozytywnej i potwierdził rating na poziomie A-.

Kalendarz na najbliższe godziny

EUR 10:00 Indeks Instytutu Ifo (luty), prognoza 105, poprzednio 104.2

EUR 10:00 Włochy: Inflacja konsumencka CPI – dane finalne (styczeń), prognoza 0.2% m/m i 2.2% r/r.

EUR 11:00 Publikacja prognoz gospodarczych przez Komisję Europejską

CAD 14:30 Inflacja konsumencka bazowa CPI (styczeń), prognoza 0.1% m/m i 1.1% r/r, poprzednio -0.6% m/m i 1.1% r/r

14:30 Wyniki sprzedaży detalicznej bez samochodów (grudzień), prognoza 0.1% m/m, poprzednio -0.3% m/m.

Wszystkie opinie i prognozy przedstawione w niniejszym opracowaniu są jedynie wyrazem opinii autorów w dniu publikacji.

Przeczytaj także:

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

oprac. : Dominik Rożko, Dominik Murlak / BRE FOREX ECN

Więcej na ten temat:

komentarz walutowy, notowania giełdowe, giełdy, notowania indeksów, dolar, kursy walut, euro, złoty, funt, dolar, jen, euro, funt, jen

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}

{kind=link}

{kind=link}

{kind=link}