Niebezpośredni cel inflacyjny zły dla funta brytyjskiego

2013-02-14 13:00

Rok 2013 nie był łaskawy dla funta. Od początku stycznia nieustannie osłabiał się on względem większości głównych walut ( wyłączając jena japońskiego ). Negatywną perspektywę dla wartości funta podtrzymały zaskakująco słabe dane ze stycznia. Sprzedaż detaliczna spada a wstępny PBK za IV kw. 2012 roku ujawnił bolesną prawdę: gospodarka Wielkiej Brytanii skurczyła się w poprzednim kwartale o 0.3%.

Przeczytaj także: Kontynuacja korekty na wspólnej europejskiej walucie

Nie są to jedyne czynniki osłabiające brytyjską walutę. Wiele wskazuje na to, iż negatywny wpływ polityki Banku Anglii na wartość funta szterlinga nie został w pełni wyceniony przez rynek.Po pierwsze, Bank Anglii w opublikowanym wczoraj kwartalnym raporcie inflacyjnym podniósł prognozę inflacji, przyznając się tym samym, że nie był wstanie osiągnąć zamierzonego celu inflacyjnego. Wzrost cen w ciągu następnych dwóch lat ma być wyższy niż 2%, w „porywach” dochodzący do 3%, przyczyniając się tym samym do deprecjacji funta. Inflacja na Wyspach (2.7% r/r) jest na poziomie wyższym niż średnia w Strefie Euro (2% r/r) oraz średnia dla krajów rozwiniętych, nie jest to jednak chwilowy wybryk, lecz utrzymująca się co najmniej do lat dziewięćdziesiątych zależność. Wyższa inflacja w Wielkiej Brytanii, na mocy teorii względnego parytetu siły nabywczej, wymagała deprecjacji funta, aby zniwelować wzrost cen dóbr krajowych. Spadek parytetu siły nabywczej funta względem Euro wyniósł około 9% na przestrzeni dwóch lat. Deprecjacja najprawdopodobniej pogłębiona zostanie poprzez spadające jednostkowe koszty pracy w Europie kontynentalnej.

Po drugie, wiarygodność Banku Anglii, nadwątlona została poprzez niemożność osiągnięcia zamierzonego celu inflacyjnego, co przełożyć się może na większą premię za ryzyko dla funta oraz zwiększoną zmienność. Testem dla Banku Anglii będzie również kondycja rynku brytyjskich bonów skarbowych, oraz zależność pomiędzy ich rentownością a dynamiką PKB. Historycznie rzecz ujmując wspomniana zależność była głównie dodatnia, ze względu na fakt, iż wysokie rentowności przyciągały kapitał zagraniczny. Biorąc pod uwagę „rozjeżdżanie” się korelacji na rynkach post-kryzysowych należy obserwować, czy nie powtarza się sytuacja z początków lat 90, kiedy to rosnącym rentownością (oraz oczekiwaniom inflacyjnym) towarzyszyło zmniejszony popyt na brytyjskie aktywa oraz słabnący funt.

fot. mat. prasowe

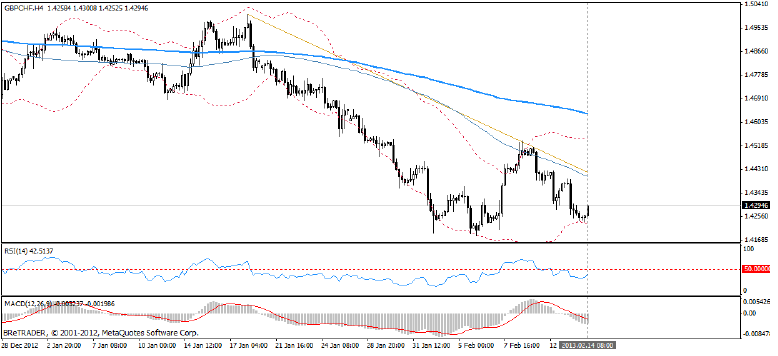

GBP/CHF, interwał czterogodzinny

GBP/CHF, interwał czterogodzinny

Biorąc pod uwagę wysoką inflację na funcie można pokusić się o sprzedanie go za walutę kraju o z wolnym wzrostem cen: naturalnymi kandydatami wydają się Szwajcaria (delacja 0.3% r/r) czy Nowa Zelandia z inflacją na poziomie 0.3% k/k i wysokimi stopami procentowymi (2.5% ). „Kiwi” zyskuje ostatnio dzięki pozytywnemu sentymentowi oraz korzystnemu otoczeniu makroekonomicznemu. Dziś zostanie opublikowana zmiana sprzedaży detalicznej w Nowej Zelandii za ostatni kwartał ubiegłego roku, warto zwrócić na nią uwagę.

fot. mat. prasowe

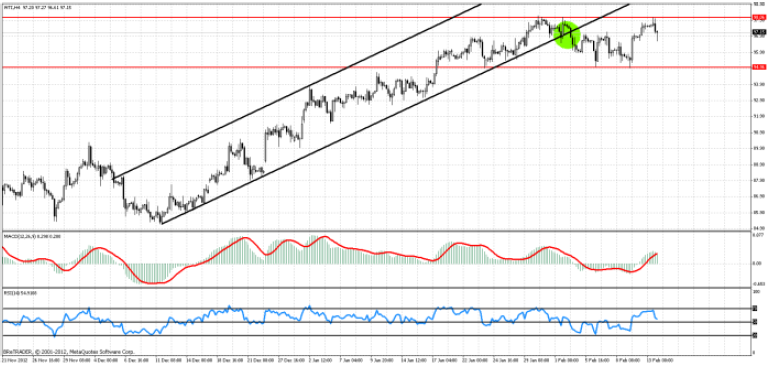

Reakcja WTI na dane o zapasach

fot. mat. prasowe

Po danych o zapasach ropy w Stanach Zjednoczonych cena WTI spadła z 98, w okolice 96.62, by ostatecznie powrócić ponad barierę 97 dolarów za baryłkę.

Zapasy ropy wzrosły o 600 tys. baryłek, czyli znacznie poniżej konsensusu – oczekiwano wzrostu zapasów na poziomie 2.4 mln baryłek. Produkcja wewnętrzna (USA) wzrosła nieznacznie, ale i tak była to największa miesięczna produkcja od grudnia 1992 roku.

Import ropy w USA wykazuje ostatnio trend spadkowy, czemu nie należy się dziwić przy historycznych poziomach produkcji własnej.

Po takich danych, cena baryłki powinna nieco wzrosnąć, zatem trudno tłumaczyć ten ruch fundamentami. W uproszczeniu, mniejsze zapasy od konsensusu świadczą o tym, że spora jej część została wyprzedana i mogą nastąpić niedobory , co w efekcie, zgodnie z podstawowym prawem popytu i podaży, powinno doprowadzić do wzrostu ceny.

Wytłumaczeniem takiego ruchu mogło być zajmowanie pozycji „pod dane” nieco wcześniej (cena WTI rosła sukcesywnie od 2 sesji) i zwyczajna realizacja zysków w momencie publikacji – typowe zagranie zgodnie z ideą „kupuj plotki, sprzedawaj fakty”.

Kolejnym wytłumaczeniem takiego ruchu jest po prostu silny opór występujący na poziomie 98.06 dolarów za baryłkę. Wykres miał problem z przebiciem tego poziomu pod koniec stycznia oraz na początku lutego.

Jeśli spojrzymy na ropę czysto fundamentalnie,to jej cena nie ma prawa rosnąć. Obecne podejście amerykanów do produkcji postawi ich praktycznie na równi z Arabią Saudyjską.

W krótkim terminie, należy wyczekać na wybicie z obecnego przedziału 94.96-98.06. Mniej cierpliwi mogą również próbować zajmować krótkie pozycje przy górnym ograniczeniu lub długie pozycje przy dolnym ograniczeniu. Należy pamiętać o zleceniach stop-loss, gdyż jak widać, rynek bywa nieobliczalny.

SNB dostaje kolejne narzędzie do kontroli franka

fot. mat. prasowe

Szwajcaria ogłosiła wczoraj, że SNB (Bank Centralny Szwajcarii) wprowadza tzw. antycykliczny bufor kapitałowy (counter-cyclical capital buffer) o wysokości 1%. Oznacza to, że od tej pory szwajcarskie banki będą musiały utrzymywać dodatkowo 1% kapitałów odpowiadających działalności na rynku kredytów hipotecznych.

Takie działanie ma na celu spowolnienie hipotecznej akcji kredytowej, która w ostatnim czasie mocno przybrała na sile. Władze boją się o stabilność finansową kraju oraz ewentualną bańkę na rynku nieruchomości.

Utrzymywanie dolnego ograniczenia kursu EUR/CHF(przypomnijmy, na poziomie 1.20) zmusiło SNB do wygenerowania ogromnej płynności na rynku wewnętrznym, aby osłabić franka – baza monetarna zwiększyła się w zeszłym roku o 40% szwajcarskiego PKB. Taka nadpłynność prędzej czy później musiała doprowadzić do obecnej sytuacji.

W rzeczywistości, to kolejne narzędzie, które pozwoli SNB zarówno kontrolować kurs franka wobec euro, a zarazem akcję kredytową na rynku wewnętrznym. Do tej pory istniała obawa, iż przegrzewający się rynek nieruchomości zmusi Bank Centralny do zaostrzenia wewnętrznej polityki monetarnej, a tym samym mniejszej swobody w kontrolowaniu kursu franka. Stosując antycykliczny bufor kapitałowy, SNB kupiło sobie dużo więcej czasu, który będzie potrzebny aby efektywnie utrzymywać założony poziom EUR/CHF.

Większość banków interpretuje tę informację jako negatywną dla franka, co szwajcarów na pewno cieszy.

EUR/CHF osiąga obecnie dogodne poziomy do zajmowania długich pozycji. Każda korekta w okolice 1.2250 jest dobrym momentem do zajmowania długich pozycji z poziomem SL poniżej 1.2168 oraz TP w okolicy 1.25.

Ostatnie wydarzenia

- USA: Sprzedaż detaliczna (z wyłączeniem samochodów) wzrosła w styczniu o 0.2% (oczekiwano wzrostu o 0.1%)

- Zapasy ropy wzrosły o 0.6 mln baryłek, wobec oczekiwanych 2.4 mln baryłek

- Japonia: wstępne dane o PKB pokazały recesję (k/k) na poziomie 0.1% (oczekiwano wzrostu o 0.1%)

Kalendarz na najbliższe godziny

EUR 10:00 Wstępne dane o PKB; prognoza -0.5% (k/k), poprzednio -0.2%

EUR 11:00 Wstępne dane o PKB; prognoza -0.4% (k/k), poprzednio -0.1%

USD 14:30 Wnioski o zasiłek dla bezrobotnych; prognoza 361 tys. , poprzednio 366 tys.

NZD 11:30 Sprzedaż detaliczna (k/k); poprzednio -0.4%

Wszystkie opinie i prognozy przedstawione w niniejszym opracowaniu są jedynie wyrazem opinii autorów w dniu publikacji.

Przeczytaj także:

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

oprac. : Wojciech Stokowiec, Dominik Rożko / BRE FOREX ECN

Więcej na ten temat:

komentarz walutowy, notowania giełdowe, giełdy, notowania indeksów, dolar, kursy walut, euro, złoty, funt, dolar, jen, euro, funt, jen

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}

{kind=link}

{kind=link}

{kind=link}