Zarządzanie budżetem domowym w bankach

2012-06-25 11:27

Informacja o ponoszonych wydatkach, pomoc w planowaniu domowego budżetu i wsparcie dla oszczędzających - to najważniejsze funkcje narzędzi do zarządzania finansami osobistymi. Kolejne banki udostępniają klientom takie narzędzia w ramach systemów bankowości internetowej.

Przeczytaj także: Manager Finansów: zarządzanie budżetem w Millenet

fot. Vincent Tang - Fotolia.com

Zarządzanie budżetem domowym

Głównym zadaniem menadżerów finansów osobistych jest kategoryzowanie wydatków ponoszonych przez klientów banków i zestawianie ich z wpływami na konto

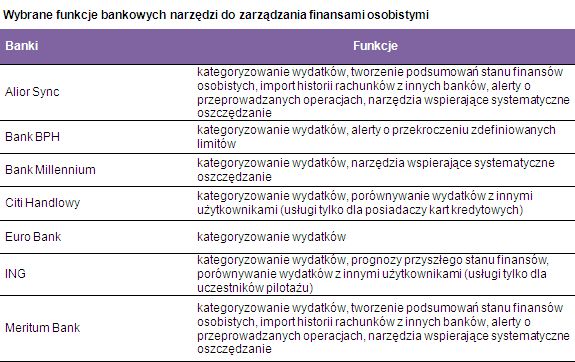

Pierwszą instytucją, która zintegrowała konto osobiste z narzędziem do zarządzania finansami osobistymi był w 2010 r,. Meritum Bank. Później podobne rozwiązania pojawiły się m.in. w BPH, Millennium, ING (trwa tam na razie program pilotażowy) i Alior Sync, a w ograniczonym zakresie – także w Euro Banku i w Citi Handlowym. Ta ostatnia instytucja jest wyjątkiem, bo udostępniła narzędzie do kontrolowania wydatków posiadaczom kart kredytowych. Tymczasem w innych bankach podstawowym rachunkiem, którego historia podlega analizie, jest konto osobiste.

Bank policzy, na co klient wydaje pieniądze

Głównym zadaniem menadżerów finansów osobistych jest kategoryzowanie wydatków ponoszonych przez klientów banków i zestawianie ich z wpływami na konto. W znacznej części jest to zautomatyzowane. Ze wszystkich transakcji obciążeniowych, jakie bank odnotował na rachunku, wydzielane są przelewy, wypłaty z bankomatu oraz bezgotówkowe płatności kartą. Ta ostatnia kategoria jest dodatkowo dzielona na wydatki różnego typu – na żywność, odzież czy związane z utrzymaniem samochodu. Podstawą tej klasyfikacji są tzw. MCC, czyli kody określające branżę, w jakiej działa punkt przyjmujący płatność kartą.

Tego typu podział byłby jednak niewystarczająco precyzyjny. Algorytm nie zawsze trafnie przypisze wydatek do poszczególnej kategorii – użytkownik powinien mieć możliwość ręcznego wprowadzenia zmiany (banki zapewniają, że na podstawie tych zmian systemy „uczą się” specyficznych zwyczajów użytkowników, więc liczba błędnych przyporządkowań powinna się z czasem zmniejszać). Niekiedy też sama kategoria punktu handlowego nie wystarczy, by przypisać wydatek do odpowiedniej kategorii: na przykład w hipermarkecie można kupić żywność, ubrania, komplet opon lub telewizor. Zautomatyzowane narzędzie „nie wie” też, jak zostały spożytkowane pieniądze wydane z bankomatu. Dlatego wskazane jest, by menedżer finansów osobistych umożliwiał podział jednej płatności lub wypłaty z bankomatu na kilka składowych i ręczne przypisywanie każdej z nich do wybranych kategorii. Bardziej zaawansowane narzędzia dają taką możliwość.

Zgromadzony w ten sposób materiał może być przedmiotem analizy stanu finansów osobistych. Udostępnione przez bank narzędzia pozwalają zaprezentować w formie graficznej z jednej strony przychody, a z drugiej – wydatki podzielone na kategorie. By przyglądanie się wydatkom nie było tylko sztuką dla sztuki, narzędzia umożliwiają też definiowanie limitów wydatków dla poszczególnych grup. Integracja analitycznego narzędzia z rachunkiem bankowym nie idzie jeszcze tak daleko, by po przekroczeniu limitu wydatków na kosmetyki do końca miesiąca nie dało się zapłacić kartą w perfumerii. Jedyną konsekwencją zbytniej rozrzutności jest e-mail lub SMS informujący o wykorzystaniu lub przekroczeniu limitu.

fot. mat. prasowe

Wybrane funkcje bankowych narzędzi do zarządzania finansami osobistymi

Narzędzie Banku BPH proponuje m.in. kategoryzowanie wydatków oraz alerty o przekroczeniu zdefiniowanych limitów

Przeczytaj także:

Millenet: Manager Finansów w komórce

Millenet: Manager Finansów w komórce

Millenet: Manager Finansów w komórce

Millenet: Manager Finansów w komórce

oprac. : eGospodarka.pl

Więcej na ten temat:

oferta banków, usługi bankowe, budżet domowy, zarządzanie budżetem domowym, finanse gospodarstw domowych

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Idealne baby shower po polsku? Z mężczyznami i atrakcjami

Idealne baby shower po polsku? Z mężczyznami i atrakcjami

{kind=link}

{kind=link}