Skarbowe papiery wartościowe 17.10-21.10.11

2011-10-24 19:28

Napływające ze strefy euro informacje sprzyjają umacnianiu się notowań na rynku stopy procentowej.

Przeczytaj także: Skarbowe papiery wartościowe 10-14.10.11

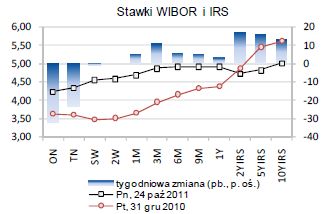

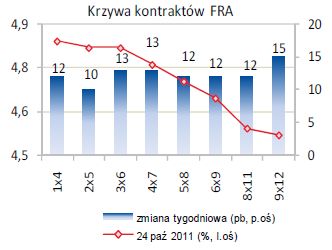

Podczas piątkowej operacji otwartego rynku NBP wyemitował 7-dniowe bony pieniężne o wartości, która naszym zdaniem jest niższa od bieżących potrzeb rynkowych (popyt ze strony banków wyniósł jedynie 94,3 mld PLN). W piątek zapadały bony pieniężne NBP za 95,2 mld PLN. Na rynku pieniężnym stawki depozytowe O/N naszym zdaniem będą do piątku oscylować poniżej 4,25%, czyli nieco niżej niż w zeszłym tygodniu. Operacja NBP dostrajająca płynność raczej nie zostanie przeprowadzona. Absorpcja płynności może bowiem nastąpić podczas 1-dniowej operacji na koniec bieżącego okresu rezerwy (30/10). Rynek instrumentów pochodnych dyskontuje wyższy poziom stawek O/N.W zeszłym tygodniu krzywa WIBOR w terminach powyżej 1M wzrosła o 2-7 pb (najsilniej dla 3M). Dla porównania w ciągu poprzednich dwóch tygodni notowania praktycznie nie zmieniały się. Gwałtowny wzrost krzywej WIBOR był jedną z przyczyn rosnących kwotowań kontraktów IRS. Jednym z głównych powodów wzrostu stawek był popyt instytucji zagranicznych na złotego w FX Swapach, podnoszący implikowaną stawkę 3M powyżej 5% (stąd pojawia się możliwość arbitrażu – WIBOR3M wyniósł w zeszły poniedziałek 4,76%). Podwyższony koszt finansowania na rynku pieniężnym może podtrzymywać zbliżający się przełom roku (historycznie dopiero jednak w grudniu wyższy popyt na stabilne finansowanie powodował wzrost oprocentowania depozytów o około 10 pb). Z kolei oczekiwana przez nas obniżka stóp procentowych na przełomie I/II kw. 2012 r. wspiera scenariusz spadku stawek.

fot. mat. prasowe

Presję na wzrost stawek na rynku stopy procentowej może nasilać wyraźne tonowanie w wypowiedziach i dokumentach RPP oczekiwań na obniżki stóp procentowych. Zapewne w związku z realizowanymi interwencjami walutowymi nawet w opisie z dyskusji po październikowym posiedzeniu decyzyjnym RPP pojawia się sugestia o ryzyku podwyżki stóp. Naszym zdaniem scenariusz obniżek jest jednak najbardziej prawdopodobny.

fot. mat. prasowe

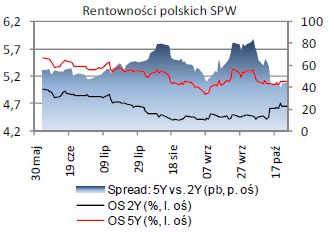

Na rynku stopy procentowej w przeciągu zeszłego tygodnia kwotowania SPW wzrosły o 5-12 pb, a kontraktów IRS o 15-18 pb. Poza wpływem wzrostu oprocentowania depozytów na rynku pieniężnym negatywny wpływ w zeszłym tygodniu miały deprecjacja złotego (wzrost notowań EUR/PLN o prawie 10 groszy, czyli o 2,3%), a także publikacja w środę wyższych od oczekiwań danych nt. produkcji przemysłowej we wrześniu (7,7% r/r wobec oczekiwanych 4,9%). W przypadku dłuższego końca pojawiło się również kolejne zagrożenie w postaci zmiany perspektywy ratingu Polski przez agencje ratingowe (przy scenariuszu braku realizacji reform i rosnącym koszcie obsługi długu).

fot. mat. prasowe

Naszym zdaniem potencjał do wzrostu rentowności jest ograniczony, a ten tydzień powinien przynieść odreagowanie.

Reasumując, spodziewamy się do końca tego tygodnia spadku rentowności OK0114 poniżej 4,60%, dla PS0416 poniżej 5,00%, a także dla DS1021 poniżej 5,70%. Krzywa dochodowości powinna się dalej płaszczyć.

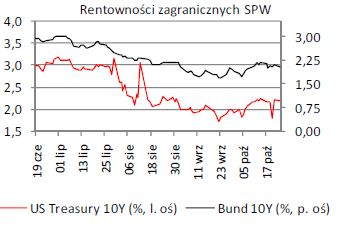

Umacnianiu się notowań na rynku stopy procentowej mogą sprzyjać napływające ze strefy euro informacje. W tym tygodniu odbędzie się kolejne spotkanie liderów państw strefy euro (26/10), na którym powinny zapaść decyzje odnośnie dokapitalizowania banków oraz zasad finansowania funduszu EFSF. Ewentualne kolejne przeniesienie terminu podjęcia decyzji mogłoby krótkoterminowo osłabić notowania.

fot. mat. prasowe

W tym tygodniu nie będą organizowane aukcje dłużnych papierów skarbowych. Ministerstwo Finansów dopiero w przyszły poniedziałek opublikuje kalendarz listopadowych podaży. Wiadomo, że 10 listopada odbędzie się aukcja zamiany, a 16 listopada może zostać zorganizowana regularna aukcji obligacji (1,0-3,0 mld PLN). Dodatkowo BGK zamierza wyemitować obligacje drogowe do 1 mld PLN (23 XI).

Wszystkie opinie i prognozy przedstawione w niniejszym opracowaniu są jedynie wyrazem opinii autorów w dniu publikacji.

Przeczytaj także:

Skarbowe papiery wartościowe 18-22.06.12

Skarbowe papiery wartościowe 18-22.06.12

Skarbowe papiery wartościowe 18-22.06.12

Skarbowe papiery wartościowe 18-22.06.12

oprac. : Mirosław Budzicki / PKO Bank Polski S.A.

Więcej na ten temat:

papiery wartościowe, rynek papierów wartościowych, skarbowe papiery wartościowe, rynki finansowe

Przeczytaj także

Najnowsze w dziale Finanse

-

EBC w gotowości wobec szoku energetycznego

-

Szybki rozwód? Nie z kredytem hipotecznym. Jak rozstać się ze wspólnymi zobowiązaniami po rozwodzie?

-

Świadczenie wspierające: ZUS ostrzega przed płatnymi pośrednikami. Jak skorzystać z pomocy za darmo?

-

Fundusz awaryjny jako podstawa bezpieczeństwa finansowego. Jak go zbudować i gdzie lokować środki?

![Pożyczki na bardzo wysoki procent [© Birgit Reitz-Hofmann - Fotolia.com]](https://s3.egospodarka.pl/grafika2/pozyczka-gotowkowa/Pozyczki-na-bardzo-wysoki-procent-111764-50x33crop.jpg "Pożyczki na bardzo wysoki procent [© Birgit Reitz-Hofmann - Fotolia.com]") Pożyczki na bardzo wysoki procent

Pożyczki na bardzo wysoki procent

{kind=link}

{kind=link}

{kind=link}

{kind=link}