Skarbowe papiery wartościowe 18-22.06.12

2012-06-22 19:37

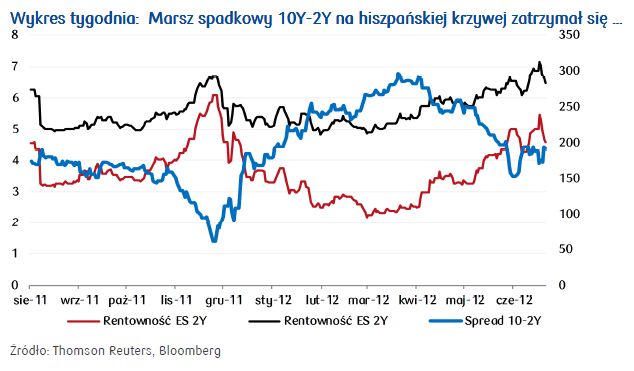

Wykres tygodnia: Marsz spadkowy 10Y-2Y na hiszpańskiej krzywej zatrzymał się © fot. mat. prasowe

Zanim uświadomimy sobie "nominalne" zmiany na rynku i jego reakcje, warto prześledzić agendę zdarzeń kończącego się tygodnia - bo przecież mamy za sobą kilka dni na które rynek czekał z niecierpliwością od kilku tygodni. Wybory w Grecji mamy za sobą.

Przeczytaj także: Skarbowe papiery wartościowe 19-23.03.12

Przyniosły one zgodny z nadziejami efekt - Grecja walczy o racjonalny, proreformatorski rząd. Bieżący tok dyskusji w Europie i trudności z jakimi borykać się muszą teraz również inne kraje otwierają drogę, a jeśli zbyt wcześnie tak mówić, to z pewnością dają greckim decydentom więcej odwagi w próbach redefiniowania warunków udzielonej przez Europę pomocy finansowej. Ryzyka nadużycia ze strony wszystkich innych partnerów europejskich, będą wisiały nad próbami porozumienia ze stroną niemiecką. Zgodnie z oczekiwaniami pozytywna powyborcza reakcja nie trwałą długo - doświadczyliśmy kolejnego uff-rally, po którym nastąpił rynkowy rollercoaster. Rynek ma za sobą również posiedzenie Fed, które przyniosło nieco rozczarowania. Zgodnie z oczekiwaniami przedłużono Operation Twist (267 mld USD) do końca 2012 roku. Decyzję tę przyjęto o tyle neutralnie, że z jednej strony zawieść mogło tak ograniczone wydłużenie terminu OT, a do pakietu „twistowanych” aktywów nie dorzucono MBS na co rynek mógł liczyć. Obniżenie prognoz dotyczących wzrostu gospodarczego i „gotowość na więcej” wyartykułowana przez B.Bernanke, utrzymała rynek w oczekiwaniu na możliwe dalsze wsparcie.Uwaga jednak skupiła się pod koniec tygodnia na Europie, gdzie spotkania ministrów finansów i posiedzenie eurogrupy wyprzedzają szczyt UE, który mieć będzie miejsce 28-29 czerwca. Jednak to Hiszpania i zachowanie hiszpańskich obligacji zdominowały rynek finansowy. Niepewność z początku tygodnia pchnęła hiszpańską obligację 10-letnią do testów historycznego poziomu 7,28%.

fot. mat. prasowe

Wykres tygodnia: Marsz spadkowy 10Y-2Y na hiszpańskiej krzywej zatrzymał się

Greckie porozumienie (co więcej jedynie polityczne) nie mogło ukoić nerwowości wokół Hiszpanii, która czekała na wyniki audytu w sektorze bankowym i której pozostaje liczyć na zweryfikowanie poglądów i stanowisk których trzymają się wciąż najbardziej konserwatywne kraje europejskie a które dotyczą skali i sposobu działania, a także odpowiedzialności za ratowanie Europy.

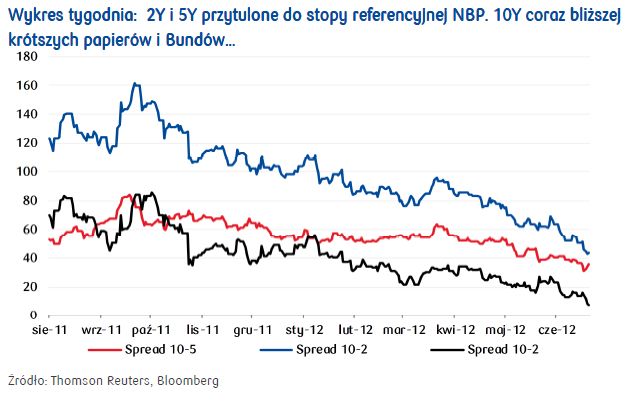

fot. mat. prasowe

Wykres tygodnia: 2Y i 5Y przytulone do stopy referencyjnej NBP. 10Y coraz bliższej krótszych papier

W tym tygodniu obok wciąż obecnej w tle dyskusji nad euroobligacjami, coraz więcej uwagi poświęcono możliwościom uposażenia ESM w mechanizm bezpośredniego interweniowania na rynku obligacji. Pomimo sprzeciwu Niemiec dla większości niekonwencjonalnych rozwiązań, plany takie można uznać za częściowe wsparcie dla hiszpańskich obligacji, których kwotowania są najlepszym obecnie barometrem nastrojów. Nie bez znaczenia były w ciągu tygodnia wyniki aukcji hiszpańskiego długu. Przetargi tak bonów skarbowych, jak również obligacji przyniosły drastyczne wzrosty rentowności, ale jednocześnie, okazały się one niższe niż te prezentowane na rynku wtórnym (głównie 2Y). Wyższa niż oczekiwano sprzedaż (2,2 mld EUR wobec planowanych 2 mld EUR) sugeruje, iż po pierwsze, pomimo radykalnego wzrostu finansowania na rynku, Hiszpania ma szanse doczekać o własnych siłach momentu, kiedy dyskusje w Europie (i na świecie) będą miały bardziej konstruktywny obrót, a po drugie sugerują, iż część inwestorów liczy się z możliwością odreagowania cen ryzykownych aktywów, w razie uaktywnienia się banków centralnych i instytucji europejskich na rynku, co wspierało spadek rentowności hiszpańskiej obligacji do poziomu 6,52%, czyli minimum tygodnia. Kończący się tydzień to również okres bardzo słabych danych makroekonomicznych, między innymi z Chin, USA, Europy ogółem ale także, a może nawet przede wszystkim z Niemiec.

Skłonność Niemiec do akceptowania bardziej odważnych rozwiązań rośnie wraz z publikacją dowodów na coraz słabsze nastroje w niemieckiej gospodarce.

Kolejny tydzień będzie upływał pod znakiem oczekiwania na szczyt UE. Z punktu widzenia planów emisyjnych w Europie, obok Francji (która wciąż jest w cenie) i Niemiec (stabilne po stratach ale z możliwym utrzymaniem tendencji wzrostowej w rentownościach) emitować będą również Włochy (bony, jak również obligacje średnio – i długoterminowe). Włoskie rentowności, choć śledziły hiszpańskie siostry, traciły w poprzednim tygodniu znacznie mniej. Czy może to oznaczać, stabilizację kosztów finansowania w czasie najbliższych aukcji (albo ich nieznaczny spadek)? Jest to odważne stwierdzenie, ale zależy to od tego czy dane makro (głównie z USA) zapewnią nam przejażdżkę po kolejce górskiej i czy rynek będzie wierzył w konstruktywne efekty europejskich rozmów.

Polski rynek długu, również doświadczył istotnej zmienności. Efekt regionalnego safe-haven wsparty został (podobnie jak rynek europejski) oczekiwaniami na poluzowanie ilościowe w USA. Papier DS1021 spadł do poziomu nienotowanego w rentowności 10-letniego benchmarku od 2009 roku. Według danych agencji Reuters rentowność obowiązującego polskiego benchmarku testowała poziom 5,10%. Koniec tygodnia dla owej serii przynosi lekkie pogorszenie, choć jaką wartość informacyjną niesie ze sobą to sformułowanie jeśli rentowność DS1021 wzrosła „ledwo” do 5,15%. Zawężenie spreadów 2-10Y a także spreadu polskiej 10-tki do niemieckiego odpowiednika, wskazuje, jak silnej (relatywnie) poprawy nastrojów doświadczyliśmy na polskim rynku.

Bohaterem tygodnia był polski sektor obligacji 5Y, który przytulił się do stopy referencyjnej NBP Jednocześnie za niebywale udaną uznać należy aukcję PS0417, która przyniosła prawie 5 mld PLN emisji z aukcją dodatkową włącznie (plany na poziomie 2-4 mld PLN) przy rentowności aukcyjnej na poziomie 4,782% czyli 26,5 pb poniżej wyniku majowego przetargu.

Tendencję wzrostową cen polskich obligacji próbowały ograniczyć dane o produkcji przemysłowej, która zaskoczyła rynek dwa razy wyższą niż oczekiwano dynamiką, trafiając na podatny grunt próby odreagowania. Umocowanie stawek rynkowych w niższych poziomach nastąpiło po części dzięki wypowiedzi E.Chojny-Duch. Nie należy ona do członków Rady, których zmiana nastawienia na bardziej gołębie zmieni spojrzenie perspektywy stóp w Polsce (zaskoczeniem byłoby ostre zaostrzenie jej komentarzy). Niemniej jest ona pierwszym członkiem, który rozważać będzie najbliższą projekcję inflacji z perspektywy obniżki stóp. W rzeczywistości od projekcji lipcowej wiele na rynku zależy – podkreślają to również sami członkowie Rady. Jednak po wypowiedzi M.Belki którego pozytywnie zaskoczył spadek inflacji CPI w maju (3,6%), wystarczyło to do wzmocnienia spadków na dłuższym końcu krzywej FRA (10-15pb). Zawężenie asset swapów powinno wspierać nieco serie WZ.

W najbliższym tygodniu uwagę zwracamy na aukcję obligacji infrastrukturalnych (poniedziałek MF poda ostateczną ofertą). Czy zwiększenie oferty – jak sugerował P.Marczak – będzie miało wpływ na odreagowanie na DS1021? Można w to wątpić. Tam dominuje wpływ sytuacji globalnej i zachowanie zagranicznych inwestorów.

Koniec tygodnia to jednak publikacja podaży SPW na III kw. i na lipiec. W naszej ocenie wartość tego raportu może być bardzo wspierająca dla rynku. Nie wykluczamy ujęcia w niej sugestii o planach dalszego oddłużania na krótkim końcu. Jednak lipiec przynosi wykup OK0712 oraz istotne płatności odsetkowe, stąd widzimy duże szanse dla oferty serii OK w lipcu, choć prawdopodobnie ostatniej bądź przedostatniej w tym roku.

Wszystkie opinie i prognozy przedstawione w niniejszym opracowaniu są jedynie wyrazem opinii autorów w dniu publikacji.

Przeczytaj także:

Skarbowe papiery wartościowe 12-16.03.12

Skarbowe papiery wartościowe 12-16.03.12

Skarbowe papiery wartościowe 12-16.03.12

Skarbowe papiery wartościowe 12-16.03.12

oprac. : Aleksandra Bluj / PKO Bank Polski S.A.

Więcej na ten temat:

papiery wartościowe, rynek papierów wartościowych, skarbowe papiery wartościowe, rynki finansowe

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-stabilne-a-zdolnosc-kredytowa-rosnie-O-ile-nie-masz-dzieci-270929-50x33crop.jpg "Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]") Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

{kind=link}

{kind=link}