Skarbowe papiery wartościowe 14-18.11.11

2011-11-21 21:54

NBP podczas piątkowej operacji otwartego rynku zaoferował 7-dniowe bony pieniężne za 94,0 mld PLN (dla porównania w piątek zapadały bony pieniężne na kwotę 94,0 mld PLN). Banki komercyjne zgłosiły popyt w wysokości 89,8 mld PLN. W tej sytuacji na rynku pieniężnym stawki depozytowe O/N mogą nieco spaść w okolice 4,25%-4,50%. Na początku tygodnia NBP nie zorganizuje naszym zdaniem operacji dostrajającej.

Przeczytaj także: Skarbowe papiery wartościowe 17.10-21.10.11

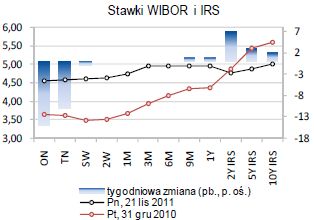

W zeszłym tygodniu krzywa WIBOR podniosła się o około 2 pb. W dalszym ciągu koszt pozyskania złotego w transakcjach FX Swap pozostaje wysoki, wzrastając pod koniec tygodnia w pobliże 5,20-5,30%. To teoretycznie oznacza, że możemy w najbliższych tygodniach obserwować lekką presję na korekcyjny wzrost krzywej WIBOR. Taka sytuacja na rynku może utrzymywać się do końca roku.Na rynku stopy procentowej w ubiegłym tygodniu utrzymywała się tendencja do wzrostu rentowności, co wiązało się głównie z pogarszającą się sytuacją na rynku europejskim. Zgodnie z naszymi oczekiwaniami krzywa dla SPW podniosła się o 8-13 pb (jedynie rentowności papierów 10-letnich pozostały bez zmian), natomiast dla kontraktów IRS o 3-11 pb.

fot. mat. prasowe

Naszym zdaniem w najbliższych tygodniach czynnikami stymulującymi popyt będą: wysokie zainteresowanie SPW (też ze strony inwestorów zagranicznych) utrzymujące się mimo niepewnych perspektyw strefy euro, sfinansowanie potrzeb pożyczkowych państwa w 2011 r. (od listopada prefinansowane są już potrzeby przyszłoroczne) oraz spadek ryzyka związanego ze wzrostem podaży SPW w 2012 r. (efekt prefinansowania), sygnalizowana w expose przez premiera Donalda Tuska bardziej restrykcyjna polityka fiskalna, a także oczekiwania na bardziej ekspansywną politykę pieniężną w Europie (banki centralne większą uwagę zwracają na ryzyka dla wzrostu gospodarczego).

fot. mat. prasowe

Z kolei zagrożenia widzimy głównie po stronie rosnącej premii za ryzyko kredytowe w Europie. Szczególnie niepokojący jest wzrost kosztu finansowania w przypadku Włoch i Hiszpanii (dzięki EBC rentowności obligacji tych państw utrzymują się poniżej 7%), jak również uwidaczniające się słabości funduszu EFSF (widać brak zainteresowania ze strony kapitałodawców) i brak ważnych ustaleń liderów europejskich dotyczących dalszych działań antykryzysowych. Sytuację dodatkowo komplikuje jeszcze wysokie ryzyko polityczne (chociaż zmiany składów rządów w Grecji i we Włoszech dają nadzieję na odbudowę zaufania rynków finansowych). Dodatkowo negatywnie na krótki koniec krzywej dochodowości w Polsce oddziałuje wyższa od oczekiwań inflacja wyraźnie przewyższająca cel inflacyjny NBP (według GUS w październiku 4,3% r/r), a także deprecjacja złotego wywołana rozszerzającym się kryzysem w Europie (słaby złoty może w efekcie uniemożliwić obniżkę stóp procentowych w Polsce).

fot. mat. prasowe

W tym tygodniu ma odbyć się aukcja obligacji drogowych BGK na rzecz KFD. Oferowane będą obligacje IDS1022 o wartości do 1,0 mld PLN. Naszym zdaniem jednak nie będzie miała ona istotnego wpływu na wtórny rynek SPW.

fot. mat. prasowe

Mimo, że do końca roku spodziewamy się spadku rentowności na krajowym rynku SPW, to jednak ze względu na rosnącą niepewność ekonomiczno-polityczną w strefie euro w perspektywie najbliższych 1-2 tygodni może nastąpić dalszy wzrost rentowności: dla OK114 powyżej 4,75%, dla PS1016 powyżej 5,20% i dla DS1021 powyżej 5,85%. Nie wykluczamy jednak, że po okresie przeceny na polskim rynku SPW bieżący tydzień przyniesie większą stabilizację notowań.

Wszystkie opinie i prognozy przedstawione w niniejszym opracowaniu są jedynie wyrazem opinii autorów w dniu publikacji.

Przeczytaj także:

Skarbowe papiery wartościowe 18-22.06.12

Skarbowe papiery wartościowe 18-22.06.12

Skarbowe papiery wartościowe 18-22.06.12

Skarbowe papiery wartościowe 18-22.06.12

oprac. : Mirosław Budzicki / PKO Bank Polski S.A.

Więcej na ten temat:

papiery wartościowe, rynek papierów wartościowych, skarbowe papiery wartościowe, rynki finansowe

![Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-stabilne-a-zdolnosc-kredytowa-rosnie-O-ile-nie-masz-dzieci-270929-50x33crop.jpg "Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]") Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

{kind=link}

{kind=link}

{kind=link}

{kind=link}