Banki w Europie potrzebują dokapitalizowania

2011-09-30 13:25

Przeczytaj także: Usługi bankowe: zaostrzenie procedur

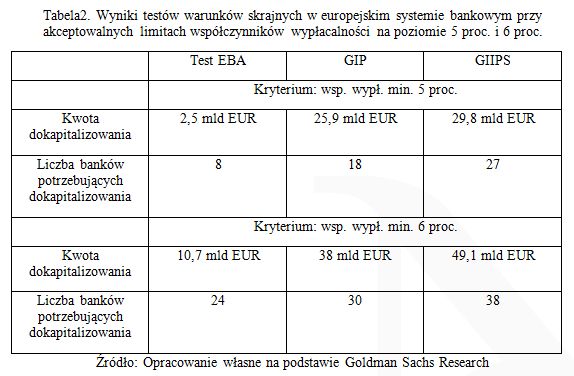

Należy zauważyć, że powyższe dane nie oznaczają strat europejskiego sektora bankowego w trzech różnych scenariuszach, a jedynie niedobór kapitału u najsłabszych podmiotów. Straty przed opodatkowaniem w scenariuszu GIP wyniosłyby 69 mld EUR, a gdyby do Grecji, Irlandii i Portugalii dołączyły również Włochy i Hiszpania z 10 proc. redukcją zadłużenia, największe europejskie banki musiałyby zaabsorbować straty w wysokości 125 mld EUR. Symulacja przeprowadzona przez analityków Goldman Sachs wskazuje, że wariant GIP pochłonąłby od 3 proc. do 6,7 proc. funduszy własnych banków objętych testem (wg stanu na koniec 2010 r.). To jednak tylko efekt pierwszej rundy, a każdy inwestor, który jest obecny na rynku dłużej niż 3 lata wie, że takie ekstremalne zdarzenia nieuchronnie prowadzą do przeniesienia strat na kolejne podmioty powiązane z bankami, które w pierwszej kolejności dokonały odpisów.

fot. mat. prasowe

Tabela 2. Wyniki testów warunków skrajnych w europejskim systemie bankowym przy akceptowalnych limit

Tabela 2. Wyniki testów warunków skrajnych w europejskim systemie bankowym przy akceptowalnych limitach współczynników wypłacalności na poziomie 5 proc. i 6 proc.

Najpierw dokapitalizować, potem restrukturyzować dług

Ekspozycja banków na zagrożone obligacje nie jest równomierna wśród największych instytucji finansowych – najwięcej papierów greckich posiadają greckie banki (ok. 66 proc. ogółu), portugalskich obligacji najwięcej znajduje się w bilansach portugalskich banków (50 proc.) i podobnie ma się sytuacja Irlandii (47 proc. obligacji skarbowych będących w obiegu posiadają lokalne banki). To o tyle dobra wiadomość dla polskich banków, że nasz system bankowy jest niemal całkowicie oderwany odizolowany od rynków, które w przypadku negatywnego scenariusza w pierwszej kolejności doświadczą strat.

Przykładowo, w analizowanych scenariuszach zakładających 60 proc. redukcję wartości obligacji Grecji żaden grecki bank nie poradziłby sobie bez dokapitalizowania przy minimalnym akceptowalnym poziomie współczynnika wypłacalności na wysokości 5 proc., a w czterech greckich bankach wartość funduszy własnych po zaksięgowaniu strat spadłaby poniżej zera. To właśnie dlatego Unii Europejskiej zależy na jak najszybszym zwiększeniu rozmiaru Europejskiego Mechanizmu Stabilizacji Finansowej – bez wcześniejszego podniesienia kapitałów własnych greckich banków (najprawdopodobniej z tego źródła) restrukturyzacja długu Grecji będzie równoznaczna z destrukcją tamtejszego systemu bankowego. Lokalne instytucje finansowe posiadają bowiem ok. 66 proc. wszystkich wyemitowanych przez Grecję obligacji, co przy stratach szacowanych przez Goldman Sachs na 23,6 do 46,6 mld EUR obciąża grecki sektor bankowy stratami nie do udźwignięcia. Sytuację mogą dodatkowo pogorszyć klienci banków, jeśli zaczną wycofywać depozyty i przenosić oszczędności do skarpet i pod materace.

fot. mat. prasowe

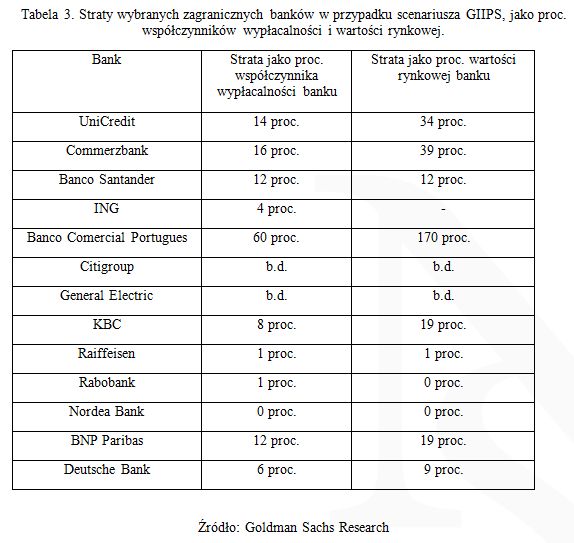

Tabela 3. Straty wybranych zagranicznych banków w przypadku scenariusza GIIPS, jako proc. współczynn

Tabela 3. Straty wybranych zagranicznych banków w przypadku scenariusza GIIPS, jako proc. współczynników wypłacalności i wartości rynkowej

W Tabeli 3. przedstawiłem wyniki symulacji zakładającej następujące odpisy wartości obligacji: Grecja (-60 proc.), Portugalia i Irlandia (po -40 proc. ), Hiszpania i Włochy (po -10 proc.), dokonane na portfelach papierów dłużnych przez zagraniczne podmioty kontrolujące 13 z 15 największych banków działających w Polsce. Na podstawie zawartych tu informacji możemy na przykład łatwo zidentyfikować portugalski bank, który właśnie stara się na wszelkie możliwe sposoby podnieść kapitały własne m.in. wystawiając na sprzedaż swoją spółkę-córkę – Bank Millenium. Banco Comercial Portugues w powyższym scenariuszu (GIIPS) straciłby na portugalskich obligacjach ok. 2,9 mld EUR, przez co jego współczynnik wypłacalności spadłby o 60 proc. i aby odbudować go do bezpiecznego poziomu 5 proc., bank musiałby pozyskać z rynku ok. 1,5 mld EUR świeżego kapitału. W tym konkretnym przypadku wszystko zależy od tego, czy Portugalia zdecyduje się na „strzyżenie” posiadaczy emitowanych przez nią obligacji – niemal bez znaczenia z punktu widzenia tej instytucji jest, jak zachowa się Grecja czy Irlandia.

Instytucje finansowe: przetasowania w światowej czołówce

Instytucje finansowe: przetasowania w światowej czołówce

oprac. : eGospodarka.pl

Przeczytaj także

-

Banki europejskie: sposób na kryzys

-

Digitalizacja banków nabiera tempa. Koniec tradycyjnej bankowości?

-

Więcej postępowań sądowych z udziałem banków?

-

Zagraniczne instytucje będą finansować inwestycje polskich przedsiębiorców?

-

Bankowość elektroniczna nie wystarcza. Klienci potrzebują oddziałów

-

Redukcja kosztów priorytetem dla banków

-

Jakie skutki niesie za sobą podatek bankowy?

-

Banki z Polski optymistyczne

-

Banki z rynków wschodzących mają szanse na ekspansję?

Lofty Nowa Stawowa we Wrocławiu już w sprzedaży

Lofty Nowa Stawowa we Wrocławiu już w sprzedaży

{kind=link}

{kind=link}