Banki w Europie potrzebują dokapitalizowania

2011-09-30 13:25

Przeczytaj także: Usługi bankowe: zaostrzenie procedur

Kiedy agencje ratingowe zaczęły się wnikliwie przyglądać stabilności finansowej francuskich banków, chcący powstrzymać wyprzedaż własnych akcji BNP Paribas zapowiedział inwestorom, że do końca 2012 r. zamierza sprzedać aktywa za ok. 90 mld EUR, aby podnieść współczynnik wypłacalności do poziomów nie wzbudzających niepokoju.

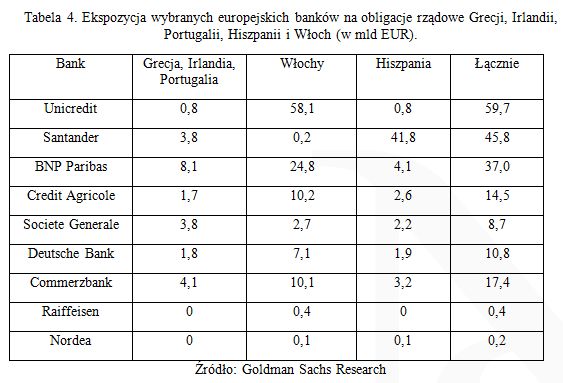

W łagodniejszym wariancie testu, zakładającym brak strat poniesionych przez wierzycieli Hiszpanii i Włoch (scenariusz GIP), dokapitalizowania może wymagać Commerzbank, do którego należy trzecia największa grupa bankowa w Polsce (BRE Bank, mBank, Multibank). W tym przypadku bank musiałby odpisać straty rzędu 2,3 mld EUR, a jego współczynnik wypłacalności spadłby do poziomu 5,9 proc., czyli tylko nieznacznie poniżej wyższego progu bezpieczeństwa. Klienci polskich spółek-córek niemieckiego banku nie powinni się jednak niepokoić o swoje oszczędności, ponieważ w takim scenariuszu, aby przywrócić współczynnik wypłacalności powyżej 6 proc. Commerzbank potrzebowałby pozyskać od akcjonariuszy zaledwie 200 mln EUR, co nawet w warunkach skrajnej niepewności na rynkach dla tak wielkiego gracza prawdopodobnie nie stanowiłoby problemu. Warto również nadmienić, że niemieckie banki w ciągu ostatnich tygodni bardziej zdecydowanie niż konkurencja z innych państw redukowały zaangażowanie w obligacje czarnych owiec strefy euro i tworzyły rezerwy na poczet przyszłych strat. Commerzbank spisał już na straty jedną czwartą środków ulokowanych w greckie papiery dłużne (0,8 mld EUR z 3,1 mld EUR).

Bank bankowi nierówny

fot. mat. prasowe

Tabela 4. Ekspozycja wybranych europejskich banków na obligacje rządowe Grecji, Irlandii, Portugalii

Tabela 4. Ekspozycja wybranych europejskich banków na obligacje rządowe Grecji, Irlandii, Portugalii, Hiszpanii i Włoch (w mld EUR)

Na koniec przyjrzyjmy się ekspozycji największych międzynarodowych banków obecnych w Polsce na obligacje rządowe Grecji, Irlandii, Portugalii, Hiszpanii i Włoch. Słysząc ekonomistów i analityków wypowiadających się w mediach o problemach państw z grupy PIIGS można dojść do wniosku, że przygotowującym kolejne plany ratunkowe politykom chodzi wyłącznie o ocalenie instytucji finansowych z własnych państw. To duże spłycenie problemu, ponieważ struktura portfeli obligacji europejskich banków - gigantów różni się tak bardzo, że w rozwiązanie dobre dla niemieckich banków, może być gwoździem do trumny banków hiszpańskich czy włoskich.

Na obecnym etapie kryzysu w strefie euro nowych rozwiązań najaktywniej poszukują Francuzi, Włosi zachowują się co najmniej pasywnie, a hamulcowymi są Niemcy, ponieważ sam bank BNP Paribas ma większą ekspozycję na dług Grecji, Irlandii i Portugalii niż Deutsche Bank i Commerzbank razem wzięte. Angela Merkel jednak nie bez powodu od dłuższego czasu odbywa po kilka rozmów miesięcznie z premierem Grecji – w bilansach tych dwóch niemieckich banków jest bowiem więcej obligacji Grecji, Irlandii i Portugalii niż Hiszpanii. Gdyby zaczęto spekulować odnośnie wypłacalności Włoch, Francuzi podobnie, jak obecnie tryskaliby pomysłami (BNP Paribas i Credit Agricole mają ok. 35 mld EUR włoskich obligacji), ale z dużym prawdopodobieństwem można sądzić, że zeszliby na drugi plany, gdyby inwestorzy na dywanik wzięli Hiszpanię, której kondycja najbardziej niepokoi lokalne, hiszpańskie banki (Santander ma prawie 42 mld EUR ekspozycji na rządowy dług).

Łukasz Wróbel

Instytucje finansowe: przetasowania w światowej czołówce

Instytucje finansowe: przetasowania w światowej czołówce

oprac. : eGospodarka.pl

Przeczytaj także

-

Banki europejskie: sposób na kryzys

-

Digitalizacja banków nabiera tempa. Koniec tradycyjnej bankowości?

-

Więcej postępowań sądowych z udziałem banków?

-

Zagraniczne instytucje będą finansować inwestycje polskich przedsiębiorców?

-

Bankowość elektroniczna nie wystarcza. Klienci potrzebują oddziałów

-

Redukcja kosztów priorytetem dla banków

-

Jakie skutki niesie za sobą podatek bankowy?

-

Banki z Polski optymistyczne

-

Banki z rynków wschodzących mają szanse na ekspansję?

![Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Chinskie-firmy-zatrudniaja-w-Polsce-Jacy-to-pracodawcy-259418-50x33crop.jpg "Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]") Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

{kind=link}