Banki w Europie potrzebują dokapitalizowania

2011-09-30 13:25

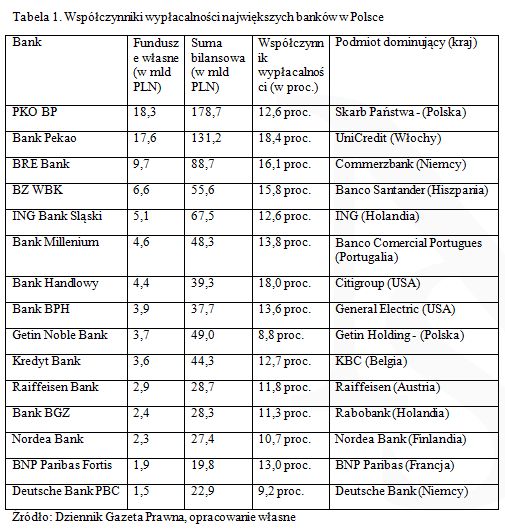

Tabela 1. Współczynniki wypłacalności największych banków w Polsce © fot. mat. prasowe

Przeczytaj także: Usługi bankowe: zaostrzenie procedur

Według Międzynarodowego Funduszu Walutowego, aby uniknąć efektu domina europejskie banki wymagają jak najszybszego dokapitalizowania. W prasie pojawiły się szacunki ekspertów mówiące o konieczności pozyskania nawet 200 mld EUR w celu właściwego dostosowania się do możliwego szoku na wypadek bankructwa Grecji oraz innych mocno zadłużonych członków strefy euro. Obniżka ratingów największych francuskich banków przez Moody’s i włoskich przez Standard&Poor’s zdają się potwierdzać opinię o niewystarczających zabezpieczeniach w stosunku do ryzyka przeceny posiadanych przez banki aktywów.Unijni politycy zastanawiają się już nie tylko, w jaki sposób zorganizować restrukturyzację długów Grecji, aby nie wywołać efektu domina w systemie bankowym, ale także, jak wykorzystać pieniądze państw członkowskich zgromadzonych w Europejskim Mechanizmie Stabilizacji Finansowej (przed ratyfikacją wniosku o jego podwyższenie to kwota 250 mld EUR) do wykreowania kilkukrotnej dźwigni finansowej. Zaczynają nawet krążyć pogłoski, że EMSF ma docelowo osiągnąć rozmiar 2 bilionów EUR. Zatem, choć otwarcie jeszcze się tego nie słyszy, już dziś trwają przygotowania nie tylko na przyjęcie przez międzynarodowe banki strat z tytułu inwestycji w greckie papiery skarbowe, ale również w obligacje Włoch lub Hiszpanii, których na rynku jest znacznie więcej.

Odmienny pogląd reprezentują analitycy Goldman Sachs, którzy w raporcie z września 2011 r. stawiają tezę, że większość europejskich banków nie potrzebuje podnosić bazy kapitałowej. Podobne wnioski płynęły z unijnego testu bezpieczeństwa przeprowadzonego w czerwcu 2011 r. przez Europejski Urząd Bankowy na 90 największych bankach Unii Europejskiej. W tej kwestii trudno o zerojedynkowe rozstrzygnięcie, czy i ile dodatkowego kapitału powinny pozyskać europejskie banki, ponieważ wszystko zależy od przyjmowanych przez ekspertów założeń. W europejskim teście skrajnych warunków za kryterium wymuszające dokapitalizowanie banku uznano spadek współczynnika wypłacalności poniżej 5 proc. Jeśli jednak zagłębić się we wspomnianą analizę Goldman Sachs, okazuje się, że o wystarczającym poziomie kapitałów własnych europejskich banków mowa jest w scenariuszu zakładającym jedynie spowolnienie gospodarcze. Jeśli jednak decyzją polityków dojdzie do tzw. „strzyżenia” posiadaczy obligacji skarbowych emitowanych przez Grecję, Portugalię, Irlandię, Włoch lub Hiszpanię, wówczas 38 europejskich banków będzie potrzebowało dokapitalizowania kwotą od 30 mld do 92 mld EUR w zależności od tego, czy za poziom alarmowy uznamy spadek współczynników wypłacalności poniżej 5 proc. lub 7 proc. Zatem najbliższa przyszłość banków jest niemal całkowicie uzależniona od decyzji polityków.

fot. mat. prasowe

Tabela 1. Współczynniki wypłacalności największych banków w Polsce

Tabela 1. Współczynniki wypłacalności największych banków w Polsce

Dla inwestorów z polskiego rynku, którzy nieustannie słyszą, że naszym instytucjom finansowym nic nie grozi, gdyż nie angażowały się obrót niebezpiecznymi instrumentami, mimo wszystko istotne powinno być, czy wśród siedzących na beczce prochu zagranicznych banków nie ma podmiotów dominujących nad operującymi w Polsce instytucjami. Mimo zdecydowanego stanowiska Komisji Nadzoru Finansowego i obowiązujących od kilku tygodni surowszych obostrzeń zapobiegających transferowaniu przez banki kapitału z Polski do spółek-matek, można wyobrazić sobie skrajną sytuację, w której walka o życie nadrzędnego podmiotu będzie wymagała wypłacenia wysokich dywidend ze spółek córek czy dokapitalizowania centrali w inny, mniej oczywisty, lecz prawnie dozwolony sposób.

W powyższej tabeli widzimy, że tylko 2 z 15 największych banków posiadają współczynnik wypłacalności poniżej 10 proc., co w odniesieniu do europejskiego sektora jest dobrym wynikiem. Warto także zwrócić uwagę na rubrykę z funduszami własnymi, ponieważ w ramach nowelizacji prawa bankowego z lipca 2011 r. regulator polskiego rynku ustalił limit maksymalnego zaangażowania kapitału w lokaty lub inne instrumenty jednego podmiotu na 25 proc. funduszy własnych lub 150 mln EUR (w zależności od tego, która kwota jest większa).

Instytucje finansowe: przetasowania w światowej czołówce

Instytucje finansowe: przetasowania w światowej czołówce

oprac. : eGospodarka.pl

Przeczytaj także

-

Banki europejskie: sposób na kryzys

-

Digitalizacja banków nabiera tempa. Koniec tradycyjnej bankowości?

-

Więcej postępowań sądowych z udziałem banków?

-

Zagraniczne instytucje będą finansować inwestycje polskich przedsiębiorców?

-

Bankowość elektroniczna nie wystarcza. Klienci potrzebują oddziałów

-

Redukcja kosztów priorytetem dla banków

-

Jakie skutki niesie za sobą podatek bankowy?

-

Banki z Polski optymistyczne

-

Banki z rynków wschodzących mają szanse na ekspansję?

![Majówka 2024 może być tańsza [© juli_zmachynskaya z Pixabay]](https://s3.egospodarka.pl/grafika2/majowka/Majowka-2024-moze-byc-tansza-259282-50x33crop.jpg "Majówka 2024 może być tańsza [© juli_zmachynskaya z Pixabay]") Majówka 2024 może być tańsza

Majówka 2024 może być tańsza

{kind=link}