Rynek kredytów hipotecznych VI 2010

2010-07-09 11:32

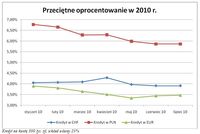

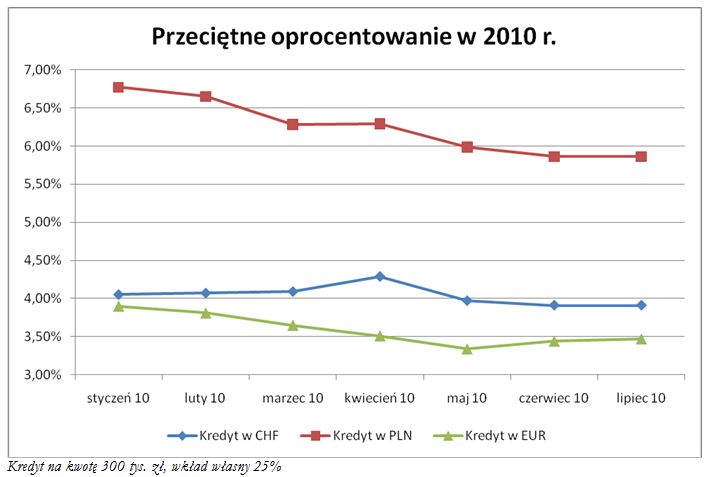

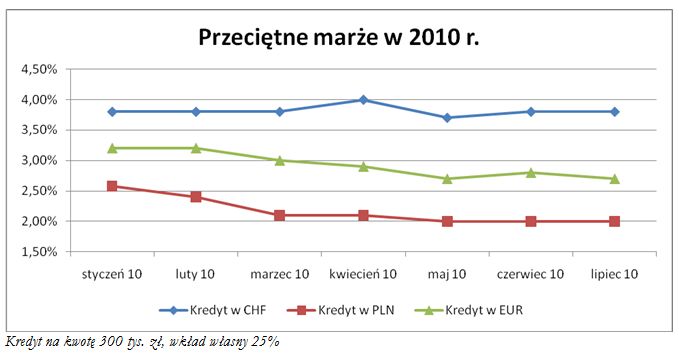

Pierwsze półrocze 2010 r. przyniosło spadek oprocentowania nowoudzielanych kredytów. W największym stopniu zmniejszyło się oprocentowanie kredytów w złotych. Jeszcze na początku stycznia przy kredycie na kwotę 300 tys. zł i wkładzie własnym na poziomie 25% oprocentowanie wynosiło 6,77%. Oprocentowanie kredytu, uruchamianego na początku lipca, na tą samą kwotę wynosiło 5,86%, czyli było o 0,91 pkt. proc. niższe. W rezultacie jeśli okres kredytowania wynosi 30 lat, to rata spadła o 178 zł (z 1950 zł do 1772 zł) - podaje raport portalu Szybko.pl i Expandera.

Przeczytaj także: Oferty kredytów hipotecznych VI 2010

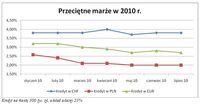

Spadek oprocentowania i raty wynika przede wszystkim z obniżenia się marż. Przeciętna (mediana) ich wartość spadła w ciągu minionych 6 miesięcy z 2,58% do 2%. Nie bez znaczenia jest jednak również spadek stawki WIBOR 3M z 4,27% na początku roku do 3,87%.

fot. mat. prasowe

fot. mat. prasowe

fot. mat. prasowe

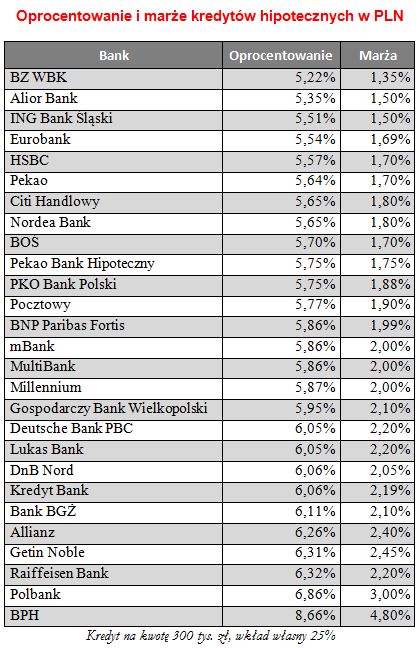

Dobrą informację jest jednak to, że w większości banków koniec półrocza nie oznaczał zakończenia trwających promocji. Wyjątkiem jest jedynie Kredyt Bank, który do końca czerwca nie naliczał prowizji. Obecnie wynosi ona 2%. Podobnie, jeszcze na początku czerwca, postąpił Millennium, w który zamiast 0% trzeba obecnie zapłacić 1%. Okres łagodzenia warunków jednak całkiem się nie skończył. Dla przykładu od 6 lipca w Banku Nordea obowiązują nowe stawki marż, niższe od poprzednich nawet o 0,5 pkt. proc. Od 18 czerwca Raiffeisen przywrócił promocję znoszącą prowizję. Poza tym promocję polegająca na obniżeniu marży o połowę przedłużyły również mBank i Multibank.

fot. mat. prasowe

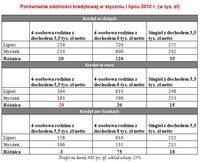

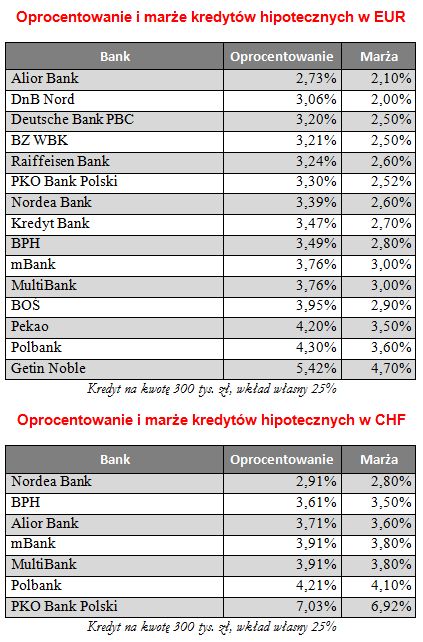

Oprocentowanie i marże kredytów hipotecznych w EUR i CHF

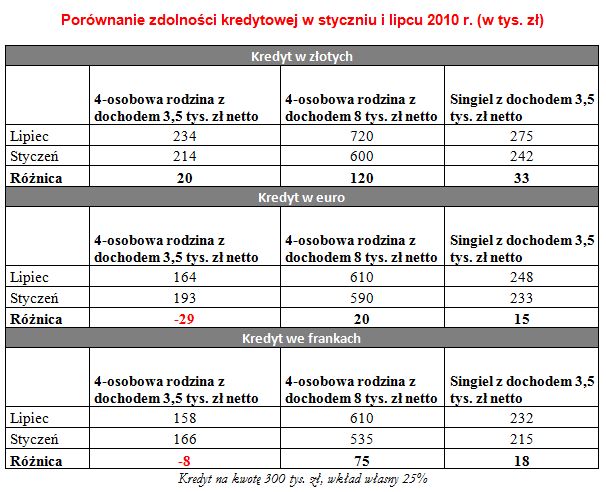

Gorzej wygląda natomiast porównanie wartości maksymalnej kwoty kredytów walutowych. W przypadku kredytów w euro zmiany są stosunkowo nieznaczne. W największym stopniu zmieniła się zdolność 4-osobowej rodziny osiągającej dochód na poziomie 3,5 tys. zł netto. W porównaniu ze styczniem spadła ona o 29 tys. zł. Dla kredytów we frankach ich zdolność również spadła, ale tylko o 8 tys. zł. Podobnie jak w przypadku kredytów w złotych, tak i we frankach najbardziej wzrosła natomiast – o 75 tys. zł - zdolność rodziny z dochodem 8 tys. zł.

fot. mat. prasowe

Przeczytaj także:

Rynek kredytów hipotecznych I 2019

Rynek kredytów hipotecznych I 2019

Rynek kredytów hipotecznych I 2019

Rynek kredytów hipotecznych I 2019

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Więcej na ten temat:

kredyty mieszkaniowe, kredyty hipoteczne, rynek kredytów hipotecznych, rynek kredytów mieszkaniowych

![Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-stabilne-a-zdolnosc-kredytowa-rosnie-O-ile-nie-masz-dzieci-270929-50x33crop.jpg "Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]") Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}