Opóźnienie w spłacie a kolejny kredyt

2010-03-18 00:34

Przeczytaj także: Historia kredytowa: co należy wiedzieć?

Zwykła niefrasobliwość czy konkretna przeszkoda?

W przypadku krótszych terminów i niedużych kwot dla banku ważna jest przyczyna powstania zadłużenia – czy zaległość powstała z powodu niefrasobliwości klienta, który bez konkretnej przyczyny nie regulował rat w terminie, czy też opóźnienie można wyjaśnić konkretną sytuacją. Przykładowo, może to być zmiana w harmonogramie spłaty kredytu (np. z powodu wzrostu stopy WIBOR czy LIBOR), której klient nie zauważył, czy też zmiana kursu waluty, która spowodowała niewielką niedopłatę. Może się też zdarzyć, że bank udzieli kredytu osobie, która ma zaległość w większej kwocie, jeśli jest ona w stanie udokumentować, że zaległość powstała wskutek wypadku losowego. Inny, dosyć częsty przypadek, kiedy bank może odstąpić od rygorystycznych wymogów, dotyczy klientów, którzy z powodu własnej niewiedzy popadli w kłopoty ze spłatą. Chodzi tu w szczególności o osoby naciągnięte na z pozoru bezpłatne karty kredytowe.

Bank zbada historię do pięciu lat wstecz

Oceniając wiarygodność klientów banki zwykle korzystają z maksymalnie długiej historii w BIK. Obecnie bank może dostać informacje o historii kredytowej maksymalnej do pięciu lat wstecz. Takim horyzontem posługują się m.in. mBank i Bank Pocztowy. BGŻ, BZ WBK (w przypadku kredytów długoterminowych) czy Euro Bank analizują historię z ostatnich trzech lat.

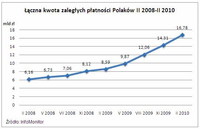

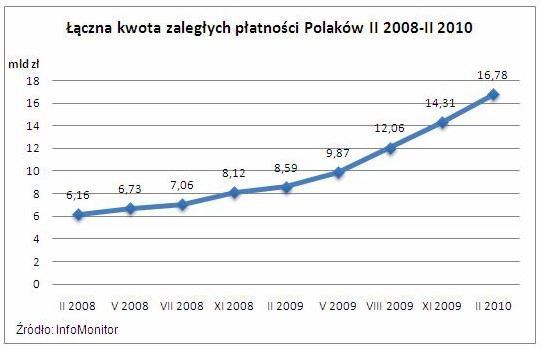

fot. mat. prasowe

Część banków korzysta ponadto z tzw. scoringu BIK. Getin Noble Bank wymaga, aby w scoringu BIK klient miał co najmniej 389 punktów. Jeśli ma ich mniej, bank rozpatruje wniosek kredytowy w trybie indywidualnym. Ze scoringu BIK nie korzysta Euro Bank, Nordea Bank czy Bank Pocztowy. BNP Paribas Fortis co prawda się nim posługuje, ale zastrzega, że scoring ten nie ma decydującego znaczenia w analizie kredytowej.

Bierzesz pierwszy kredyt? Licz się z wyższą marżą

Problem z kredytem może mieć nie tylko osoba, która w przeszłości nie regulowała terminowo innych zobowiązań, ale też klient, który w ogóle nie spłacał dotąd kredytów, czyli nie ma w BIK pozytywnej historii. Większość banków podaje, że brak historii w BIK nie dyskwalifikuje klienta ubiegającego się o kredyt. Z praktyki doradców finansowych Home Broker wynika jednak, że w okresie kryzysu zdarzały się decyzje odmowy udzielenia kredytu takiej osobie. Poza tym, taki klient może otrzymać gorsze warunki cenowe.

Przeczytaj także:

Nie tylko BIK zepsuje ci zdolność kredytową

Nie tylko BIK zepsuje ci zdolność kredytową

Nie tylko BIK zepsuje ci zdolność kredytową

Nie tylko BIK zepsuje ci zdolność kredytową

1 2

oprac. : Katarzyna Sikorska / eGospodarka.pl

Więcej na ten temat:

opóźnienie w spłacie kredytu, historia kredytowa, zdolność kredytowa, ocena zdolności kredytowej, spłata kredytu, BIK

Przeczytaj także

-

Historia kredytowa: nawet 1 dzień zwłoki zmniejsza szanse ma kredyt

-

Zaciągnięcie kredytu: buduj wiarygodność

-

Kredyty mieszkaniowe: błędy kredytobiorców

-

Jak opanować kłopoty finansowe w kryzysie?

-

Jak budować dobrą historię kredytową?

-

Zła historia kredytowa utrudni nam zakup mieszkania

-

BIK: 11,5 miliona raportów w 2008r.

-

Jak otrzymać kredyt: najważniejsza jest opinia kredytowa

-

Co decyduje o zdolności kredytowej?

![Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Chinskie-firmy-zatrudniaja-w-Polsce-Jacy-to-pracodawcy-259418-50x33crop.jpg "Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]") Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

{kind=link}